Ok, Discriminatie bij banken. Hoe dat kan?

Let even op, kijk even mee. Binnen 10 tweets weet je hoe banken je mensenrechten schenden.

nos.nl/artikel/252207…

Let even op, kijk even mee. Binnen 10 tweets weet je hoe banken je mensenrechten schenden.

nos.nl/artikel/252207…

Ten eerste. Banken moeten onder witwasregels kijken naar gebieden die van toepassing zijn en hoger risico met zich brengen. AMLD richtlijn. Bijlage 3 risicoverhogende factoren. Netto effect. Alles met Nigeria is besmet. Zakendoen onmogelijk. Zie FD.

fd.nl/financiele-mar…

fd.nl/financiele-mar…

Al in Augustus schreven we naar de bron van het kwaad: de European Banking Authority een consultatiereactie dat het een goed idee zou zijn als ze een mensenrechten audit zouden hun richtlijnen. Want die monitoringsvoorschriften schenden mensenrechten.

hrif.eu/2023/08/hrif-e…

hrif.eu/2023/08/hrif-e…

In onze reactie vroegen we: kunnen jullie aangeven of je ooit vanuit mensenrechten hebt gekeken naar je eigen monitoringsrichtlijnen. Want als orgaan van de staat mag je niet discrimineren en niet datasnuffelen. Nooit meer antwoord op gekregen.

hrif.eu/wp-content/upl…

hrif.eu/wp-content/upl…

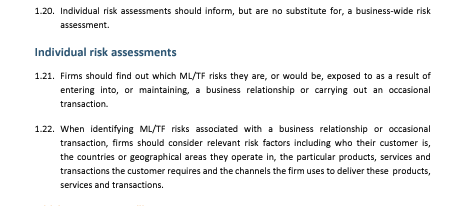

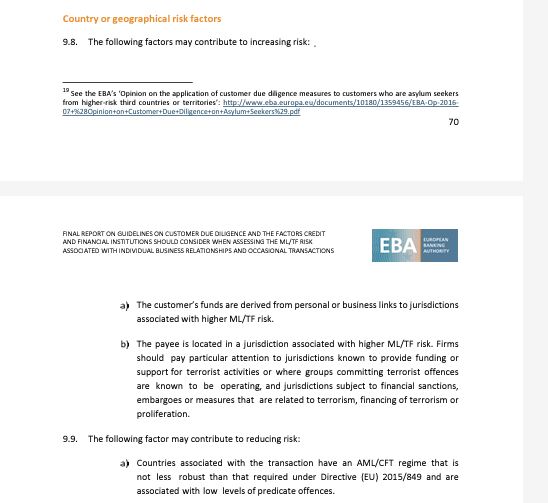

Per land moet je beoordelen, aldus de EBA of er een risico rond dat land is. Op klantniveau.

eba.europa.eu/sites/default/…

eba.europa.eu/sites/default/…

Ziehier de passage over risico-beoordeling op landen niveau

Banken moeten goed kijken: welk risico er aan een klant aan kleeft en lees goed. Customers funds are derived from personal or business links met hoog risico landen.

Dus zoiets als: je bent op vakantie erheen geweest of je gaat er voor je werk heen? Dat is te ruim gedefinieerd

Dus zoiets als: je bent op vakantie erheen geweest of je gaat er voor je werk heen? Dat is te ruim gedefinieerd

Wat doen de risicomijdende banken met de opdracht om uit te kijken bij hoogrisico landen. Die interpreteren personal link met jurisdiction als:

- je bent er geweest

- je hebt die nationaliteit.

En daar is ie. Discriminatie op nationaliteit zonder nationaliteit te noemen.

- je bent er geweest

- je hebt die nationaliteit.

En daar is ie. Discriminatie op nationaliteit zonder nationaliteit te noemen.

Verstopt in een complexe bak algoritmes en monitoringsopdrachten die nodig zijn vanwege

1- zorgplicht (fraude voorkomen)

2- witwassen vermijden (hoog risico landen analyse)

3- sanctiewet (namen op sanctielijst ja of nee).

Nog even over die namen.

1- zorgplicht (fraude voorkomen)

2- witwassen vermijden (hoog risico landen analyse)

3- sanctiewet (namen op sanctielijst ja of nee).

Nog even over die namen.

De naam van een begunstigde vind je - dit is even een opdracht en lesje aan de banken - drum roll - in het veld BEGUNSTIGDE van een betaling.

Maar banken doen meer. Ze openen je digitale betaalbericht en gaan graven in je opmerkingen en dan: is dat een naam?

Maar banken doen meer. Ze openen je digitale betaalbericht en gaan graven in je opmerkingen en dan: is dat een naam?

Zonder enige toestemming lezen banken alle berichten mee, halen ook namen uit het omschrijvingsveld en leggen die tegen de sanctielijst. Dat is op zoveel manieren fout dat je het niet wilt weten.

Naam begunstigde checken. Dat is de wet. De rest is overkill.

Naam begunstigde checken. Dat is de wet. De rest is overkill.

Oei, één tweetje te lang. Maar goed, zo simpel is het. En overigens: zo absoluut hoeven die banken de wet ook niet te interpreteren. Lees maar even in deze uitspraak.

uitspraken.rechtspraak.nl/details?id=ECL…

uitspraken.rechtspraak.nl/details?id=ECL…

De mensenrechtenschending van banken bestaat eruit dat ze in strijd met de regels de omschrijving van het betaalbericht lezen/gebruiken om te blokkeren op sanctielijsten (dat mag alleen rond begunstigde). En dat ze link naar geografie interpreteren als nationaliteit.

Ziezo.

Ziezo.

Dan gaan we nu eens lezen of al die rapporten van vandaag deze harde regel-realiteit ook hebben genoteerd of dat we nog steeds 'niet herkennen' waar die discriminatie vandaan komt.

Laat het duidelijk zijn. Banken gaan vér over de schreef. Laat je niet foppen door smoke screens.

Laat het duidelijk zijn. Banken gaan vér over de schreef. Laat je niet foppen door smoke screens.

Ah, nog een nabrander. Nu we het toch over banken en mensenrechten hebben. Wist u dat de banken tot 2020 de mensenrechten wél onderschreven hebben, maar toen collectief hun handtekening weer weghaalden onder het convenant van die strekking?

imvoconvenanten.nl/nl/bancaire-se…

imvoconvenanten.nl/nl/bancaire-se…

Dus kom nou even niet doen als banken alsof je niet herkent dat je de mensenrechten niet schendt. Dagelijks knikkeren jullie alle transacties van particulier naar bedrijf en bedrijf-bedrijf en bedrijf-particulier in het sleepnet bij TMNL tegen de wet in. hrif.eu/2024/04/tmnlst…

Oproepen voor de menselijke maat in het betalingsverkeer? We deden er één in oktober 2023 aan de banksector maar kregen pas een (nietszeggende afwimpel)-reactie toen we bij @avrotrosradar op tv zeggen dat we geen antwoord weinig charmant vonden.

hrif.eu/2023/10/mensel…

hrif.eu/2023/10/mensel…

Bij het onderwerp discriminatie zitten we nu in de fase. DNB herkent/benoemt dat het niet mag. Dat wil niet zeggen dat het niet gebeurt, maar dat DNB niet degene wil zijn naar wie banken wijzen als opdrachtgever van discriminatie.

Die volgorde speelde ook bij de-risking klanten.

Die volgorde speelde ook bij de-risking klanten.

Toen banken door feitelijke incentivestructuur DNB overgingen tot categorisch weigeren van klanten en de wacht aanzeggen, en verwezen naar DNB eisen legde DNB uit dat het milder zo niet de bedoeling was. Nog steeds is het niet beter maar banken namen de spraaklijn tenminste over.

Ook nu zullen de banken zich haasten om uit te leggen dat er niet gediscrimineerd wordt en soms zal dat ook echt zo zijn. Maar op dit moment is het vooral met woorden belijden dat je het niet wilt terwijl de praktijk evident anders toont.

Er is nog een heeeeel grote weg te gaan in Nederland rond het uitbannen van mensenrechten bij banken. En dat is waarom wij als stichting zijn opgericht.

Lees ons verse jaarverslag hier.

hrif.eu/wp-content/upl…

Lees ons verse jaarverslag hier.

hrif.eu/wp-content/upl…

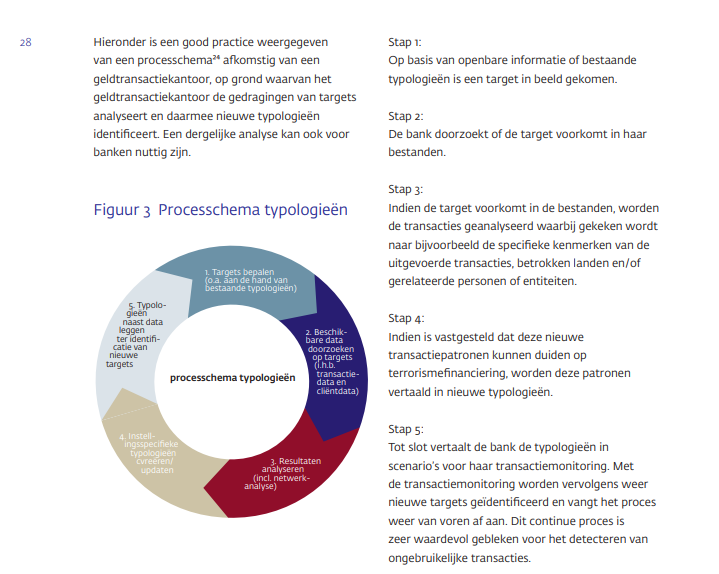

Je moet weten waar je moet kijken bij dit onderwerp. In de transactiemonitoring zitten de thema's verstopt. In de 'typologie' zit land verstopt als factor. Land wordt al snel nationaliteit en bingo. Daar komen je 'targets'.

dnb.nl/media/0eilgixn…

dnb.nl/media/0eilgixn…

Wie nog niet weet hoe racisme werkt bij de Nederlandse overheid... koop dit boek van @RenskeLeijten

bol.com/nl/nl/f/leuker…

bol.com/nl/nl/f/leuker…

@RenskeLeijten Of check dit werk dat een verbinding legt tussen de jarenlange mensenrechtenschendingen die ons land groot en rijk hebben gemaakt en de ontkenning van racisme vandaag de dag.

dukeupress.edu/white-innocence

dukeupress.edu/white-innocence

@RenskeLeijten @amnestynl Zeer lezenswaardig: pagina van College van Rechten van de Mens in Nederland.

mensenrechten.nl/actueel/toegel…

mensenrechten.nl/actueel/toegel…

• • •

Missing some Tweet in this thread? You can try to

force a refresh