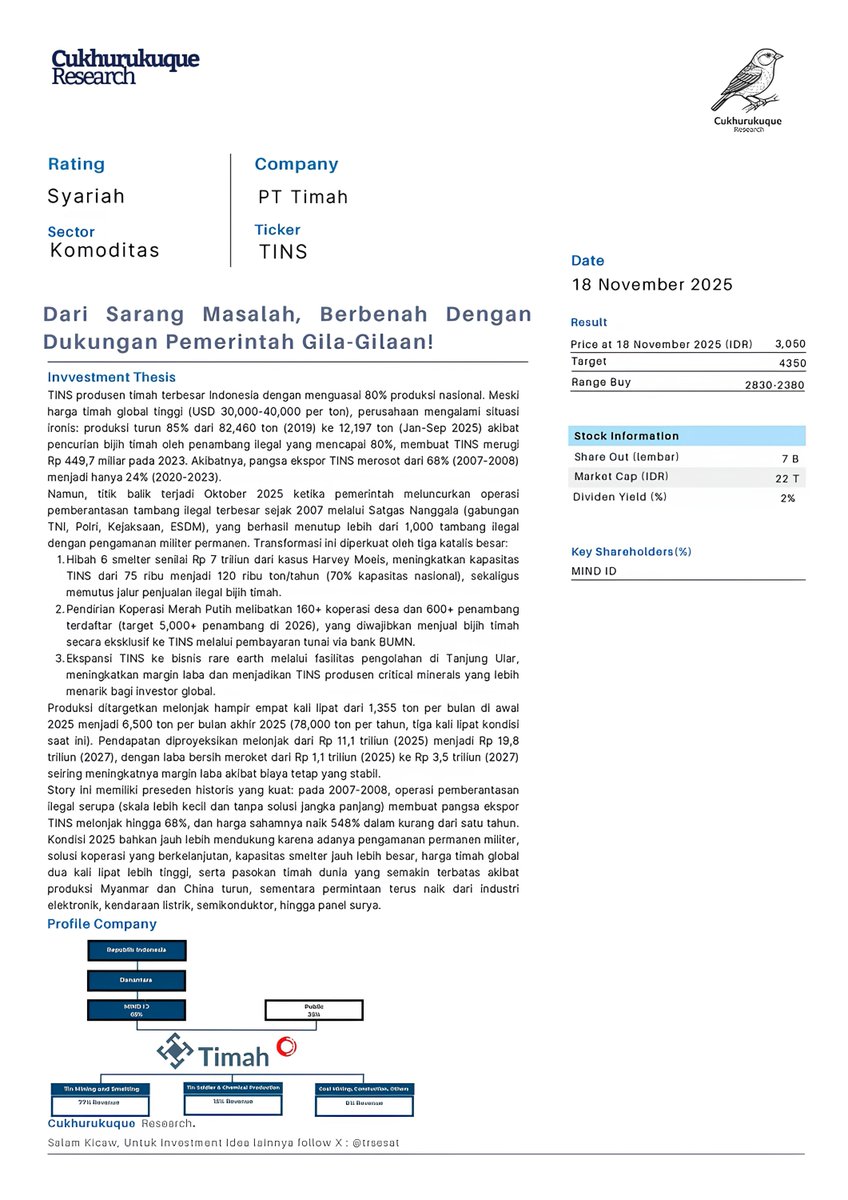

Bank Syariah lagi naik daun, Dalam setahun terakhir, jumlah uang yang masuk ke bank syariah (DPK) bertambah 10,09% YoY, jauh melebihi rata-rata perbankan nasional (4,49%)

Tapi masih banyak yang bingung:

•Bedanya sama bank biasa apa sih?

•Kok katanya bebas bunga/riba?

•Untungnya dari mana dong?

•Istilah istilah perbankan syariah (murabahah, mudharabah, dll)

•Ratio Ratio (NPF, FDR, dll)

Yuk kita bahas dari nol! 🧵

#BedahSektor #BRIS #BTPS

Tapi masih banyak yang bingung:

•Bedanya sama bank biasa apa sih?

•Kok katanya bebas bunga/riba?

•Untungnya dari mana dong?

•Istilah istilah perbankan syariah (murabahah, mudharabah, dll)

•Ratio Ratio (NPF, FDR, dll)

Yuk kita bahas dari nol! 🧵

#BedahSektor #BRIS #BTPS

Bedanya Bank Syariah vs Bank Biasa itu kaya gini:

Bank Biasa:

• Duit kamu ditabung di bank → Dikasih bunga (misal 3% per tahun)

• Bank pinjemin ke orang lain dengan bunga lebih tinggi (misal 12%)

• Bank untung dari selisih bunga (12% - 3% = 9%)

Bank Syariah:

• Duit kamu ditabung → BAGI HASIL (bukan bunga!)

• Bank investasikan ke bisnis halal (misal kasih pembiayaan buat juragan bangun cabung baru Almaz Fried Chicken

• Untung? Dibagi sesuai akad (kesepakatan) (misal 70% bank, 30% nasabah) kalau rugi ditanggung bersama

Bank Biasa:

• Duit kamu ditabung di bank → Dikasih bunga (misal 3% per tahun)

• Bank pinjemin ke orang lain dengan bunga lebih tinggi (misal 12%)

• Bank untung dari selisih bunga (12% - 3% = 9%)

Bank Syariah:

• Duit kamu ditabung → BAGI HASIL (bukan bunga!)

• Bank investasikan ke bisnis halal (misal kasih pembiayaan buat juragan bangun cabung baru Almaz Fried Chicken

• Untung? Dibagi sesuai akad (kesepakatan) (misal 70% bank, 30% nasabah) kalau rugi ditanggung bersama

Prinsip Bank Syariah terdapat 3 larangan :

1. Riba (Bunga)

❌ Ngasih pinjaman Rp100 juta, minta balik Rp120 juta

✅ Beli in barang yang nasabah mau nyicil Rp100 juta, lalu jual ke nasabah Rp110 juta (ada barangnya! Untungnya 10 juta dari selisih harga jual dan harga beli)

2. GHARAR (Spekulasi)

❌ Investasi saham gorengan, crypto meme coin yang naik-turun gak jelas

✅ Investasi ke bisnis riil yang keliatan jelas barangnya atau jasanya (misal rumah makan, pertanian dll)

3. MAYSIR (Judi)

❌ Trading forex spekulatif

Jual-beli barang dengan keuntungan wajar

Intinya: Bank syariah tidak boleh membiayai atau terlibat dalam aktivitas yang ada unsur judinya, ribanya, dan spekulasi. Harus ada BARANG NYATA di setiap transaksi!

1. Riba (Bunga)

❌ Ngasih pinjaman Rp100 juta, minta balik Rp120 juta

✅ Beli in barang yang nasabah mau nyicil Rp100 juta, lalu jual ke nasabah Rp110 juta (ada barangnya! Untungnya 10 juta dari selisih harga jual dan harga beli)

2. GHARAR (Spekulasi)

❌ Investasi saham gorengan, crypto meme coin yang naik-turun gak jelas

✅ Investasi ke bisnis riil yang keliatan jelas barangnya atau jasanya (misal rumah makan, pertanian dll)

3. MAYSIR (Judi)

❌ Trading forex spekulatif

Jual-beli barang dengan keuntungan wajar

Intinya: Bank syariah tidak boleh membiayai atau terlibat dalam aktivitas yang ada unsur judinya, ribanya, dan spekulasi. Harus ada BARANG NYATA di setiap transaksi!

Cara Bank Syariah Cari Untung : Murabahah

"Kalau gak boleh riba, untungnya dari mana dong?"

Gampang! Bank Syariah itu kayak PEDAGANG:

Contoh Murabahah (Jual-Beli):

• Bapak mau beli motor Rp20 juta tapi gak punya duit

• Bank beli motornya dulu seharga Rp20 juta

• Baru Bank jual ke bapak seharga Rp22 juta (cicilan 12 bulan)

• Bank untung Rp2 juta dari SELISIH harga jual - harga beli, bukan bunga!

Bedanya dengan kredit biasa:

Kredit: Bapak pinjem uang bank Rp20 juta + bayar bunga

"Kalau gak boleh riba, untungnya dari mana dong?"

Gampang! Bank Syariah itu kayak PEDAGANG:

Contoh Murabahah (Jual-Beli):

• Bapak mau beli motor Rp20 juta tapi gak punya duit

• Bank beli motornya dulu seharga Rp20 juta

• Baru Bank jual ke bapak seharga Rp22 juta (cicilan 12 bulan)

• Bank untung Rp2 juta dari SELISIH harga jual - harga beli, bukan bunga!

Bedanya dengan kredit biasa:

Kredit: Bapak pinjem uang bank Rp20 juta + bayar bunga

Deposito (Bank biasa)

• Kita simpen uang di bank, bank janji kasih bunga tetap (misal 5% per tahun)

• Setiap bulan/tahun kita DAPET bunga, berapa pun hasil investasi bank meskipun bank lagi rugi atau lagi untung besar, kita tetap dapet bunga 5%.

Deposito Syariah / Mudharabah (Bagi Hasil)

• Uang kita dipake bank untuk investasi/pembiayaan bisnis nyata (misal: properti, dagang, usaha halal lain). • Keuntungannya DIBAGI buat kita (nasabah/shahibul maal) dan bank (mudharib), sesuai akad/kesepakatan (misal: 30% buat kita, 70% buat bank)

Contoh jika UNTUNG:

•Uang kita: Rp100 juta

•Bank untung Rp10 juta bulan ini

•Kita dapet: 30% x Rp10 juta = Rp3 juta

•Bank dapet: 70% x Rp10 juta = Rp7 juta

Contoh jika RUGI:

•Investasi nya rugi Rp5 juta

•Kita sebagai pemilik modal menanggung kerugian (uang kita berkurang, jadi Rp95 juta)

•Bank ga dapet bagian apa-apa, karena ga ada untung Tapi, bank gak ikut nombok modal, karena tugas bank adalah sebagai pengelola, bukan pemilik modal

• Kita simpen uang di bank, bank janji kasih bunga tetap (misal 5% per tahun)

• Setiap bulan/tahun kita DAPET bunga, berapa pun hasil investasi bank meskipun bank lagi rugi atau lagi untung besar, kita tetap dapet bunga 5%.

Deposito Syariah / Mudharabah (Bagi Hasil)

• Uang kita dipake bank untuk investasi/pembiayaan bisnis nyata (misal: properti, dagang, usaha halal lain). • Keuntungannya DIBAGI buat kita (nasabah/shahibul maal) dan bank (mudharib), sesuai akad/kesepakatan (misal: 30% buat kita, 70% buat bank)

Contoh jika UNTUNG:

•Uang kita: Rp100 juta

•Bank untung Rp10 juta bulan ini

•Kita dapet: 30% x Rp10 juta = Rp3 juta

•Bank dapet: 70% x Rp10 juta = Rp7 juta

Contoh jika RUGI:

•Investasi nya rugi Rp5 juta

•Kita sebagai pemilik modal menanggung kerugian (uang kita berkurang, jadi Rp95 juta)

•Bank ga dapet bagian apa-apa, karena ga ada untung Tapi, bank gak ikut nombok modal, karena tugas bank adalah sebagai pengelola, bukan pemilik modal

Akad Musyarakah = patungan modal bareng, untung atau rugi ditanggung bareng-bareng juga sesuai porsi

Contoh Patungan royek perumahan:

•Kamu punya tanah (senilai Rp400 juta), bank punya dana (Rp600 juta)

•Modal total proyek: Rp1 miliar

•Kamu 40%, bank 60%

•Hasil penjualan rumah: Untung Rp200 juta

•Kamu dapet 40% x Rp200 juta = Rp80 juta

•Bank dapet 60% x Rp200 juta = Rp120 juta

•Jika rugi Rp100 juta, kamu tanggung 40% (Rp40 juta), bank tanggung 60% (Rp60 juta).

Kelebihan Musyarakah:

• Tidak ada bunga

• Semua untung-rugi ditanggung bersama

Contoh Patungan royek perumahan:

•Kamu punya tanah (senilai Rp400 juta), bank punya dana (Rp600 juta)

•Modal total proyek: Rp1 miliar

•Kamu 40%, bank 60%

•Hasil penjualan rumah: Untung Rp200 juta

•Kamu dapet 40% x Rp200 juta = Rp80 juta

•Bank dapet 60% x Rp200 juta = Rp120 juta

•Jika rugi Rp100 juta, kamu tanggung 40% (Rp40 juta), bank tanggung 60% (Rp60 juta).

Kelebihan Musyarakah:

• Tidak ada bunga

• Semua untung-rugi ditanggung bersama

Akad Ijarah (Sewa)

Bank beli suatu barang (misal mobil, mesin, alat berat), lalu menyewakan ke nasabah dengan biaya sewa tertentu.

Contoh : Perusahaan Almaz Fried Chicken ingin sewa 10 unit mobil untuk operasional antar bahan baku ke semua cabang:

•Perusahaan minta ke bank untuk pengadaan 10 mobil senilai Rp1 miliar

•Bank beli 10 mobil, lalu disewakan ke perusahaan

•Nasabah bayar SEWA, misalnya Rp5 juta per mobil per bulan, selama 3 tahun

•Setiap bulan, perusahaan (nasabah) bayar total Rp50 juta (10 mobil x Rp5 juta) ke bank sebagai biaya sewa.

•Dalam 1 tahun, bank dapat Rp600 juta.

•Dalam 3 tahun, bank dapat Rp1,8 miliar.

•Bank dapet untung dari biaya sewa rutin yang dibayar nasabah

Setelah Sewa Habis:

• Mobil bisa dikembalikan ke bank (bank bisa sewa lagi ke orang lain)

• Atau, bisa dijual ke nasabah (bisa dengan harga sisa).

Intinya :

• Kalau di bank biasa, bank dapet untung dari bunga kredit,

• Di bank syariah, untungnya dari “selisih harga sewa” (beda antara modal beli barang & total uang sewa yang diterima)

Kelebihan Ijarah:

• Semua biaya dan jangka waktu sewa jelas sejak awal • Barang bisa dipakai sesuai kebutuhan usaha tanpa perlu jadi pemilik

Bank beli suatu barang (misal mobil, mesin, alat berat), lalu menyewakan ke nasabah dengan biaya sewa tertentu.

Contoh : Perusahaan Almaz Fried Chicken ingin sewa 10 unit mobil untuk operasional antar bahan baku ke semua cabang:

•Perusahaan minta ke bank untuk pengadaan 10 mobil senilai Rp1 miliar

•Bank beli 10 mobil, lalu disewakan ke perusahaan

•Nasabah bayar SEWA, misalnya Rp5 juta per mobil per bulan, selama 3 tahun

•Setiap bulan, perusahaan (nasabah) bayar total Rp50 juta (10 mobil x Rp5 juta) ke bank sebagai biaya sewa.

•Dalam 1 tahun, bank dapat Rp600 juta.

•Dalam 3 tahun, bank dapat Rp1,8 miliar.

•Bank dapet untung dari biaya sewa rutin yang dibayar nasabah

Setelah Sewa Habis:

• Mobil bisa dikembalikan ke bank (bank bisa sewa lagi ke orang lain)

• Atau, bisa dijual ke nasabah (bisa dengan harga sisa).

Intinya :

• Kalau di bank biasa, bank dapet untung dari bunga kredit,

• Di bank syariah, untungnya dari “selisih harga sewa” (beda antara modal beli barang & total uang sewa yang diterima)

Kelebihan Ijarah:

• Semua biaya dan jangka waktu sewa jelas sejak awal • Barang bisa dipakai sesuai kebutuhan usaha tanpa perlu jadi pemilik

Qardh : pinjaman tanpa bunga

Tujuannya bukan mencari untung, melainkan untuk membantu nasabah yang lagi butuh dana mendesak, misalnya: biaya rumah sakit, pendidikan, musibah. Nominal pinjaman biasanya kecil dan jangka waktu nya pendek (karena memang tujuannya sosial, bukan buat bisnis)

Contoh : Nasabah butuh Rp3 juta karena anak kecelakaan butuh duit mendesak buat biaya pengobatan :

• Bank kasih pinjaman qardh Rp3 juta

• Setelah mampu, nasabah balikin utangnya Rp3 juta (tidak ada tambahan bunga)

• Kadang ada biaya admin (misal: Rp20.000–Rp50.000), hanya buat biaya administrasi saja

Tujuannya bukan mencari untung, melainkan untuk membantu nasabah yang lagi butuh dana mendesak, misalnya: biaya rumah sakit, pendidikan, musibah. Nominal pinjaman biasanya kecil dan jangka waktu nya pendek (karena memang tujuannya sosial, bukan buat bisnis)

Contoh : Nasabah butuh Rp3 juta karena anak kecelakaan butuh duit mendesak buat biaya pengobatan :

• Bank kasih pinjaman qardh Rp3 juta

• Setelah mampu, nasabah balikin utangnya Rp3 juta (tidak ada tambahan bunga)

• Kadang ada biaya admin (misal: Rp20.000–Rp50.000), hanya buat biaya administrasi saja

Siapa yang Ngawasin Bank Syariah?

Dewan Pengawas Syariah (DPS)

Tugasnya memastikan semua produk bank (misal: tabungan, kredit, pembiayaan, investasi) benar-benar sesuai prinsip syariah (tidak boleh ada riba, spekulasi, judi, dll)

•Setiap produk wajib dapat persetujuan DPS

•Kalau ada pelanggaran, DPS bisa langsung menghentikan produk/layanan tsb.

•DPS rutin buat laporan audit ke Dewan Syariah Nasional (DSN-MUI).

Siapa anggota DPS?

Orang-orang yang ahli di bidang syariah, biasanya ustadz, ulama, atau pakar ekonomi Islam yang sudah disertifikasi oleh DSN-MUI.

Dewan Pengawas Syariah (DPS)

Tugasnya memastikan semua produk bank (misal: tabungan, kredit, pembiayaan, investasi) benar-benar sesuai prinsip syariah (tidak boleh ada riba, spekulasi, judi, dll)

•Setiap produk wajib dapat persetujuan DPS

•Kalau ada pelanggaran, DPS bisa langsung menghentikan produk/layanan tsb.

•DPS rutin buat laporan audit ke Dewan Syariah Nasional (DSN-MUI).

Siapa anggota DPS?

Orang-orang yang ahli di bidang syariah, biasanya ustadz, ulama, atau pakar ekonomi Islam yang sudah disertifikasi oleh DSN-MUI.

Produk Produk Bank Syariah

1. Simpanan

Tabungan Syariah

• Akad Wadiah (titipan): Uang dititipin ke bank.

Bank hanya “menjaga”, bisa diambil kapan saja. terkadang dapet bonus dari bank (tapi bukan bunga, dan ga wajib).

• Akad Mudharabah (bagi hasil): Uang dititipin untuk dikelola bank.

Bank pake uangmu untuk bisnis/investasi halal. Keuntungan dari usaha itu dibagi sesuai porsi (bagi hasil)

Deposito Syariah

• Akad Mudharabah: Uang disimpen di bank selama jangka waktu tertentu (misal 3 bulan, 6 bulan, 1 tahun). Keuntungan dari investasi bank dibagi sesuai akad/kesepakatan

• Giro Syariah : biasa untuk usaha/bisnis, biasanya pakai akad wadiah (titipan).

Uang bisa diambil atau ditransfer kapan saja. Terkadang bank kasih bonus sebagai reward, tapi bukan bunga dan bukan keharusan

2.Pembiayaan KPR Syariah (Beli Rumah)

Akad Murabahah (jual-beli): Bank beli rumah yang kamu mau, lalu dijual ke kamu dengan harga yang sudah ditambah selisih keuntungan (margin).

Kamu bayar ke bank dengan cicilan tetap, tanpa bunga.

3.Pembiayaan Kendaraan : Biasanya juga akad murabahah. Bank beli mobil/motor, dijual ke kamu, lalu kamu cicil ke bank tanpa bunga, margin sudah disepakati di awal akad

4.Modal Usaha

Akad Mudharabah: Kamu dapat modal usaha dari bank, keuntungan usaha nanti dibagi dengan bank sesuai perjanjian.

Akad Musyarakah (patungan): Kamu dan bank sama-sama setor modal ke usaha, lalu untung-rugi dibagi sesuai porsi modal masing-masing

1. Simpanan

Tabungan Syariah

• Akad Wadiah (titipan): Uang dititipin ke bank.

Bank hanya “menjaga”, bisa diambil kapan saja. terkadang dapet bonus dari bank (tapi bukan bunga, dan ga wajib).

• Akad Mudharabah (bagi hasil): Uang dititipin untuk dikelola bank.

Bank pake uangmu untuk bisnis/investasi halal. Keuntungan dari usaha itu dibagi sesuai porsi (bagi hasil)

Deposito Syariah

• Akad Mudharabah: Uang disimpen di bank selama jangka waktu tertentu (misal 3 bulan, 6 bulan, 1 tahun). Keuntungan dari investasi bank dibagi sesuai akad/kesepakatan

• Giro Syariah : biasa untuk usaha/bisnis, biasanya pakai akad wadiah (titipan).

Uang bisa diambil atau ditransfer kapan saja. Terkadang bank kasih bonus sebagai reward, tapi bukan bunga dan bukan keharusan

2.Pembiayaan KPR Syariah (Beli Rumah)

Akad Murabahah (jual-beli): Bank beli rumah yang kamu mau, lalu dijual ke kamu dengan harga yang sudah ditambah selisih keuntungan (margin).

Kamu bayar ke bank dengan cicilan tetap, tanpa bunga.

3.Pembiayaan Kendaraan : Biasanya juga akad murabahah. Bank beli mobil/motor, dijual ke kamu, lalu kamu cicil ke bank tanpa bunga, margin sudah disepakati di awal akad

4.Modal Usaha

Akad Mudharabah: Kamu dapat modal usaha dari bank, keuntungan usaha nanti dibagi dengan bank sesuai perjanjian.

Akad Musyarakah (patungan): Kamu dan bank sama-sama setor modal ke usaha, lalu untung-rugi dibagi sesuai porsi modal masing-masing

Mitos vs Fakta Bank Syariah

❌"Bank Syariah cuma buat orang Islam"

✅Siapa aja boleh! Non-Muslim juga ada yang pilih bank syariah

❌ "Keuntungannya lebih kecil"

✅Bagi hasil bisa lebih tinggi dari bunga kalau performa investasi bagus, bergantung kinerja investasi

❌ "Ribet, banyak aturan"

✅Prosesnya sama aja, "cuman" ada tambahan pengecekan halal-haram

❌ "ATM nya dikit banget"

✅ Sekarang udah bertambah banyak, plus bisa sharing ATM dengan bank lain, ATM bersama

❌"Bank Syariah cuma buat orang Islam"

✅Siapa aja boleh! Non-Muslim juga ada yang pilih bank syariah

❌ "Keuntungannya lebih kecil"

✅Bagi hasil bisa lebih tinggi dari bunga kalau performa investasi bagus, bergantung kinerja investasi

❌ "Ribet, banyak aturan"

✅Prosesnya sama aja, "cuman" ada tambahan pengecekan halal-haram

❌ "ATM nya dikit banget"

✅ Sekarang udah bertambah banyak, plus bisa sharing ATM dengan bank lain, ATM bersama

FDR = LDR(Loan to Deposit Ratio) di bank konvensional

Mengukur seberapa besar dana yang dihimpun bank (dari nasabah) disalurkan kembali dalam bentuk pembiayaan

Mengukur seberapa besar dana yang dihimpun bank (dari nasabah) disalurkan kembali dalam bentuk pembiayaan

NPF = NPL(Non Performing Loan) di bank konvensional

Mengukur seberapa banyak kredit macet atau potensi macet

Mengukur seberapa banyak kredit macet atau potensi macet

PSR (Profit Sharing Ratio)

Mengukur seberapa besar porsi keuntungan yang didapat nasabah dibandingkan porsi keuntungan pihak Bank

Mengukur seberapa besar porsi keuntungan yang didapat nasabah dibandingkan porsi keuntungan pihak Bank

Gimana menurutmu, apakah kamu tertarik untuk jadi nasabah bank syariah? atau menurutmu sama aja dengan bank konvensional cuman beda istilah? komen pendapatmu dibawah👇

• • •

Missing some Tweet in this thread? You can try to

force a refresh