🚨 ¿Qué pasó con @Bancolombia y por qué su ROE saltó del 15% al 25%?

Hoy salió el informe del sector financiero colombiano y, justo en el Investor Day de @GRUPOSURA, Catalina Tobón de Bancolombia confirmó lo que sospechaba.

Así que pónganse cómodos, porque les traigo una mini clase de finanzas que no enseñan en la universidad 👇

Hoy salió el informe del sector financiero colombiano y, justo en el Investor Day de @GRUPOSURA, Catalina Tobón de Bancolombia confirmó lo que sospechaba.

Así que pónganse cómodos, porque les traigo una mini clase de finanzas que no enseñan en la universidad 👇

Bancolombia reorganizó su estructura creando Grupo Cibest, la nueva matriz que agrupa todos los negocios del grupo: el banco en Colombia, los bancos en Centroamérica, Nequi, Wompi, y más.

Antes, Bancolombia S.A. era a la vez el banco operativo y la matriz del grupo, lo que complicaba la gestión del capital y el cumplimiento de los requisitos de solvencia.

Con la escisión, parte del patrimonio del banco se transfirió a Grupo Cibest, incluyendo activos intangibles como el goodwill.

¿Por qué esto importa? Porque el goodwill reduce la capacidad de solvencia del banco al restar capital regulatorio.

Al moverlo a la nueva matriz, el banco “limpió” su balance de esos activos que lo penalizaban y pudo mejorar su ratio de solvencia, alineándose con las mejores prácticas internacionales.

Antes, Bancolombia S.A. era a la vez el banco operativo y la matriz del grupo, lo que complicaba la gestión del capital y el cumplimiento de los requisitos de solvencia.

Con la escisión, parte del patrimonio del banco se transfirió a Grupo Cibest, incluyendo activos intangibles como el goodwill.

¿Por qué esto importa? Porque el goodwill reduce la capacidad de solvencia del banco al restar capital regulatorio.

Al moverlo a la nueva matriz, el banco “limpió” su balance de esos activos que lo penalizaban y pudo mejorar su ratio de solvencia, alineándose con las mejores prácticas internacionales.

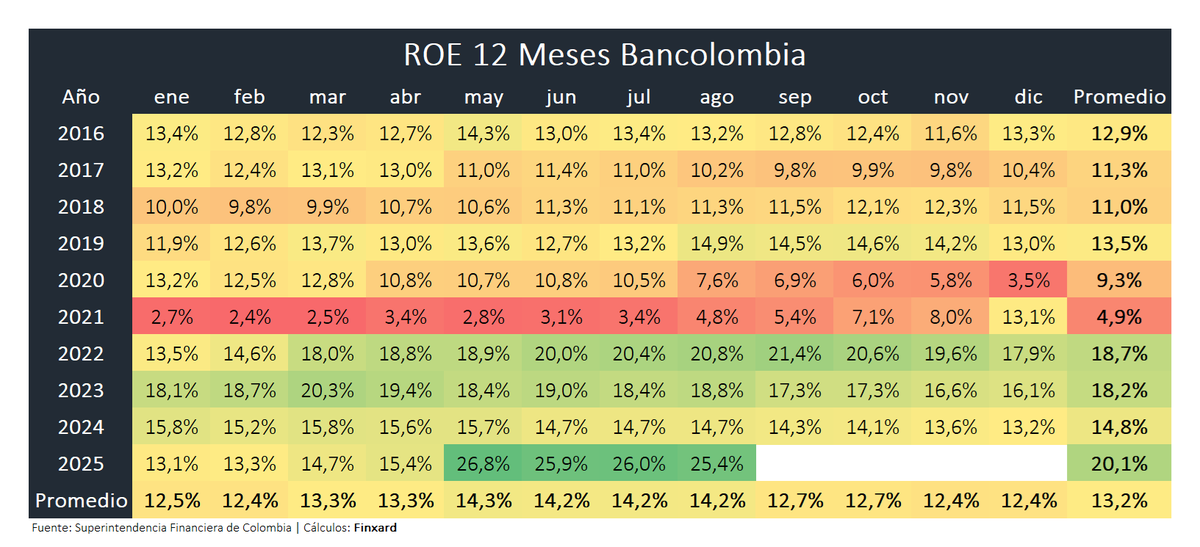

¿Y qué pasó con el ROE?

El ROE mide cuánto gana el banco por cada peso de su capital.

Tras la escisión:

✅ La utilidad del banco prácticamente no cambió, porque sigue siendo el mismo negocio.

✅ Pero el patrimonio sí bajó, ya que una parte se fue al holding (Cibest).

Con menos patrimonio y la misma utilidad, el ROE se disparó: pasó del 15% al 25%.

No es que el banco esté ganando mucho más, sino que ahora su base de capital es menor, lo que hace que la rentabilidad relativa se vea mayor.

A nivel del grupo (Cibest), la rentabilidad total no cambia mucho, pero el banco individual luce más eficiente y sólido.

El ROE mide cuánto gana el banco por cada peso de su capital.

Tras la escisión:

✅ La utilidad del banco prácticamente no cambió, porque sigue siendo el mismo negocio.

✅ Pero el patrimonio sí bajó, ya que una parte se fue al holding (Cibest).

Con menos patrimonio y la misma utilidad, el ROE se disparó: pasó del 15% al 25%.

No es que el banco esté ganando mucho más, sino que ahora su base de capital es menor, lo que hace que la rentabilidad relativa se vea mayor.

A nivel del grupo (Cibest), la rentabilidad total no cambia mucho, pero el banco individual luce más eficiente y sólido.

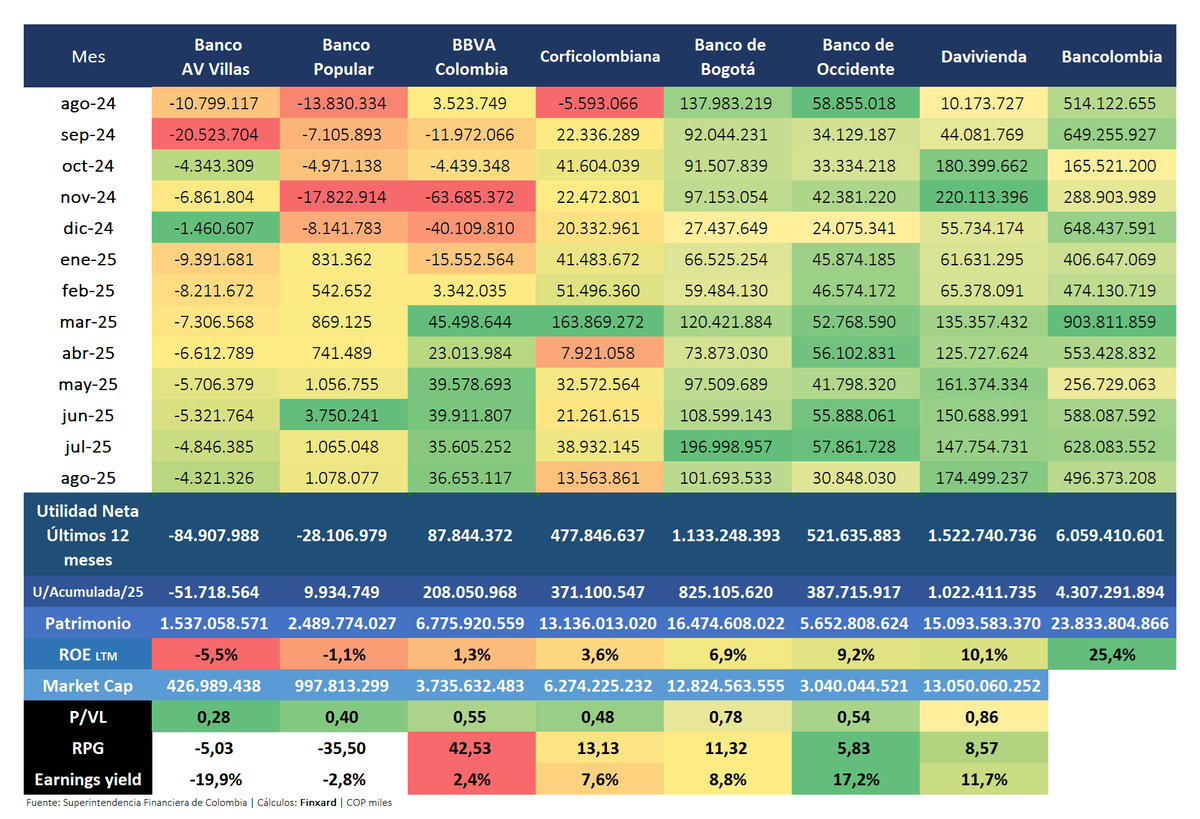

📌 Ojo con esto: otros bancos colombianos que tengan un alto goodwill o inversiones (especialmente no bancarias o en el extranjero) en el balance de su banco principal, también podrían aplicar estructuras similares.

En otras palabras, sus ROEs podrían ser relativamente más altos por la misma razón.

En otras palabras, sus ROEs podrían ser relativamente más altos por la misma razón.

Y para no quedarnos solo con la teoría, dejemos que sea la misma Catalina Tobón quien nos saque de dudas 👇

• • •

Missing some Tweet in this thread? You can try to

force a refresh