1 Un premier bilan peut être tiré de l’année 2025 pour l’économie en #Russie. Voici les informations collectées lors de la 70ème session du Séminaire Franco-Russe (#Fil ou #Thread) qui s’est tenu les 2-4 février 2026

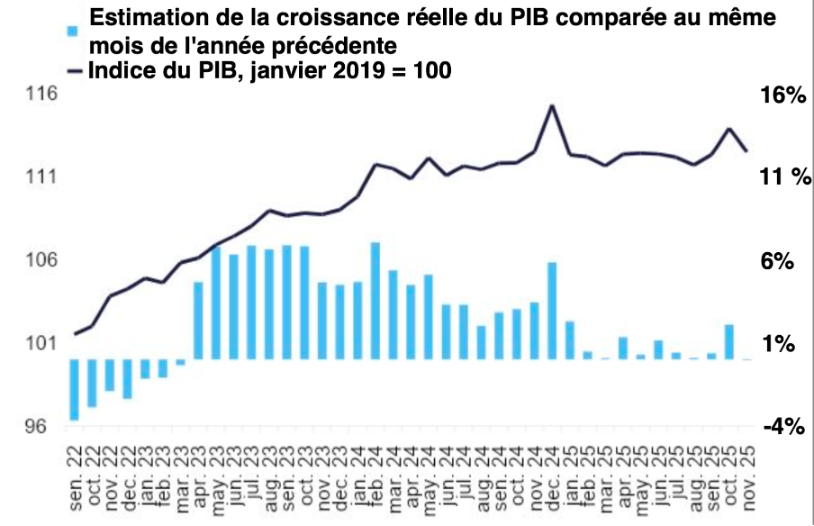

2 La politique dite de « refroidissement dirigé de l’économie » de la Banque Centrale de Russie, caractérisée par des niveaux très élevés du taux directeur nominal (de 22,5% à 16,0%) et du taux réel (10%) a abouti à un fort ralentissement de la croissance en 2025 (1,0%)

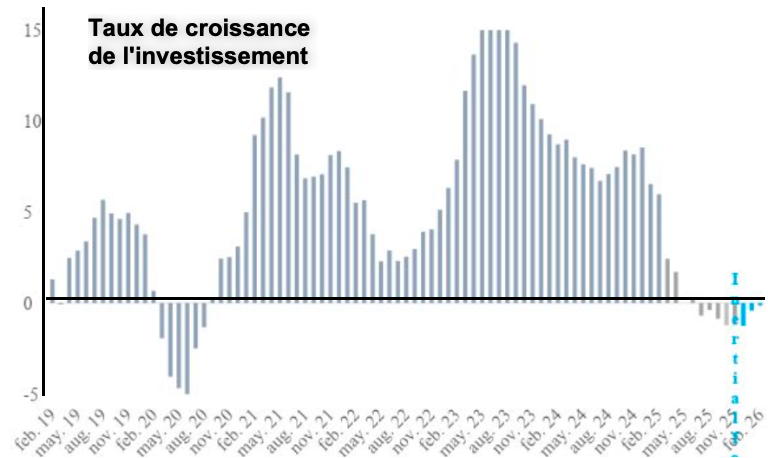

3 Les industries « civiles » sont celles qui ont été le plus affectées du fait du ralentissement et même de la contraction de la croissance qui en a résulté. Les investissements ont aussi connu un fort ralentissement de leur croissance

4 Le fort ralentissement durant l’année 2025 qui est essentiellement dû à la politique monétaire très restrictive conduite par la Banque Centrale et non à l’impact des sanctions qui ne sont plus considérées comme significatives par les entreprises

5 Le ralentissement a été particulièrement sensible au 3ème trimestre 2025. Il est le fait des branches de l’industrie concernées par la demande civile. Les branches qui servent la « demande militaire » ralentissent elles aussi mais dans une mesure bien moindre

6 L’investissement a cependant été l’activité qui a le plus souffert de ces taux excessifs. Leur chute est évidente dès la fin du 2ème trimestre. Elle devrait se maintenir pendant les 2 premiers mois de 2026. Les investissements devraient reculer au début de l’année 2026

7 Très clairement, la politique monétaire conduite par la Banque Centrale de Russie a perturbé en profondeur le cycle d’investissement de l’industrie russe. Ce n’est pas la première fois que ceci se produit

8 L’inflation s’est, quant à elle, fortement ralentie du fait de la baisse de la demande civile engendrée par des taux très élevés qui oriente les revenus vers l’épargne, mais aussi de la réévaluation du rouble, qui fait baisser les prix des produits importés.

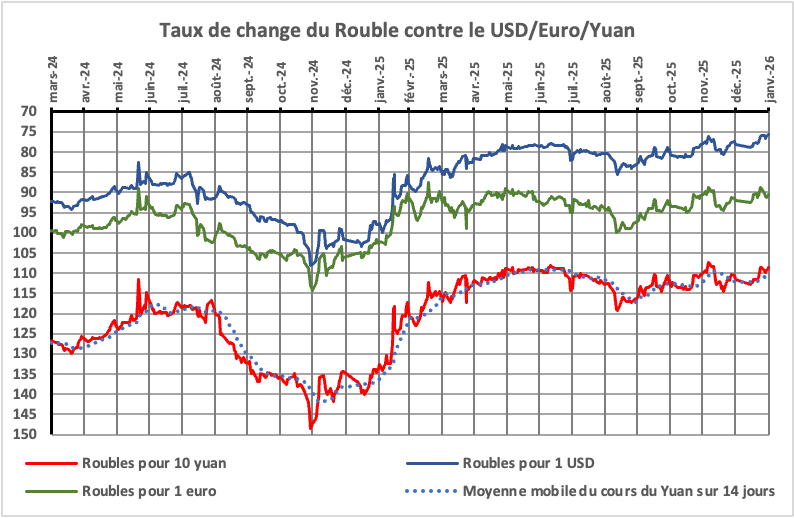

9 Cette réévaluation a été importante. Si elle a un effet positif sur la réduction de l’inflation, elle a deux effets négatifs, une dégradation de la compétitivité (marché intérieur et marchés extérieurs) et réduction des recettes de l’État qui sont collectées en roubles.

10 Cette appréciation du change est encore plus spectaculaire si on la calcule en taux de change réel. Le taux de change effectif réel (REER en nomenclature FMI) s’est apprécié de 28%, ce qui est exceptionnel et pose problème à l’économie.

11 Les finances publiques ont connu une légère croissance du déficit budgétaire, qui devrait atteindre 3,0% pour 2025. Les chiffres consolidés ne seront disponibles que vers le mois de mai.

12 Le système fiscal s’oriente désormais beaucoup plus sur les revenus internes de l’économie et moins sur les revenus d’exportations. Mais, ceci est aussi le résultat de l’appréciation du taux de change qui pose un véritable problème fiscal.

13 Le manque de coordination entre la politique économique et la politique monétaire est désormais flagrant. Une baisse du taux directeur visant à le ramener à 4% en termes réels et 9,5%-10,0% en termes nominaux s’impose. Baisse du Rouble face à l’USD de 76 RR à 95 RR

14 L’Institut de Prévision de l’Économie de l’Académie des Sciences de Russie doit d’ailleurs présenter un rapport sur la coordination de la politique économique, de la politique budgétaire et de la politique monétaire au mois de mars tirant les leçons de 2025

• • •

Missing some Tweet in this thread? You can try to

force a refresh