El martes estuve dando nuestra charla sobre perspectivas económicas en Madrid. Como siempre éxito de asistencia y conversaciones muy interesantes (especial agradecimiento a la chica que me dijo que fue "increíble" 😄)

Un pequeño hilo con algunos de los temas que comenté🧵:

Un pequeño hilo con algunos de los temas que comenté🧵:

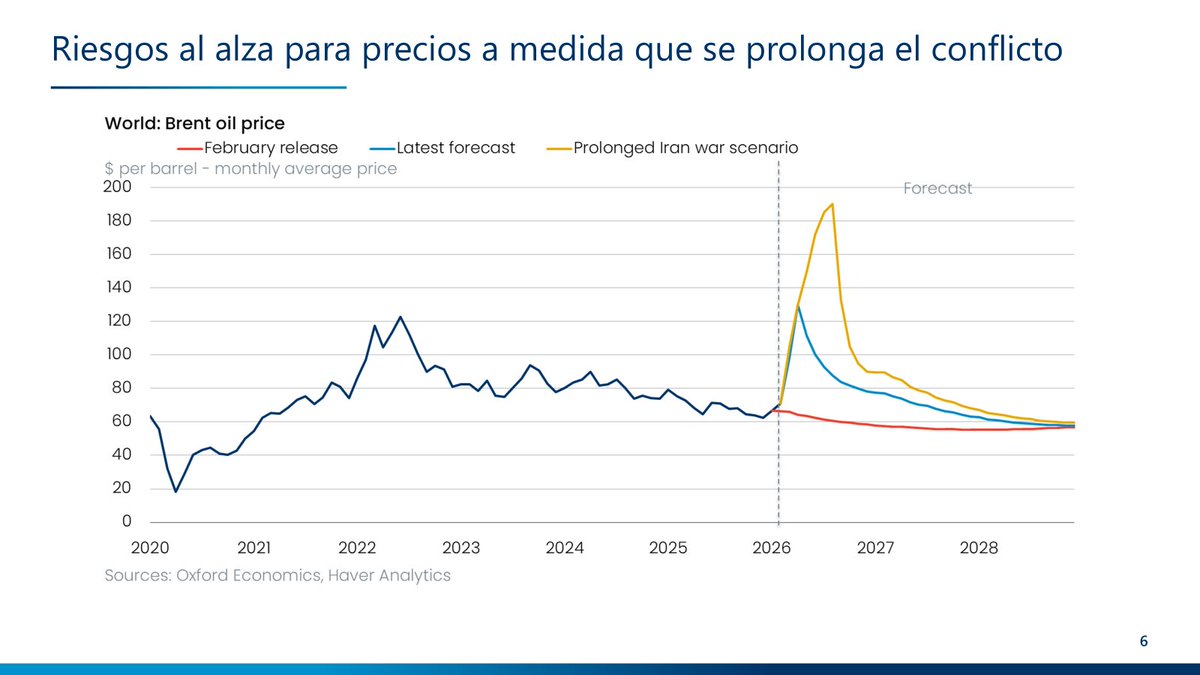

El estrecho de Ormuz sigue prácticamente cerrado, y aunque las noticias parecen apuntar a cierto optimismo y se alcance algún tipo de acuerdo, la recuperación del tráfico será gradual.

Esto significa que los precios del petróleo probablemente seguirán relativamente altos en los próximos meses. Aunque los escenarios más negativos parecen menos probables a día de hoy, es importante tenerlos en consideración.

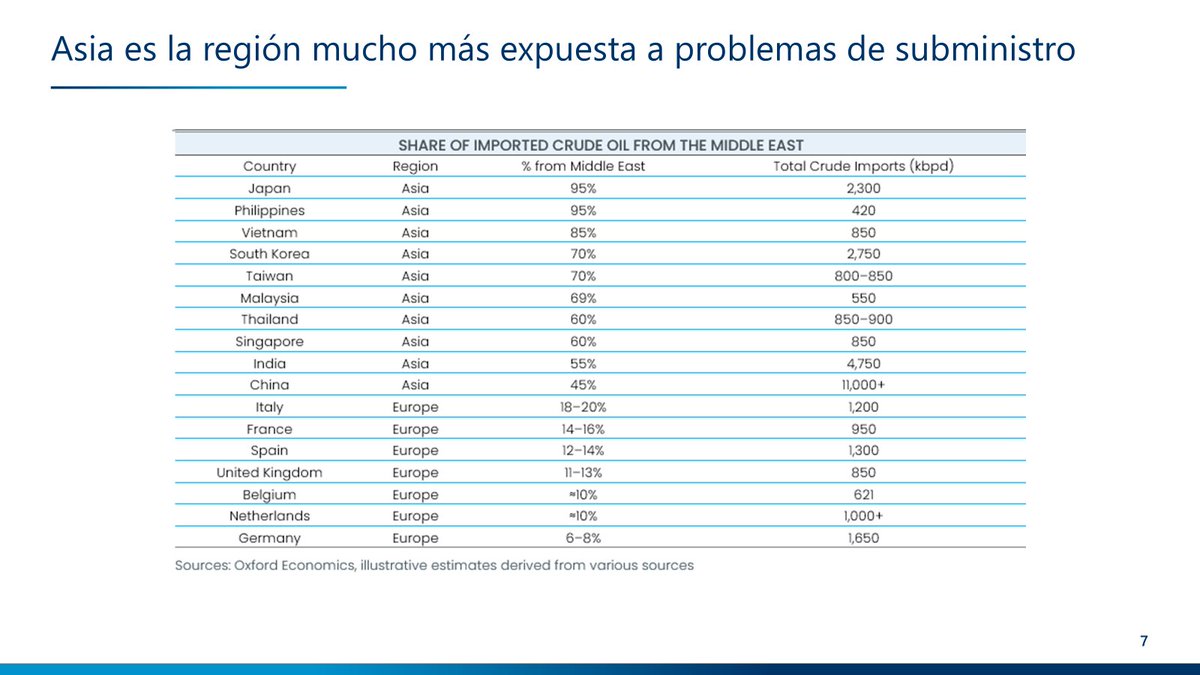

Más allá de los mayores precios, el mayor riesgo es una potencial falta de subministros si el bloqueo se mantiene. Aquí Asia está muchísimo más expuesta que nosotros, y es por eso que ya están tomando medidas para reducir el consumo.

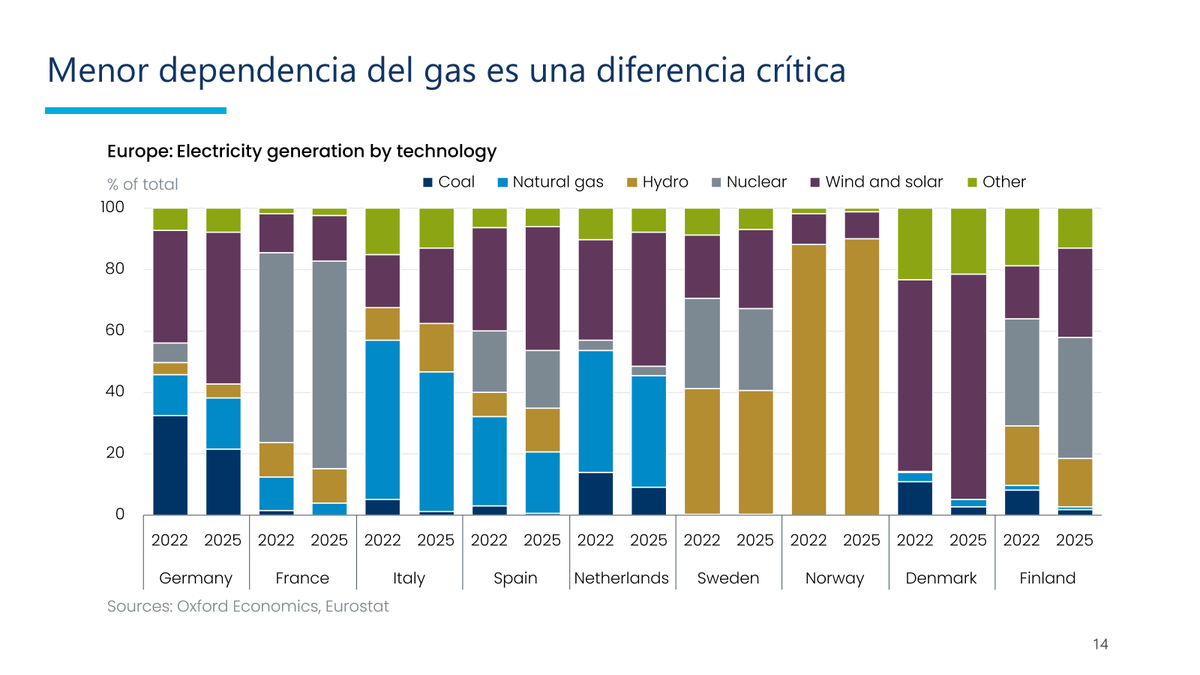

PERO, esto no es una repetición de 2022. Es un shock principalmente de petróleo, mientras que aquel fue shock dual de gas y petróleo, y en una intensidad muchísimo mayor.

Y la progresiva reducción en la dependencia del gas hace que Europa sea más resistente que lo era en 2022. Más renovables y más nuclear significan precios de la electricidad son más estables.

Y cómo afecta esto al crecimiento en Europa? por ahora apenas hay datos, pero los índices de sentimiento están cayendo en picado. Si la crisis se resuelve rápido el impacto será limitado al consumo por la mayor inflación, pero una crisis larga abre un panorama muy distinto.

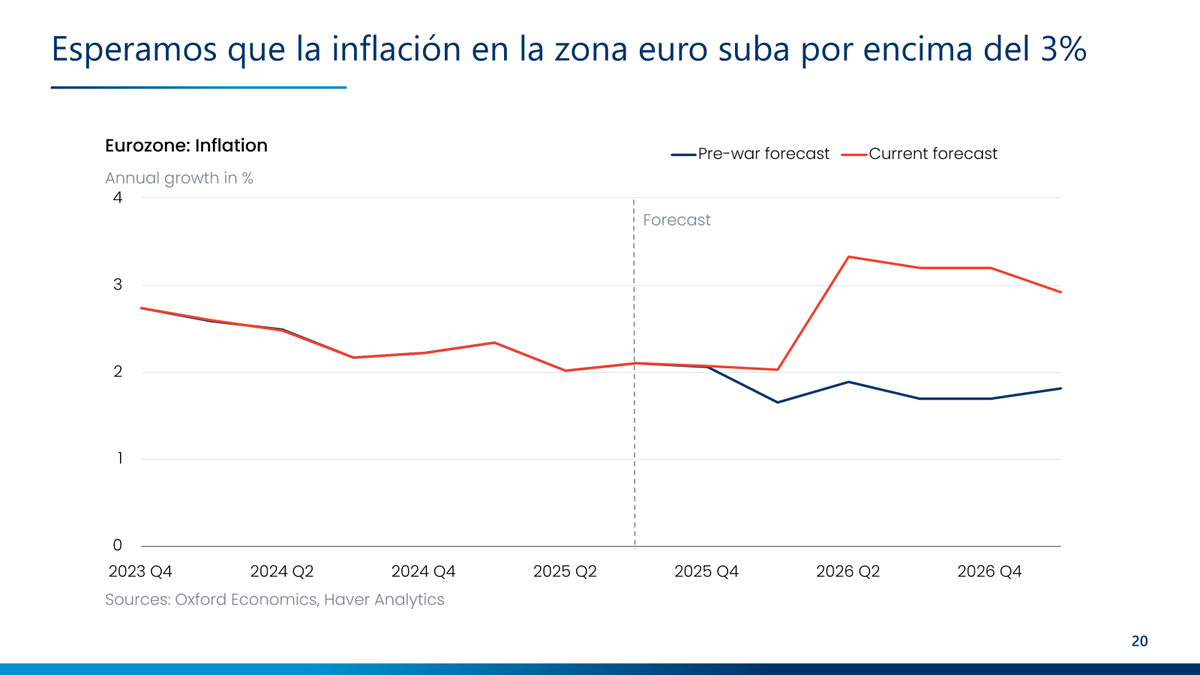

Qué va a hacer el BCE? la subida de inflación + la subida de expectativas de inflación + la experiencia de 2022 hace pensar que tendrán que subir tipos. Esperamos dos subidas de 25puntos en junio y julio.

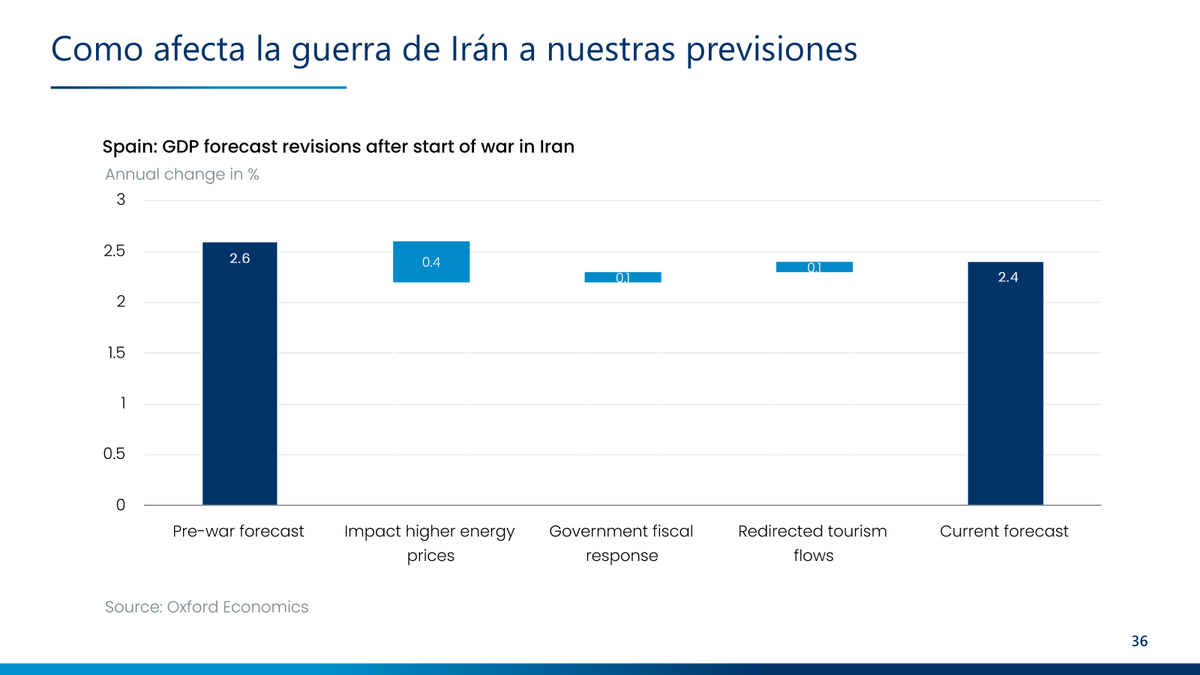

Y como coge a España esta crisis? por ahora una revisión moderada a la baja del crecimiento, pero el punto de partida es mucho mejor que el resto de Europa, por lo que las perspectivas de crecimiento siguen siendo mejores.

Pero ojo, que seguimos teniendo una mayor dependencia relativa del petróleo que nuestros vecinos, algo que apenas ha cambiado en la última década. Las renovables han desplazado al gas y al carbón, pero no al petróleo.

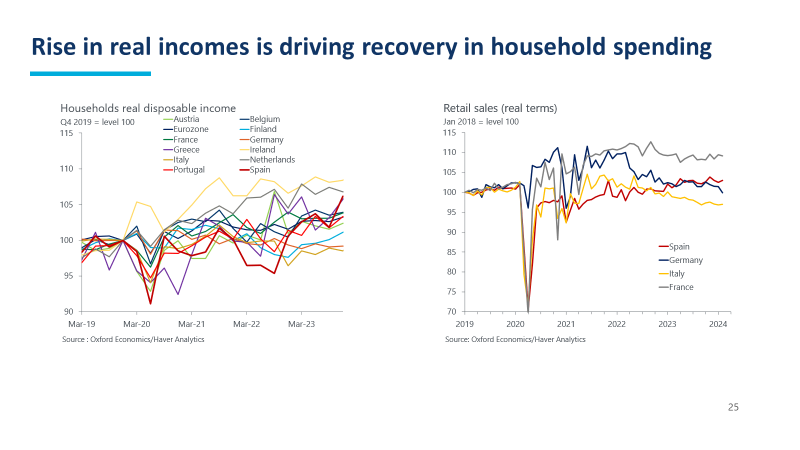

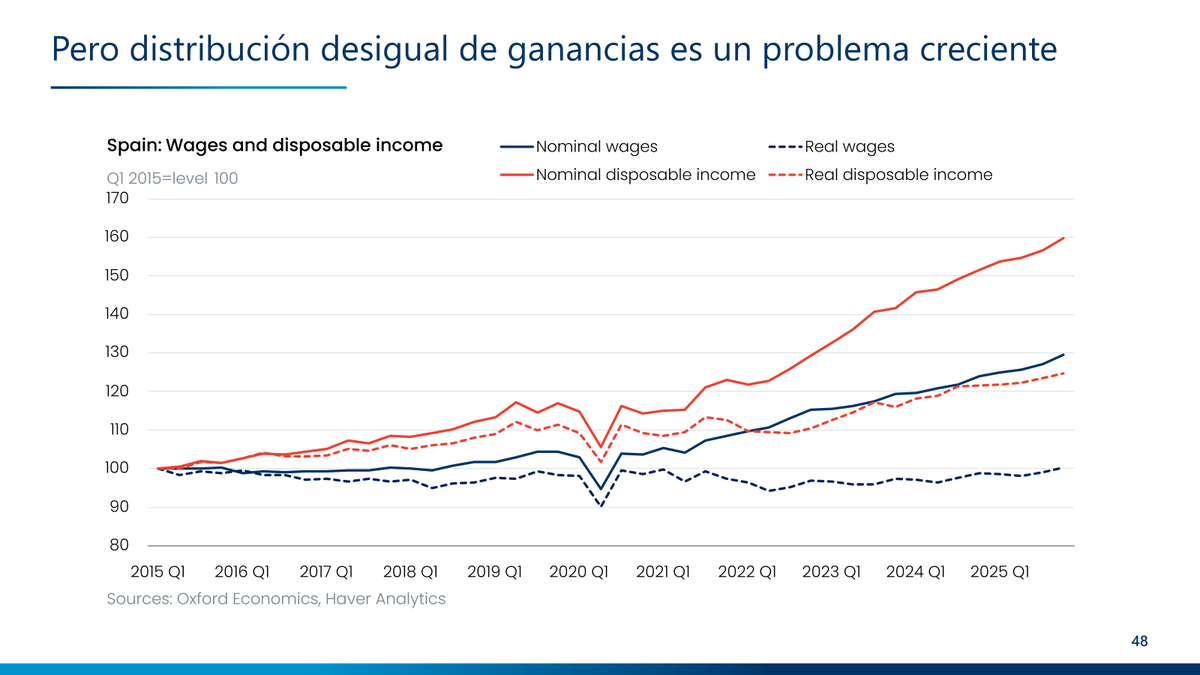

Un crecimiento que sigue basado casi exlusivamente en la demanda doméstica, impulsado por el consumo en particular dado los incrementos de renta agregada.

Pero el incremento de renta agregada está basado principalmente en mayor empleo, y los salarios reales apenas crecen. Este gráfico explica en gran medida la queja habitual de la macro no llega a la micro.

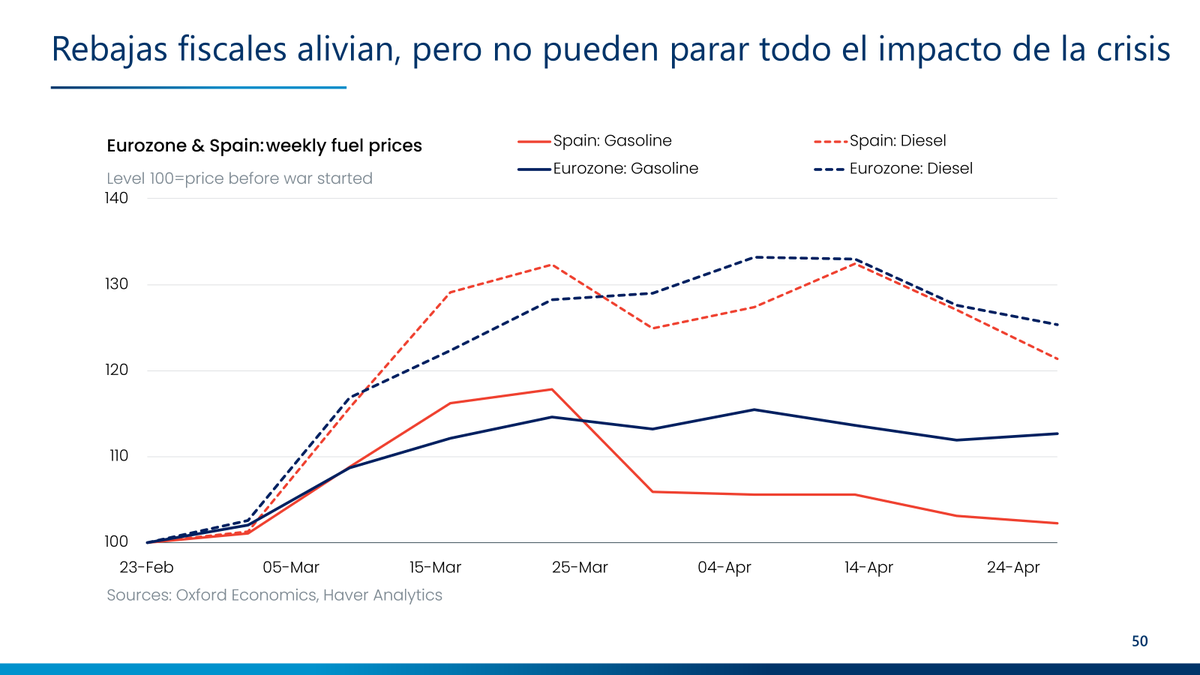

Mientras, las rebajas fiscales están amortiguando el impacto de la crisis, pero no pueden contener toda la subida.

Lo que significa que el diferencial de inflación con la zona euro se mantendrá, a menos que las rebajas se prorroguen más de lo previsto.

• • •

Missing some Tweet in this thread? You can try to

force a refresh