#G5en kommer bli en av de mest intressanta bolagen att följa under hösten. Enligt egna estimat har man minskade intäkter sekventiellt sedan Mars. Bolaget har uppenbart dragit ner UA en hel del, vilket i viss mån syntes i rapporten.

Personligen hade jag trott på ännu läg % mot topline. Stora frågan är var anledningen till avstannadet i grossing för HC ligger. Bolaget gör mycket rätt och har så gjort över en längre tid, egna spel växer på fint men oavsett kommer det bli en bump innan det syns i omsättningen,

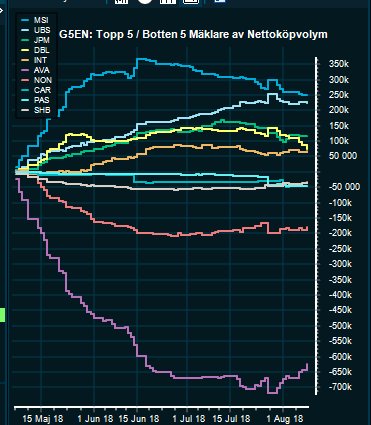

givet att HC fortsätter att tappa lite. För fortsätter HC tappa "lite" är det mycket i intäkter för vad tex Majhong drar in. För aktien kan det uppstå lite liknande fenomen som förra vintern då amerikanska mäklare köpte på sig massor av aktier som sedan skulle ut till varje pris.

Nu har man igen köpt på sig massor av aktier där flödet ser ut att ha vänt en aning, där ligger många hundra K aktier OM de ska ut. Detta tror jag också är största anledningen till att aktien gått ner på slutet.

Q3 har börjat rekordsvagt där HC fortsätter att tappa, det positiva i det är att det skickar upp marginalen sakta men säkert. Kombinerar man ihop ett ev stort utflöde av aktier med en svag start av Q3 kan rapporten för samma kvartal bli en nagelbitare.

som disclaimier äger jag inga aktier just nu men spanar vid sidlinjen med spänning då jag gillar mycket med bolaget.

• • •

Missing some Tweet in this thread? You can try to

force a refresh