Le principe de base de la politique monétaire mise en œuvre par les banques centrales quand une récession se profile à l’horizon, c’est de faire baisser le niveau des taux d’intérêt à court terme et notamment ceux du marché interbancaire. #Thread

Par exemple, ci-dessous, c’est le taux du marché interbancaire américain (les Fed Funds) depuis l’été 1954 et les zone grisées correspondent aux récessions économiques telles que définies par le NBER.

Source :

fred.stlouisfed.org/series/FEDFUNDS

Source :

fred.stlouisfed.org/series/FEDFUNDS

L’idée est très simple : en faisant baisser les taux du marché interbancaire (les taux auxquels les banques s’échangent de l’argent entre elles), on permet aux banques d’accorder des crédits à des taux moins élevés…

… ce qui encourage ménages et particuliers à s’endetter pour investir et ainsi, espère-t’on, permet de relancer l’économie. Par ailleurs, la baisse de taux incite les épargnants à épargner moins et donc, en principe, à consommer plus ce qui devrait avoir le même effet.

Et si vous avez le moindre doute quant à la capacité d’une banque centrale à piloter le niveau des taux du marché interbancaire, voici une comparaison du niveau effectif des Fed Funds avec les objectifs annoncés par la Fed depuis 1982.

Source :

fred.stlouisfed.org/graph/?g=p5Rr

Source :

fred.stlouisfed.org/graph/?g=p5Rr

(Note technique : de fin 1982 à fin 2008, la Fed ne donnait qu’un chiffre — le Federal Funds Target Rate — mais depuis, elle fixe une borne inférieure et un borne supérieure — actuellement entre 1.75% et 2%.)

C’est tout le sens de la politique monétaire en temps de crise : les banques centrales veulent que vous épargniez moins pour consommer et que vous vous endettiez pour investir. C’est tout à fait explicite et ça ne fait pas le moindre débat.

En d’autres termes, qu’une baisse des taux fasse exploser le niveau d’endettement d’une économie n’est pas une « défaillance du marché » mais bel et bien une conséquence voulue de la politique monétaire mise en œuvre par les banques centrales. Je dis ça…

Le problème, c’est que ce n’est pas le seul effet de ce type de politiques. J’en vois au moins deux autres.

Le premier, c’est qu’une politique de baisse des taux tend à favoriser les prêts (et donc les emprunts) à taux variable (ou révisable).

Le premier, c’est qu’une politique de baisse des taux tend à favoriser les prêts (et donc les emprunts) à taux variable (ou révisable).

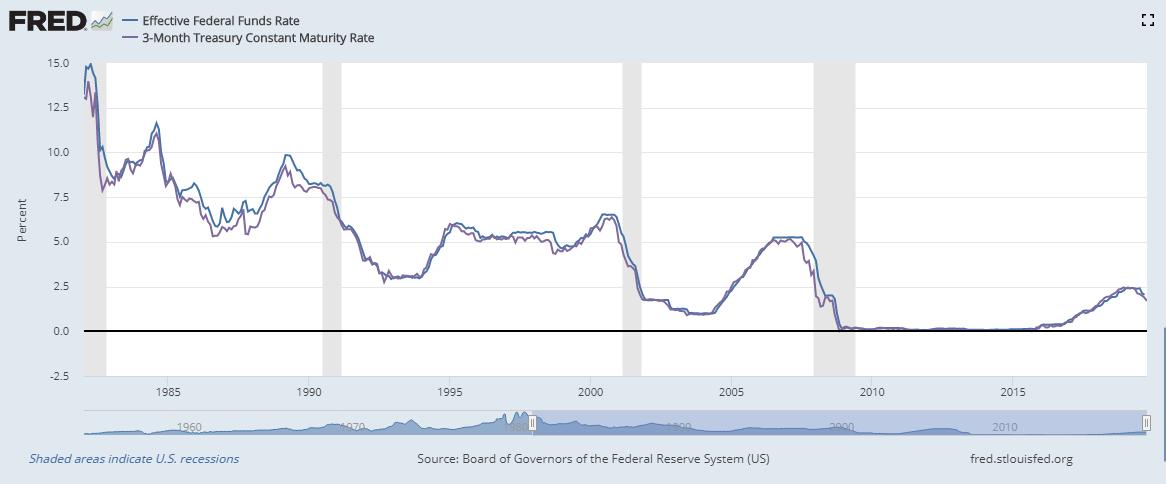

Voici, par exemple, le niveau des taux des emprunts d’État américains à 10 ans (courbe bleue) et à 3 mois (courbe rouge). L’écart entre les deux, c’est ce qu’on appelle la pente de la courbe des taux.

Source :

fred.stlouisfed.org/graph/?g=nqdy

Source :

fred.stlouisfed.org/graph/?g=nqdy

La partie courte de la courbe est essentiellement guidée par la politique monétaire. Dans mon exemple, vous pouvez vérifier que les taux à 3 mois suivent ceux des Fed Funds à la trace et donc, résultent bien de la politique de la banque centrale.

Source :

fred.stlouisfed.org/graph/?g=p5S6

Source :

fred.stlouisfed.org/graph/?g=p5S6

En revanche, sur la partie longue (les taux à 10 ans), on a affaire à de véritables taux de marché qui résultent des besoins et capacités de financement de l’économie et ne reflètent les injections monétaires de la banque centrale qu’avec un certain retard.

Le résultat, c’est que c’est la banque centrale qui, pour l’essentiel, pilote la pente de la courbe des taux évoquée plus haut. Quand la banque centrale fait baisser les taux court, elle l’accroît ; quand elle fait remonter, elle la réduit. Et ça, c’est important.

C’est important parce qu’une pente élevée de la courbe c’est une situation dans laquelle les emprunteurs sont fortement incités à s’endetter à taux variable : des taux qui sont typiquement calculés à partir des taux court, plus un pouillème.

Par exemple, au 1er novembre 2013, les emprunteurs américains avaient le choix entre un taux fixe à 2.75% (plus un petit quelque chose parce qu’ils ne sont pas l’État fédéral US) et un taux variable de 0.06% (plus un petit quelque chose pour la même raison).

Évidemment, pour l’emprunteur, un taux variable c’est risqué puisque — par définition — ça peut remonter si les taux courts remontent… Sauf que là, avec près de 2.7% d’écart, admettez que ça donne drôlement envie de tenter le coup.

Or voilà : si les taux courts remontent (comme, par exemple, entre 2004 et 2006) ça signifie que vos mensualités augmentent d’autant. Et si ça dure trop (comme en 2007) ça se termine avec des milliers de gens qui ne sont plus capables de rembourser leurs crédits.

Et c’est d’autant plus dangereux que, du côté des prêteurs, le raisonnement est exactement inverse : une remontée des taux, pour eux, c’est un coup à se retrouver avec des prêts qui ne rapportent rien (voire qui plombent votre résultat si vous êtes une banque.)

Et comme les taux sont bas, on anticipe naturellement qu’ils risquent plutôt de finir par monter et donc, en toute bonne logique, on est tenté d’encourager les emprunteurs à s’endetter à taux variable plutôt qu’à taux fixe.

(Toute ressemblance avec des évènements datant d’une grosse dizaine d’années est, naturellement purement fortuite.)

Passons maintenant au deuxième effet : une politique de taux bas, ça pousse tous les investisseurs à prendre de plus en plus de risques pour compenser la baisse de rendement de leurs portefeuilles.

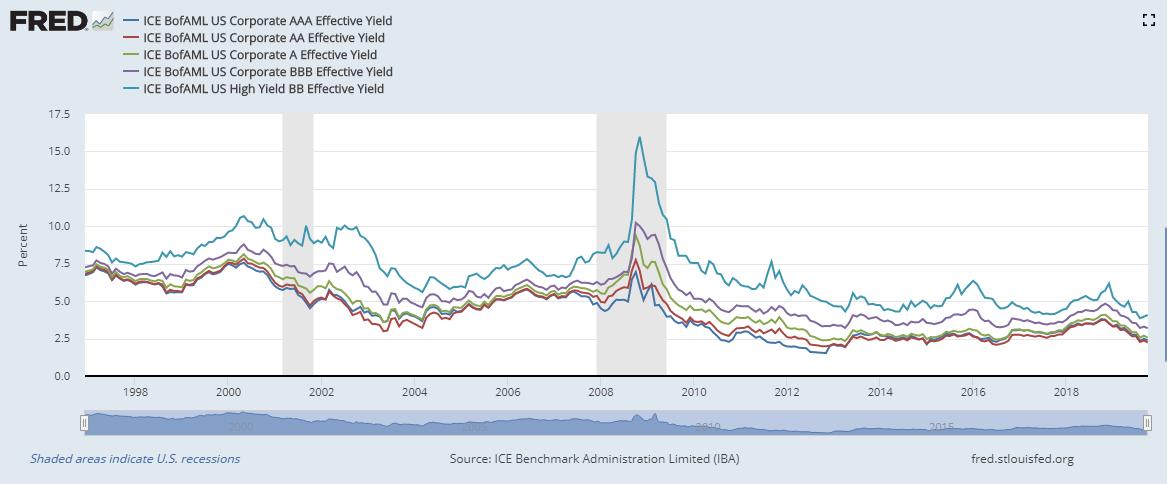

Par exemple, ci-dessous, le taux des obligations émises par le secteur privé aux États-Unis : AAA c’est les plus sûres, puis, par risque croissant, viennent les obligations notées AA, A, BBB et BB (je n’ai pas mis les B pour plus de lisibilité).

Source

fred.stlouisfed.org/graph/?g=p5Tn

Source

fred.stlouisfed.org/graph/?g=p5Tn

Comme vous pouvez le voir, plus c’est risqué (i.e. plus la probabilité pour que l’emprunteur ne vous rembourse pas), plus ça paye. C’est tout à fait normal : sans ça, personne n’irait prêter un dollar à une boîte notée BB.

Or voilà : si les obligations d’État ne rapportent plus rien (sans parler de taux négatifs), vous êtes naturellement tenté d’acheter plus d’obligations privées notées AAA qui rapportent un peu plus. Sauf que, ce faisant, vous faites monter leurs prix et donc baisser leurs taux.

Du coup, vous allez commencer à lorgner les obligations notée AA, puis les A, puis les BBB, puis les BB etc. Au bout d’un moment, vous en êtes à augmenter la proportion d’actions dans votre portefeuille en priant pour qu’il n’y ait pas de crash.

Bref, une politique de taux bas ça créé ce qu’il est convenu d’appeler des bulles spéculatives : tous les machins risqués deviennent de plus en plus chers jusqu’à atteindre des niveaux de prix totalement délirants.

Évidemment, quand la banque centrale commence à faire remonter les taux courts — et notamment quand ces derniers finissent au-dessus des taux longs — tout le château de carte commence à vaciller jusqu’à son effondrement.

Bref, vous faites bien ce que vous voulez mais si vous voulez comprendre le film des prochains mois, je vous suggère de garder ce thread quelque part dans un coin de votre tête. #Fin

• • •

Missing some Tweet in this thread? You can try to

force a refresh