1. Hazine, yurtiçinden #altın borçlanır

2. MB'ye satar

3. MB altın rezervi artar

4. Hazine altın açık pozisyonu artar

5. İç borçlanmaya daha az faiz ödenir

6. Altın fiyat riski alınır

7. Hazine zarar ederse TCMB kazanır

(8. Kâr transferiyle zarar mahsup😇)

Sayısalına bakalım mı?

2. MB'ye satar

3. MB altın rezervi artar

4. Hazine altın açık pozisyonu artar

5. İç borçlanmaya daha az faiz ödenir

6. Altın fiyat riski alınır

7. Hazine zarar ederse TCMB kazanır

(8. Kâr transferiyle zarar mahsup😇)

Sayısalına bakalım mı?

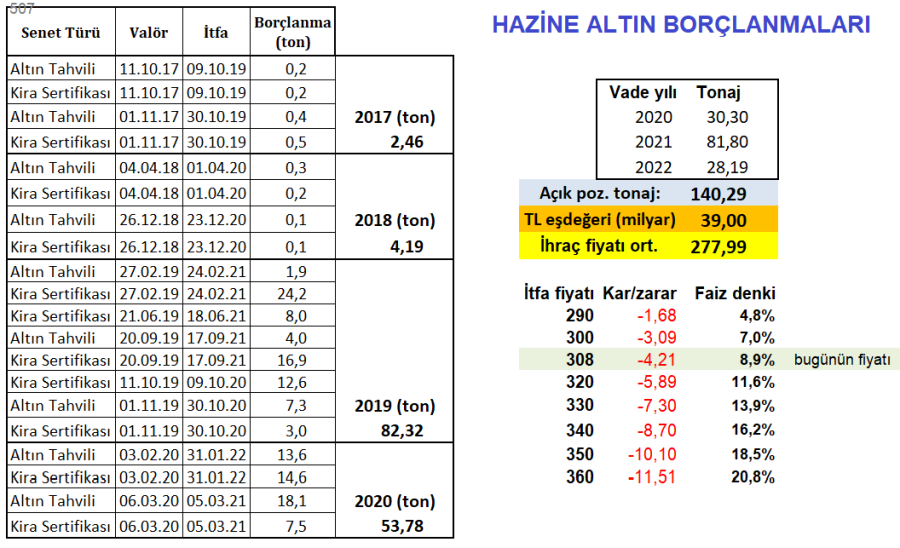

TCMB'nin elindeki 466 tonluk kendi tapulu altınına geçmişte çok değindik. Bunun 140 tonunu Hazine'nin borçlanıp devrettiği pozisyon oluşturuyor (bildiğimiz akışa göre). Yukarıdaki 8. maddeyi görmezden gelip soralım: "Hep altın borçlanmak mantıklı bir iş midir? Başa başı var mı?"

Hazine 2017 yılından beri hem altın tahvili (faizli) hem kira sertifikası (kâr paylı) satıyor. Çoğu 2, bir kısmı 1 yıl vadeli bu borçlanma içerisinde 2017'ler itfa oldu. 2018'lerin itfası yeni geliyor. Bireysel yatırımcıya ihraçlar çok az tuttuğu için tabloda gizleyerek bakalım:

Açık pozisyon 140 ton (ihraç itibariyle 39 milyar TL borçlanma)

Ortalama 278 TL'den 1,57 yıllığına TCMB'ye satılan bu altınların vadeleri dağınık ancak yine ort. itfa fiyatı üzerinden ettireceği zarara bakıp... kabaca %2 toplam kupon faizi ekleyip... "TL faiz denki" çıkaralım:

Ortalama 278 TL'den 1,57 yıllığına TCMB'ye satılan bu altınların vadeleri dağınık ancak yine ort. itfa fiyatı üzerinden ettireceği zarara bakıp... kabaca %2 toplam kupon faizi ekleyip... "TL faiz denki" çıkaralım:

Yani ne diyor?

Borçlanılan 140 tonu itfa tarihlerinde geri alma fiyatı, bugünkü 308 TL/gr olursa Hazine 4,2 milyar TL zarar eder. Ancak çok düşük kupon ödendiği için 1,57 yıl üzerinden toplam maliyeti de %8,9 faiz ödemeye denk gelir yaklaşık. Fiyat çok artarsa, faiz denki de...🙌

Borçlanılan 140 tonu itfa tarihlerinde geri alma fiyatı, bugünkü 308 TL/gr olursa Hazine 4,2 milyar TL zarar eder. Ancak çok düşük kupon ödendiği için 1,57 yıl üzerinden toplam maliyeti de %8,9 faiz ödemeye denk gelir yaklaşık. Fiyat çok artarsa, faiz denki de...🙌

Haydi meraklısına şunu da irdeleyelim: Madem TCMB her fiyat düzeyinde kâr/zararı mahsup edecek, bu borçlanma aslında sadece %2 kupon ödenen çok ucuz bir borçlanma değil mi?

Sadece bu soruyla kalacaksak cevabı "evet" ama görünmeyen maliyetleri de düşünelim:

Sadece bu soruyla kalacaksak cevabı "evet" ama görünmeyen maliyetleri de düşünelim:

1. Hazine ödemelerini altın ile yapmıyor (çoğunu ;)

2. Altın yerine montofon tahvili çıkarıp bu sığırları da MB'ye satabilirdi 😉 Altının "para olma" özelliği fazla kafa karıştırıyor ama bu genel tekniği bozmuyor.

3. MB, altın stoğunu satmadığı sürece net-net maliyet = %2 kupon

2. Altın yerine montofon tahvili çıkarıp bu sığırları da MB'ye satabilirdi 😉 Altının "para olma" özelliği fazla kafa karıştırıyor ama bu genel tekniği bozmuyor.

3. MB, altın stoğunu satmadığı sürece net-net maliyet = %2 kupon

4. Montofonun kuyruğunun koptuğu nokta: Hazine'nin "güncel hakkaniyete" göre çok ucuz borçlanması. Kuponlar %0 ve vadeler 100 yıl yapılsa ne olacaktı bunun adı? Hazine avansı... Diğer adıyla borç parasallaştırma. Günümüz krizinde geçici mantığı olabilir ama uzun vadede= Arjantin.

• • •

Missing some Tweet in this thread? You can try to

force a refresh