Visa Inc $V

Şirket İncelemesi

Temel Analiz

-Şirket Profili

-Şirketin Hikayesi

-Şirket Faaliyetleri

-İş Performansı

-Projeksiyon

-Mali Yapısı

-Riskler

-Oranlar ve Rakipler

-Ayıların ve Boğaların Düşünceleri

-Değerleme ve Düşüncelerim

@$169

Şirket İncelemesi

Temel Analiz

-Şirket Profili

-Şirketin Hikayesi

-Şirket Faaliyetleri

-İş Performansı

-Projeksiyon

-Mali Yapısı

-Riskler

-Oranlar ve Rakipler

-Ayıların ve Boğaların Düşünceleri

-Değerleme ve Düşüncelerim

@$169

Visa 200 ülkeden fazla konumda yer alan bir ödeme teknolojisi şirketi. Şirket VisaNet isimli bir işleme ağını işletiyor. Ödeme İşlemlerinin yetkilendirilmesini, çözümlenmesini sağlıyor. Yani tüm Dünya’daki dijital ödeme aktarımlarının hızını ve güvenilirliğini sağlayan şirket.

Siz onu muhtemelen şu an cüzdanınızda bulunan kartınızda göreceğiniz simgesinden tanıyorsunuz. 360 Milyar Dolarlık devasa bir şirket.Peki visa nasıl para yapıyor? Özellikle Amerika’daki geniş Networkü ile devletler, şirketler, tacirler, bireyler arası para aktarımını yapıyor.

Klasik olarak bakarsak dünyadaki para akışı arttıkça Visa para kazanıyor. Visa’nın Dünyadaki 185 Trilyon Dolarlık para akışında 9T Dolarlık büyük bir pasta payı var. Makroekonomik büyümenin ve globalleşmenin her artışından nemalanan bir şirket.

Klasik olarak bakarsak dünyadaki para akışı arttıkça Visa para kazanıyor. Visa’nın Dünyadaki 185 Trilyon Dolarlık para akışında 9T Dolarlık büyük bir pasta payı var. Makroekonomik büyümenin ve globalleşmenin her artışından nemalanan bir şirket.

2019’da %11 büyümeyle 22,9 Milyar Dolarlık Gelir ve net karını %17 arttırarak 12 Milyar Dolara ulaşarak başarılı bir sene geçirdi. Ancak, özellikle tüketim artışı ve sınır ötesi harcamalar Visa’nın gelirini getiren temel noktalardan.

2020 için Korona Virüs kısa vadede bu gelirlerini etkilemiş olsa da bizim uzun vade incelediğimiz bilinen bir gerçek.Gelelim Visa’nın gelir kalemlerine.

Visa’nın gelirleri 4 segmente ayrılıyor.

-Servis Gelirleri %34

-Veri İşleme Gelirleri %35

-Uluslararası Transfer Gelirleri %27

-Diğer %4

Servis gelirleri büyük finansal kurumlara sunulan destek servislerinden geliyor.

-Servis Gelirleri %34

-Veri İşleme Gelirleri %35

-Uluslararası Transfer Gelirleri %27

-Diğer %4

Servis gelirleri büyük finansal kurumlara sunulan destek servislerinden geliyor.

Veri işleme gelirleri, şirketin yetkilendirme, temizleme, takas, yerleşim gibi bakım ve teknik destek servislerinden oluşuyor.

Temel İşleri kredi, borç ürünleri(Kredi kartı diyelim) ve ATM ağı. Yaklaşık 3.5 Milyar sayıda dünyanın her yerinde kartları var.

Temel İşleri kredi, borç ürünleri(Kredi kartı diyelim) ve ATM ağı. Yaklaşık 3.5 Milyar sayıda dünyanın her yerinde kartları var.

Bu kısımın zaten işlerinin büyük bir kısmını yaptığını yukarıdan da görebilirsiniz. Ancak işin ilginç yanı Visa yöneticileri bu kısımda hala büyük bir açık görüyor. $17T’lık nakit müşteri harcamasından ve $15-$20T arası nakit B2B harcamasından büyük bir dilimi alacaklardır.

Özellikle teknolojinin gelişmesi ve mobil cihazların yayılması finans endüstrisinde inanılmaz bir etki bıraktı. Visa da bu yükselişten inanılmaz faydalandı. Şu anda e-ticaretin artışıyla dijital ödemelerin havalarda uçtuğu bir dönemdeyiz. Yaklaşık 50 yıldır bu sektörde olan +

Visa tabiiki de burada da pastadan büyük bir dilim aldı ve şirketinin kar marjını yükselten ana kısım konumuna getirdi.

Ana iş modellerinin yanında yeni çözümler sunan işlere odaklandılar.

Ana iş modellerinin yanında yeni çözümler sunan işlere odaklandılar.

Sadece kendi geliştirdikleri değil, inanılmaz bir nakite sahip olduğundan dolayı girişimlere de yatırım yapmaya başladılar.Bunlardan sadece birini örnek vereyim. Plaid isimli girişimi satın almak için 5.3 Milyar Dolar ödediler.

Bu girişimin yaptığı iş herhangi bir uygulamanın içinde kullanıcıların banka hesaplarına giriş yapmasını sağlıyor. Yani Visa artık sadece finansal kurumları değil teknoloji şirketleri ile de bankaların arasındaki bağı kurmayı sağlıyor.

Visa’nın işi scalable denilen ölçeğin büyüdükçe daha karlı hale geldiğin bir iş modeli. Networkün büyüdükçe iki şey elde ediyorsun: Düşük Maliyet ve bundan doğan “Ekonomik Hendek”.

Ödeme Teknoloji Servisleri Sektörünün bu nedenle çok yüksek bir giriş bariyeri var. Bunun ötesinde Visa’nın çok güçlü bir hendeği var. Çünkü Pazar Lideri ...

Visa’nın Avrupa, Amerika ve Ortadoğuda hacim bakımından %50’den fazla pazar payına sahip. En yakın rakibi olan Mastercard’a göre neredeyse üzerinden 2 kat daha fazla işlem geçiyor.

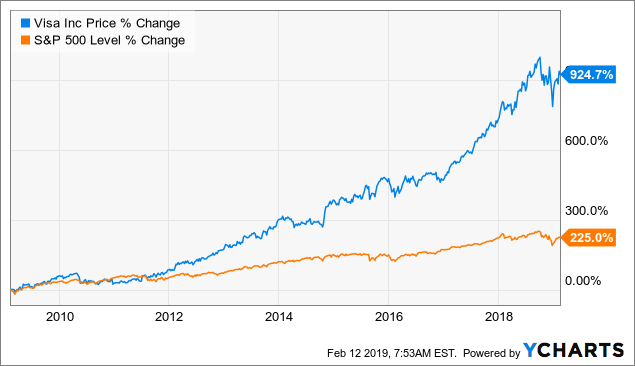

Fakat Visa’yı büyüleyici bir şirket yapan kısımları bunların hiçbiri değil. Visa’yı büyüleyici kılan noktası Büyüme Gücü.10 yılda Gelirlerini yıllık ortalama %12,8 arttırmış, hisse başına karını ise 10 yılda ortalama %21 arttırmış.

Visa hissesini 10 yıl önce almış olsaydınız, size yıllık ortalama dolar bazında %22 kazandırmış olacaktı.

Hepsi bunla da bitmiyor. Son beş yıllık ROIC’i %28. Bir de şerefiyeyi(goodwill) çıkarırsanız bu oran %50’ye çıkıyor.

Hepsi bunla da bitmiyor. Son beş yıllık ROIC’i %28. Bir de şerefiyeyi(goodwill) çıkarırsanız bu oran %50’ye çıkıyor.

Daha da bitmedi. Visa, işinin doğası gereği inanılmaz bir asset-light şirket. Yani varlık ağırlığı düşük olan bir şirket. Operasyonel Marjı 2019 yılında %67’ydi ve bu oran işin ölçeklendirilebilir olduğundan sürekli artıyor.

O zaman biraz daha sayıların içine girelim. Visa’nın finansal sağlığı gayet yerinde. Sektör ortalamasının üstünde ve kendi tarihi ortalamalarına yakın. Tek kötü yanı borçluluğu kritik seviyede olmasa da diğer Amerikan şirketleri gibi yıllarca arttı.

Ancak rakipleriyle karşılaştırınca borçluluğun daha düşük olduğunu gözlemliyoruz.

Operasyonel karlılığı su götürmez bir şekilde iyi. Bunun yanında DSO’sunun çok çok iyi olduğunu göz önünde bulundurmak gerek. Bu da aslında oligopole yakın bir pazarda bulunmanın getirdiği avantaj.

Operasyonel karlılığı su götürmez bir şekilde iyi. Bunun yanında DSO’sunun çok çok iyi olduğunu göz önünde bulundurmak gerek. Bu da aslında oligopole yakın bir pazarda bulunmanın getirdiği avantaj.

Bu kadar şirketin pozitif yanlarına baktıktan sonra riskleri neler onları bir incelemek gerek. Öncelikle Bitcoin’i ya da diğer kripto para bazlı çözümlere inanan biri iseniz Visa’nın pek size göre olduğunu söyleyemeyeceğim. Ancak, Visa’nın buna da hazırlandığını görebiliyoruz.

Şimdi risklere gelelim. Risk #1: Yazının başında olduğu gibi “Makroekonomik Hassaslık”. Visa globalleşmeden yararlanan bir şirket. Bu yüzden global ekonomiye karşı çok hassas olduğunu söyleyebiliriz.

Risk #2: Oligopol olduğundan cezalara maruz kalabilir. Daha önce Mastercard ile çeşitli cezalar ödediği bilinen bir gerçek.

Risk #3: Hükümetler yerel ödeme teknolojilerini kullanmak isteyebilir. Mesela Çin gibi dijitalde inanılmaz büyüyen bir pazarın hükümetin yerel şirket olan Union Pay’i desteklemesi ve Visa’yı pazardan maruz bırakması.

Risk #4: Yine Çin’le alakalı olarak Paypal’ın Gopay’i alarak Çin pazarına güçlü girişi.

,Ben kendi şirket hakkındaki görüşümü devamında söyleyeceğim ama bu kadar riskten sonra iyi bir haber verelim. Warren Buffett da Visa’nın ortağı. 1.8 Milyar Dolarlık hissenin sahibi.

,Ben kendi şirket hakkındaki görüşümü devamında söyleyeceğim ama bu kadar riskten sonra iyi bir haber verelim. Warren Buffett da Visa’nın ortağı. 1.8 Milyar Dolarlık hissenin sahibi.

Değerleme Kısmına girecek olursak. Önce basit başlayalım. Şirket’in şu andaki F/K oranı 30,38. Biliyorum sadece BIST yatırımcıları için biraz uçuk bir değer :) Ancak Amerikada bu sıralar durum bu. Hisse başına karı $5,48. Basit bir hesap yaparsak aşağıdaki gibi bir tablo oluşuyor

Şirketin karlılık artış 10 yıllık ortalaması %21. Bunu koruduğunu varsayalım ve piyasanın şirketi artık daha değerli görüp 33 p/e ile fiyatladığını düşünelim. 2. Senaryo olarak şirketin %15 ile devam edip 30 p/e ile fiyatlandığını hayal edelim.

3. senaryo olarak %10 büyüme sağlayabildiğini ve piyasanın 20 p/e ile fiyatladığını hayal edersek 5 yıllık getirileri tablodaki gibi oluyor. En basit ve anlaşılır tek bir oranla değerlemeyi göstermeye çalıştım. Sadece beklentimizi şekillendirmemiz için işe yarar.

Peki İNA yöntemi kullanırsak ne olur. Ya da Peer Analizi yaparsak? Ben gerçekçi beklentilerle değerlediğimde Visa’nın ederinin $172 civarında olduğunu düşünüyorum. Hissenin şu andaki değeri gemiye atlamak için benim sınırımın biraz üstünde. Ancak hissenin fiyatı düşerse direkt:)

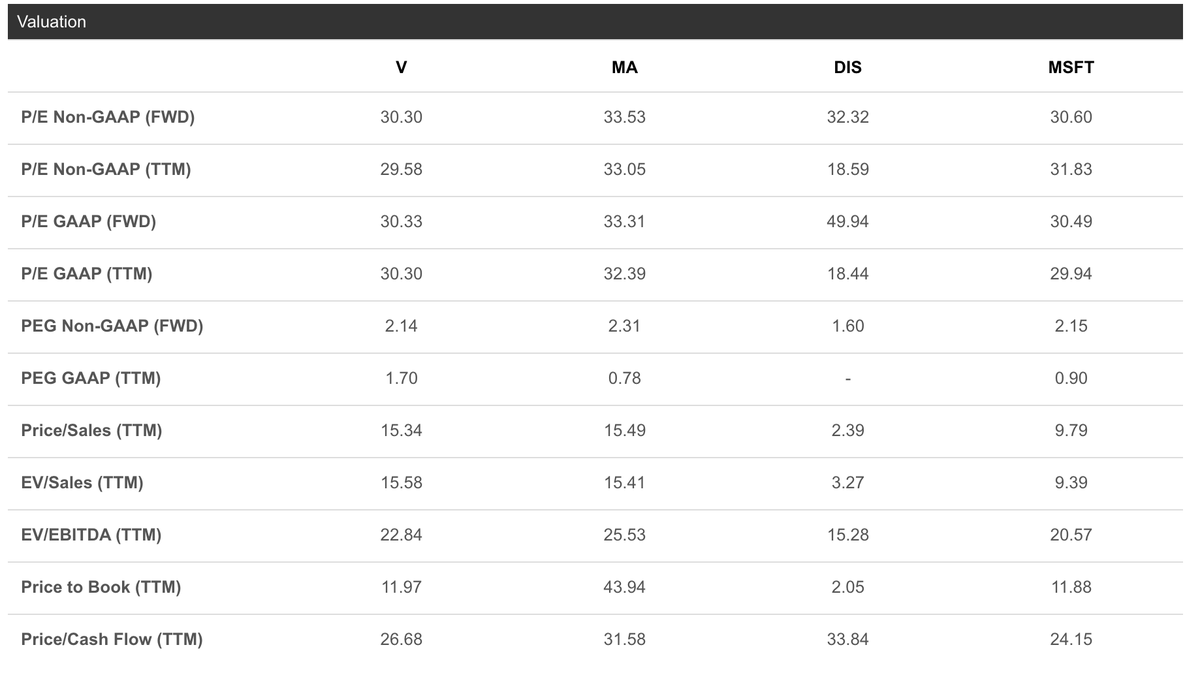

Bir de Peer’ları ile karşılaştıralım. PEG oranı açısından Mastercard daha iyi bir oran sunuyor. Bilindiği gibi Mastercard rakibini ufak bir farkla da olsa büyümede alt etmişti. Ufak bir fark yıllar içinde hisse getirisinde fark açtı tabii :)

Onun dışında iki şirketin de EV/EBITDA’sının çok yüksek olması overvalued gibi hissettirse de oligopol piyasa olduğundan dolayı normal bir oran.

Büyüme oranlarına bu tablodan göz atabilirsiniz.

Karlılıkları ise bahsettiğim gibi hayallerdeki şirketler gibi.

Visa Inc $V Neden Yükselebilir:

1-Visa ölçeklenebilir pazara hükmeden bir pazar payı var.

2- Hala Dijital Ödeme pazarında büyümeye yer var. Nakit kullanımı dünyada giderek azalıyor.

3- Ölçeklenebilir bir pazar olduğundan dolayı Visa’nın marjları artmaya devam edecek.

1-Visa ölçeklenebilir pazara hükmeden bir pazar payı var.

2- Hala Dijital Ödeme pazarında büyümeye yer var. Nakit kullanımı dünyada giderek azalıyor.

3- Ölçeklenebilir bir pazar olduğundan dolayı Visa’nın marjları artmaya devam edecek.

Neden Düşebilir:

1- Visa’nın pazar payının daha fazla kazanmaya yeri yok tam tersine kaybedecek çok şeyi var.

2- Pazarın oligopolistik doğası cezalara çok açık. Devlet müdahalesi olasılığı ciddi bir risk.

1- Visa’nın pazar payının daha fazla kazanmaya yeri yok tam tersine kaybedecek çok şeyi var.

2- Pazarın oligopolistik doğası cezalara çok açık. Devlet müdahalesi olasılığı ciddi bir risk.

3- UnionPay örneğinde olduğu gibi hükümetlerin müdahalesi ciddi risk taşıyor. Bu olay Visa’yı büyümekte olan ülkelerdeki fırsatlardan alıkoyabilir.

Son deyişle, Visa piyasadaki en iyi şirketlerden biri. Bir Dream Company. Benim için biraz pahalı bir seviyede. Ama son 10 yıldaki büyüme ile devam edebilirse bu seviyeden alan kişiye bile çok ciddi kar sağlayacaktır.

Saygılarımla,

SMD 17.04.2020

Saygılarımla,

SMD 17.04.2020