1.Dolar kuru, Ağustos 2018’deki tarihi kapanış fiyatı 6,95’i aşarak rekorunu yeniledi. Peki, dolar artışının arkasında ne var? IMF’nin kapısını çalmak, Fed. ile swap anlaşması yapmak veya sermaye kontrollerini başlatmak mümkün mü, ötesi işe yarar mı?

2.Bu bilgiselde ekonomideki mevcut problemleri, dolar kurunun yükselişini, kur artışlarına karşı hükumetin opsiyonları ve önümüzdeki süreçte neler olabileceğini değerlendirelim. TÜİK, TCMB, BDDK ve Hazine gibi resmi kurumlarından verileri derlenmiş analizimize başlayalım.

3.Mevcut sorunların başında ekonomik aktivitedeki irtifa kaybı bulunuyor. Korona pandemisi ile küresel ekonomilerde beklenen büyümenin gerçekleşmeyeceğini, hatta çok sayıda ülkede daralma yaşanacağını, yakın zamanda IMF de ortaya koydu. tr.sputniknews.com/ekonomi/202004…

4.2019 yılında %0,9 büyüyen Türkiye ekonomisine, %6,4 ile ihracat büyük katkı koymuştu. %49 ile en büyük ihracat pazarımız olan AB üyelerinin mevcut durumu göz önüne alındığında, dış ticaret kaybının ekonomiyi küçülmeye iteceğini söylemek zor olmaz.

5.İç ticarette de sıkıntı büyük. Karantina, sosyal mesafe ve aralıklı sokağa çıkma yasağı şeklindeki uygulamalar sonucu üretim düştü. Üretim düşüşü gelir düşüşüne neden olduğu gibi nihayetinde de tüketimi olumsuz etkileyerek ekonomiyi bereketsiz bir döngüye sokuyor.

6.Toplum sağlığı açısından bu önlemler gerekli; yaratacağı işsizlik ve satın alma gücü kaybı göz ardı edilmemeli. Kriz dönemlerinde iş dünyası yatırımlarını, vatandaşlarsa zorunlu olmayan tüketimlerini keser. Toplam talebi desteklemek için kamu harcamaları zorunlu olur.

7.Kamu finansmanıyla önce sağlık sorunları hızlı bir şekilde çözülür; ardından ekonomide çarklar yavaş da olsa dönmeye devam eder ve salgından en çok etkilenen kesimlerin maddi kaybı dindirilmiş olur. Bu tip genişleyici maliye politikalarının sıkıntısı ise finansman zorluğu.

8.Türkiye 2017’den beri her yıl ciddi oranda bütçe açığı veriyor. Bu artışın temelinde 2017 anayasa referandumunun, 2018 cumhurbaşkanlığı seçimlerinin ve 2019 yerel seçimlerinin bir beka sorunu olarak görülmesi sonucunda ekonominin taşıma suyla zoraki döndürülmesi yatıyor.

9.Üstelik 2018’de yüksek faizden borçlanmak istemeyen Türkiye Hazinesi, son 2 yılda kısa vadeli borçlanmayı tercih etti; vade tarihleri yine 2020 yılına denk gelmiş durumda. Tek seferlik gelirler; vergi affı, bedelli askerlik ve imar affının ise sonuna gelmiş durumdayız.

10.Bu yıl şirketlerin yeterli gelir elde edemeyecekleri ve kamunun vergi beklentisinin de tutmayacağını; tahakkuk eden birçok verginin tahsil edilemeyeceğini de belirtmemiz gerek. Kısacası en çok harcama yapılması gereken bu yılda, devlet hiç olmadığı kadar parasız durumda.

11.Bunun yarattığı tek sorun artan kamu borçlanması değil; finansman olarak parasal genişleme kullanılıyor. Çünkü TL cinsi kamu finansmanı her zaman sağlanır; ancak bunun yol açtığı diğer zararlar çok daha başka noktalara varabilir. Özetle 2. ana problem, kamu finansman sıkıntısı

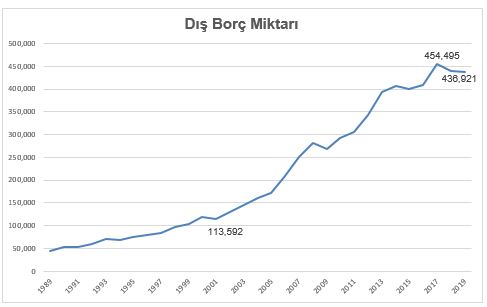

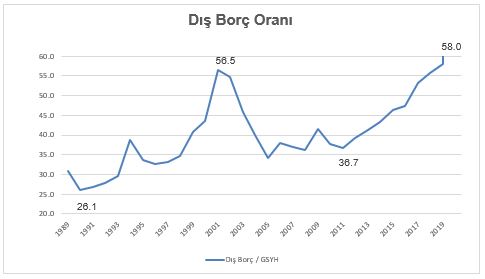

12.Sıra geldi döviz kurlarını doğrudan ilgilendiren dış finansman problemine. Türkiye’nin dış borcu (merkezi yönetim, yerel yönetimler, TCMB, devlet bankaları, özel bankalar, banka dışı finansal sektör, reel sektör ve hane halkı toplamı) 437 milyar.

13.Dış borcun GSYH’ye oranı 2001 krizinin üstünde, maalesef Cumhuriyet tarihinin en yüksek düzeyinde. Bu borcun 274 milyar dolarlık kısmı özel sektörün. Ancak özel sektördeki bir sarsıntı; banka ve vatandaşlara da yayılabileceği için devlet sürdürülebilirliğini sağlamak istiyor.

14.İlk kısmı özetleyelim; hem dış ticaretteki kayıp hem de iç ekonomik aktivitedeki durgunluktan dolayı ekonomi küçülüyor. Bunu telafi etmek isteyen hükumet harcama yapmak istiyor; ancak önceki yıllarda bütçeyi ve diğer yöntemleri tükettiği için parasız kalmış durumda.

15.Bir de döviz cinsi dış borcumuz zirvede, haliyle borcu geriye ödeyemediğimizde veya yenisiyle döndüremediğimizde döviz kurundaki artışlar için ortam elverişli hale geliyor. Bu uzun girişten sonra yazının ikinci kısmına geçebiliriz; dolar kuru neden yükseliyor?

16.Bu sorunun cevabı: Üçlü Açmaz! Dış finansman ihtiyacı olan ve bunu sağlamakta zorlanan bir ekonominin, sermaye çıkışına engel konmadığı müddetçe faizleri ve döviz kurunu eş anlı düşük tutamaması. Üçlü açmaz durumunu daha anlaşılır bir dille detaylandıralım.

17.Ülkenizin para birimine talep düşmüşse, merkez bankalarının görevi onu cazip kılarak değer kaybını önlemek olur. Çünkü kur artışı zaman içerisinde enflasyon artışını getirir, hızlı sıçramalar finansal istikrarı zedeler. Bunu önlemenin temel yolu faiz oranlarını artırmaktır.

18.Peki, bu mümkün mü? 2018 yılında Cumhurbaşkanı Erdoğan ile Bakan Albayrak’ın Londra ziyaretini hatırlayalım. İktisat bilimindeki genel kabulün tam zıttı bir şekilde faizin enflasyonun nedeni olduğu görüşü yabancı kurumsal yatırımcılara büyük bir inançla savunulmuştu.

19.O günden bugüne hükumetin bu konudaki anlayışında bir değişiklik görülmedi ve Temmuz 2019’dan başlayarak TCMB ağırlıklı ortalama fonlama faizi %25,5’ten %9’a kadar indirildi. Elbette bu indirimlerin bir kısmı enflasyon düşüşü ile de desteklendiği için oldukça anlaşılabilirdi.

20.Ancak %14’ün altına çekilen faizlerin finansal istikrarı göz ardı ettiği bilinse de bu tercihte ısrar edildi. Özetle, merkez bankasının faizleri öngörülebilir bir sürede artırması mümkün değil. Döviz kurlarının oluşmasında ana etkense ülkeler arasındaki faiz oranları farkları.

21.Türkiye faiz oranlarını artırmıyorsa; belki diğer ülkeler daha düşürürler ve TL yeniden cazip hale gelir. Mesele şu ki an itibarıyla; ABD ve AB merkez bankalarının politika faizleri sırasıyla %0 ve %-0,5. Kısacası böyle bir durum artık mümkün değil.

22.Varsın olsun, biz faizleri indirelim; diğer ülkelerse faiz indiremeyecek olsunlar. Yine de merkez bankalarının eli kolu tamamıyla bağlı olmaz; döviz ve yerli para likiditesini kullanabilirler. Yani, piyasaya dolar verebilirler veya piyasadan TL çekebilirler.

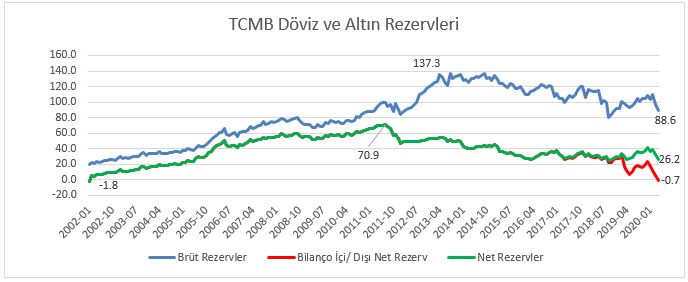

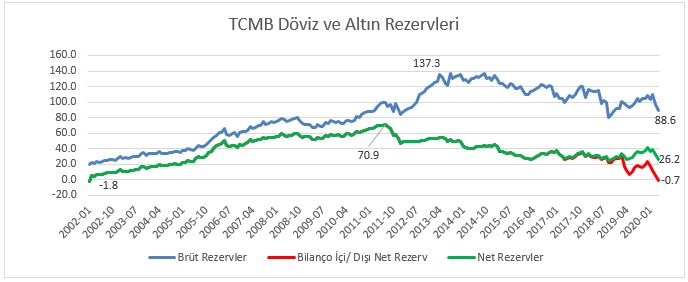

23.Piyasaya dolar verebilmek için rezervlerinizin olması gerekiyor. Aşağıda TCMB’nin brüt (89 milyar dolar) ve net rezervlerindeki (26 milyar dolar) kaybı görüyorsunuz; durum fena. Ötesi, TCMB diğer ülkelerin merkez bankalarından ve piyasadan swap yoluyla döviz borçlanıyor.

24.Grafikteki net rezerv hesabından bu swapları düşmemiz gerekiyor. Rezervler her gün; swap işlemleri ise gecikmeli olarak 1 ay sonra yayınlanıyor. Ccari swap miktarını bilmemekle birlikte; bir önceki aydaki düzeyine göre vade farksız net rezervlerin 0 olduğunu görüyoruz.

25.Bu TCMB kasasında dolar ve altın hiç yok demek değil; var ama bir o kadar da borç var demek. Bunun sonucu ise döviz satarak kur seviyesini kontrol etme döneminin artık sona erdiği. Nisan ayında yaşadığımız kur yükselişinin ana nedeni bu oldu.

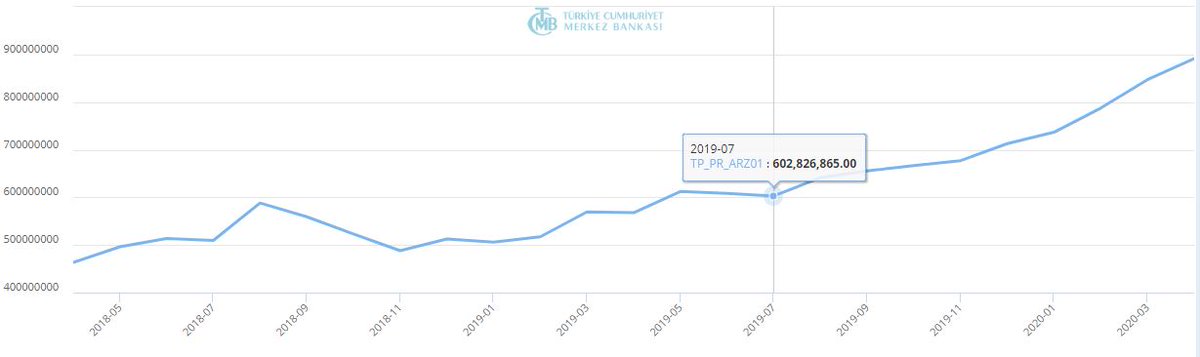

26.Devam edelim; madem öyle dolar satarak yapmak mümkün değil, TL’yi cazip kılmak için TL miktarını azaltalım; yani az olan değerli olur prensibini uygulayalım. Aşağıdaki grafikte M1 isimli dar para arzının gelişimi bulunuyor.

27.Görüldüğü üzere Temmuz 2019’dan (603 milyar TL) itibaren Nisan 2020’ye kadar (891 milyar TL) sert bir yükseliş söz konusu. Peki neden? Kamu finansman ihtiyacından dolayı TCMB’nin ihtiyaç akçesi Hazine’ye ve oradan da piyasaya verilmeye başlandı.

28.Ardından 2020 başında TCMB değerleme hesabından paralar üstü kapalı bir işlemle yine Hazine’ye aktarıldı. Sonra işsizlik fonundaki devlet tahvillerinin TCMB tarafından geri alınacağına ilişkin kararı hatırlayalım. haberturk.com/merkez-bankasi…

29.Böylece işsizlik fonuna kısa çalışma ödeneği ve ücretsiz izin ödemeleri için nakit yaratılmış oldu. Son olarak TCMB’nin para politikası uygulayabilmek için elinde tutacağı devlet tahvili miktarı üst sınırını yılbaşında %5’e geçtiğimiz hafta ise %10’a çıkardı.

30.Üstelik bu son karar yeni alındı; alımlar henüz gerçekleşmedi bile. Mayıs ayı geldiğinde M1 para arzının biraz daha zirvede olduğunu göreceğiz. Peki, tüm bunlar ne anlama geliyor. Parasal genişleme, yani Merkez Bankası dolaylı olarak Hazine ve işsizlik fonunu finanse etmiş.

31.Ne var bunda diyebilirsiniz? İçinde bulunduğumuz özel günlerde bu tercih gayet anlaşılabilir; ancak bu durumun sonucu dolar kuruna talep artışı oluyor. Nasıl mı? Hazine ve İşsizlik Fonu kamu harcamalarının ve desteklerinin bedelini ödüyor.

32.Bu paralar nihayetinde mal-hizmet satın alınan kişi ve kurumların banka hesabına gidiyor. Bu kişi ve kurumlar da ekonominin geleceğine ve yönetimine güvenmediğinde, aldıkları ödemeleri hemen döviz/ altına çevirerek bankalarda tutuyorlar. Böylece dolar kuru artmaya başlıyor.

33.Burada sık yapılan bir hatayı düzeltelim; para basılmadığını, parasal genişlemenin yapıldığını belirtelim. Para basmak derken fiziksel banknot basımından bahsetmediğimizi, bunun para politikası için çok küçük bir öneme haiz olduğunu ekleyelim.

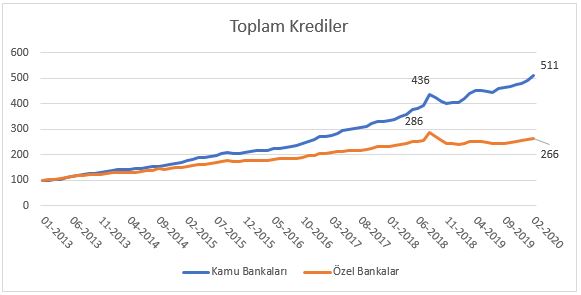

34.Gelelim bu işin 2. boyutuna; yani kamu bankalarının kredi patlaması kısmına. Piyasadaki TL likiditesinin ölçülmesinde biraz önce verilmiş olan M1 küçük kısmı oluşturur; asıl bankaların kredi hacimlerine bakmak gerekir.

35.2013’ten beri ekonomi ivme kaybedince özel bankalar kredi vermekte çekingen kaldılar. Bunun olası siyasi sonuçları belirince, ekonomiyi desteklemek kamu bankalarına kaldı. Görüleceği üzere kamu bankalarının kredi genişlemesi, özel bankalara kıyasla aşırı yüksek.

36.Ocak 2013’ten itibaren özel bankaların kredi hacmi 2,66 kata çıkarken (2018’deki zirvesinin hala altında); kamu bankalarının kredi hacmi 5,11 katına çıkmış. Bunun ilk sonucu kredi riskinin kamu bankalarına, yani nihayetinde vatandaşın sırtına kalması. gazeteduvar.com.tr/ekonomi/2018/0…

37.Maalesef bu durumu 2001 krizi sürecinde kötü bir şekilde deneyimledik. Ancak bugünkü konumuz; kredi hacmindeki zoraki genişlemenin piyasadaki TL miktarını artırması. Biraz önce belirtmiştik; TL miktarı arttıkça, piyasada çok olan şeyin değeri düşüyor.

38.Kredi sonucu oluşan kaydi para elden ele geçtikten sonra kendisine bankalarda döviz tevdiat hesabı olarak yer buluyor. Yani alınan TL krediler, en nihayetinde dolar mevduatına dönüşüyor. İkinci kısmı özetleyelim.

39.Hükumet, olmayan parayı TCMB’den temin ediyor, bu para da harcandığında, parayı kazanan kişi dolar veya altın tutmayı tercih ediyor. Bu esnada Merkez Bankası faizleri yükselterek veya döviz rezervlerini kullanarak TL’yi cazip hale getiremiyor.

40.Diğer merkez bankaları da faizleri zaten 0 düzeyine çektikleri için bize bir fayda sağlayamıyorlar. Ötesi düşen küresel risk iştahı nedeniyle yurt dışındaki ucuz para Türkiye’ye gelmiyor. Bu noktada Türkiye’de ekonomi yönetiminin güvenilir bulunmaması etkili oluyor.

41.Tüm bunların neticesinde dolar kuru yukarı hareketleniyor. 3. kısma geçelim. Hükumet ne yapacak? IMF anlaşması, swap kanalları ve sermaye kontrollerini bu kısımda açıklayalım. IMF ile başlayalım. Bu videoda IMF’ye ilişkin tüm detaylara erişebilirsiniz.

42.Korona virüsün yol açtığı ekonomik etkinin boyutunun anlaşılmasından sonra, ihtiyaç duyan ülkelere IMF 1 trilyon dolara kadar finansman sağlayabileceğini belirtti. Ülkeler IMF’den vade, miktar ve gelişmişlik düzeylerine göre farklı şekillerde para alırlar.

43.Büyük miktarlarda Türkiye düzeyindeki ülkeler stand-by (destekleme) anlaşması yapmak zorundadır. Türkiye IMF ile tarihinde 19 kez stand-by anlaşması yapmıştır. Bunların en sonuncusunu 2005’te imzalamış ve 2013’te borcunu ödeyerek bu anlaşmayı geride bırakmıştır.

44.Stand-by anlaşmaları ağır koşullar içerir. IMF doğrudan siyasi taleplerde bulunmaz. Eğitim-sağlık gibi devlet tarafından finanse edilen veya tarım gibi kamu desteklerine ihtiyaç duyulan alanlarda kısıntıları şart koşar. Çünkü IMF, borçlunun değil alacaklıların kurtarıcısıdır.

45.Şu aşamada hem Erdoğan hem de IMF anlaşmaya yaklaşmamaktadır. Erdoğan’ın isteksizliğinde bütçeyi kendi politik tercihlerine göre yapamayacak olması ve seçmenlerine ‘IMF’ye borcu kapattık’ retoriği yatmaktadır. Yine IMF de Türkiye ile anlaşma için istekli değildir.

46.İlk neden, şu anda yapılacak bir stand-by anlaşmasının; olası bir iktidar değişiminde belirsizliğe düşmesidir. 2018’de Arjantin’de IMF ile anlaşan sağcı hükumetin yerine gelen solcu hükumet anlaşmayı mevcut haliyle kabul etmemiştir. reuters.com/article/us-cub…

47.İkinci olarak IMF, sunduğu reçetenin büyük refah kaybına neden olacağını bilir, iticilik yarattığının farkındadır. Bu nedenle koşullarının az itirazla kabul edilebilmesi için, karşıdaki ülkenin kayıtsız şartsız teslim olacağı güne kadar sabırla bekler.

48.IMF ve Türkiye dışında başka bir karar verici var; ABD. IMF çok uluslu bir kuruluş olsa da kararlarının %85 çoğunlukla alması ve ABD’nin %16,5 oy hakkı bulunması; adil olmasa da ABD’yi işin içine katmayı gerektiriyor.

49.ABD’nin olası vetosu veya desteği bütünüyle Türkiye ile arasındaki dış politika sonucunda belirlenir. Venezuela’nın 5 milyar dolarlık ve İran’ın 10 milyar dolarlık destek talepleri ABD vetosu sonucu IMF tarafından reddedilmiştir. france24.com/en/20190411-im…

50.Pandeminin ardından IMF; RFI programıyla (Rapid Financing Instrument) üye ülkelere 100 milyar dolara kadar kaynak aktarabileceğini belirtmiş, 90’ın üzerinde ülkenin bu kanala başvurduğunu açıklamıştır. RFI programları, stand-by anlaşmalarından farklıdır.imf.org/en/News/Articl…

51. Alınabilecek para miktarı çok daha sınırlı ve vadesi kısadır; ancak olumsuz koşulluluk pek içermez. Haliyle vatandaşların aleyhine taleplere burada rastlanmaz. Bu yolla alınabilecek miktar sınırlıdır. Türkiye, kotası doğrultusunda RFI ile en fazla 9,5 milyar dolar alabilir.

52.Ancak belirlenmiş 100 milyar dolarlık toplam fondan, Türkiye’ye bu kadar büyük bir payın aktarılması düşük olasılıktır. Bu programın ilk aşamasında 20 Nisan tarihinde alınan kararla 40 ülkeye 7,8 milyar dolar ödeme yapılmıştır. imf.org/en/Topics/imf-…

52.Ancak belirlenmiş 100 milyar dolarlık toplam fondan, Türkiye’ye bu kadar büyük bir payın aktarılması düşük olasılıktır. Bu programın ilk aşamasında 20 Nisan tarihinde alınan kararla 40 ülkeye 7,8 milyar dolar ödeme yapılmıştır. imf.org/en/Topics/imf-…

54.Bu durum benzer koşullar altında Türkiye’nin de 3,2 milyar dolar alabileceğine işaret etmektedir. RFI kanalında da ABD vetosunun daha düşük ihtimalli de olsa teknik olarak mümkün olduğunu belirtmek gerekiyor.

55.Bir diğer finansman sağlama yolu ise diğer merkez bankaları ile swap kanalı kurmak. TCMB, 2018’de Katar ve 2012’de Çin merkez bankalarıyla sırasıyla 5 ve 1 milyar dolarlık swap anlaşması imzalamıştı. tcmb.gov.tr/wps/wcm/connec…

56.Aynı zamanda Borsa İstanbul bünyesinde de yerli bankalarla 20 milyar doların üzerinde kısa vadeli swap anlaşması yaptığını biraz önce belirtmiştik. Peki buradaki swap tam nedir? Çünkü swap; takas edilen varlığa, ve takas eden taraflara göre farklılık göstermektedir.

57.Swap; iki merkez bankası arasında yerli paraların birbirine verilerek döviz rezervlerinin desteklenmesini içerir. Dolar gibi güçlü para birimlerinin dışındakiler TCMB’nin işine yaramaz. Bu nedenle TCMB karşı tarafa TL verirken; karşı taraftan dolar almayı istemektedir.

57.Swap; iki merkez bankası arasında yerli paraların birbirine verilerek döviz rezervlerinin desteklenmesini içerir. Dolar gibi güçlü para birimlerinin dışındakiler TCMB’nin işine yaramaz. Bu nedenle TCMB karşı tarafa TL verirken; karşı taraftan dolar almayı istemektedir.

59.Batılı ülkelerse; Türkiye’nin IMF’ye başvurması telkininde bulunacaktır. Diğer merkez bankalarıyla swap yoluyla alınabilecek miktar sınırlıdır. Hiçbir ülke bir başkasının döviz riskini yüklenmek istemez; ya da ister, karşılığında siyasi ve ekonomik imtiyazlar talep eder.

60.Bu noktada sıkça konuşulan ABD Merkez Bankası Fed. ile olan swap hattı ihtimaline değinmemiz gerekiyor. Fed. hem ABD’nin ulusal merkez bankasıdır hem de doların ana rezerv para olması nedeniyle fiiliyatta tüm dünyanın merkez bankasıdır.

61.Resmi olmayan bu sorumluluğu neticesinde Fed. 2013 yılında Kanada, Avrupa, Japonya, İngiltere ve İsviçre merkez bankalarıyla swap anlaşması imzalamıştır. federalreserve.gov/newsevents/pre…

62.Pandemi sonrası bu listeye 9 yeni ülke daha eklenmiş olup; ilk kez Güney Kore, Brezilya ve Meksika gibi gelişmekte olan ülkeler de anlaşmaya dahil edilmiştir. Türkiye bu listede yer almamıştır. federalreserve.gov/newsevents/pre…

63.Ardından Fed. kendi para biriminden rezerv tutan ve bunu New York’ta saklayan ülkelere, bu miktarlar doğrultusunda 6 aylık swap kanalı açacağını belirtmiştir. Türkiye uzun bir süredir rezervlerini dolardan altına çevirmekte ve yurt içine getirmektedir. ticdata.treasury.gov/Publish/mfh.txt

64.Bunun sonucunda, mevcut koşullar altında TCMB’nin Fed. ile yapabileceği swap anlaşmasının miktarı yalnızca 2,7 milyar dolardır. Ancak unutulmaması gereken nokta Fed.’in IMF’den ayrı olarak dış politik koşullar neticesinde esneklik gösterebilmesidir.

65.Örneğin Türkiye’nin sahip olduğu altın cinsi rezervler bir şekilde swaplar için teminat olarak gösterilebilir. Belirleyici olan yine Türkiye-ABD dış ilişkileri olacaktır. Teknik olarak bu tip bir anlaşma altın rezervinin Türkiye’ye taşınmış olması nedeniyle kolay değildir.

66.Buraya kadar olan kısmı özetlemenin vakti geldi. IMF ile stand-by anlaşması mümkün değil; RFI daha olası, fakat Türkiye bu kanala başvurmadı ve elde edebileceği miktar sınırlı. TCMB Başkanı Murat Uysal swap kanalı açılması görüşmelerinin bulunduğunu belirtti.

67.Türkiye’nin ihtiyacını karşılayacak düzeyde bir paranın tek bir ülke tarafından verilmesi, hiçbir ülke iflas riskini tek başına göze alamayacağı için imkânsız. Swap anlaşmalarının 2 ülke arasında olması nedeniyle siyasi ve iktisadi imtiyazlar talep edilmesi olasıdır.

68.Sıra geldi sermaye kontrollerine. Türkiye’ye yabancı sermayenin önemli bir kısmı bankalara ve büyük holdinglere kredi yoluyla gelmiş. Bir başka kanal ise Türkiye Hazinesi’nin yerli para cinsi borçlanma senetlerine (DİBS) yabancıların yatırım yapması.

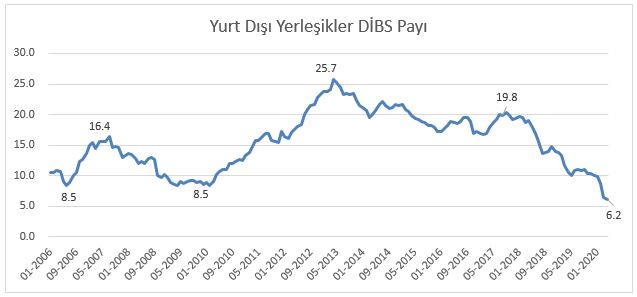

69.Aşağıdaki görselde yurt dışı yerleşiklerin DİBS mülkiyet oranı verilmiş. Açık bir şekilde veri yayınlandığı tarihten bu yana en düşük seviyede. 2001 krizi ile 2008’deki küresel finansal krizden bile kötü olduğunu vurgulayalım. Miktar olarak da söyleyelim.

70.Nisan 2013’te 63,6 milyar dolar ile zirveye yapmış olan yabancıların DİBS mülkiyeti, Nisan 2020’de 8,6 milyar dolara kadar düşmüş. Peki, nasıl? Yabancılar; yatırım yaptıkları tahvil ve kredilerin vadesi geldiğinde paralarını almışlar ve yeni yatırım yapmamışlar.

71.Önümüzdeki 12 ayda geri ödememiz ya da bir şekilde borcu yine borçla döndürmemiz gereken yükümlülük, TCMB verilerine göre 169 milyar dolar. Peki, bu parayı vade günü ödeyip çıkışına izin vermek yerine; mülkiyetine saygı gösterip ülke içinde zorunlu tutma kararı alsak?

72.Daha açık bir şekilde borcun üzerine yatmadan tek taraflı borcu uzattık desek? Bu durumun çok ciddi dış politik sonuçları olacaktır; alacaklı yabancı kurumlar çoğunlukla Batılı ülkelerdeki büyük fon ve bankalardır. Bu ülkelerin hükumetleri Türkiye’yi sıkıştıracaktır.

73.Ötesi, yabancı yatırımcılar aşırı güven kaybına uğrayacak bir daha çok uzun süre Türkiye’ye yatırım yapmayacaklardır. Kısacası sermaye kontrollerine gidilerek, yabancıların paralarını geri çıkarmalarını engellemek yan etkileri çok ağır bir karardır.

74.Para çıkışının tek istikameti yurt dışı değildir, bir diğer hedefi ise yurt içinde yastık altı olabilir. Elbette büyük fonlara sahip kurumsal yatırımcılar ile şirketler bunu yapamaz. Üstelik TCMB ve BDDK bu tip fon hareketliliklerini rahatlıkla takip edebilir.

75.Diğer taraftan vatandaşlar güven eksikliği kaynaklı, bankalardaki döviz ve altın cinsi mevduatlarını çekmeyi tercih edebilirler. Bu durum, bankalar ve haliyle dolar kuru üzerinde büyük bir baskı yaratır.

76.Dolayısıyla olası bir paniğe karşı TCMB; dolar kurunu kontrol altına almaktansa, tereddütsüz bir biçimde brüt rezervlerini kullanıp vatandaşları ikna etmeye çalışır. Aksi takdirde, BDDK bankalardan çekilebilecek döviz miktarına günlük sınırlama getirmek durumunda kalır.

77.Fakat bu durumun hem iç politik sonuçları hem de bankacılık sektörüne yaşatacağı itibar kaybı büyük olur. Seçim baskısı altında olan hiçbir hükumet bu yöntemi tercih etmez. Kısacası döviz hesaplarının dondurulması tercih edilebilir bir seçenek değildir.

78.Şimdi tüm bilgiseli özetleyelim. Ekonomik aktivite yavaşlıyor, kamu bunu desteklemek istiyor ancak yeterli kaynak yok; TCMB tarafından finanse ediliyor. TCMB politika faizini artıramıyor, döviz rezervi kalmadığı için satamıyor ve kamu bankaları TL kredi vermeye devam ediyor.

79.Yurt dışındaki merkez bankaları daha fazla faiz indiremeyecekleri ve bastıkları para da düşen risk iştahından ötürü Türkiye’ye gelmediği için; dolar kuru sürekli artıyor. Bunu önlemek için IMF ile stand-by çok zor ve çok daha kolayı RFI’a Türkiye başvuru bile yapmadı.

80.Merkez bankaları ile swap anlaşması mümkün, fakat ABD hariç büyük para verilmesi kolay değil, ötesi ikili anlaşmaların sonu siyasi imtiyaz demek. Yabancılara sermaye kontrolü uygulanırsa, bu yatırımcılar hükumetlerini kullanarak Türkiye’yi baskı altında tutacaklardır.

81.Öyleyse varmak istediğim nokta nedir, yoksa oyun bitti mi demek? Bu sorunun cevabı şu; oyun çoktan bitti, hükumet yalnızca oyunu uzatıyor. Bu nedenle dolar kurunda 2018’dekine benzer bir sıçramayı hemen beklemiyorum. Temmuz 2020’den sonraki 1 yıl ise çok muhtemel.

82.Bu durum 3 nedenden ötürü çok hızlı bir şekilde gerçekleşmeyebilir. İlki, yabancı merkez bankalarının parasal genişleme ve hükumetlerin mali paket çalışmaları geçici de olsa bir süre rahatlamaya yol açabilir. Nisan sonunda Fed. ve ECB yeni paketler açıklayabilir.

83.Açıklanan mali paketleri de eklediğimizde küresel piyasalarda kısmen bir rahatlama olduğunu görebiliyoruz. ABD hisse senedi endeksi S&P 500’ün salgın sonrası 3400’den 2200’e düştüğünü ve açıklanan önlemlerin ardından 2800’e çıktığını hatırlatayım.

84.Petrol piyasasında 3 büyük oyuncu ABD, Rusya ve OPEC’in nihayetinde ek bir anlaşmaya gitmesiyle bir nebze sakinleşebilir. Mayıs ayı içinde salgın gelişmiş ülkelerde kısmen kontrol altına alınabilir. Özetle küresel panik ortamındaki iyileşme Türkiye’ye nefes aldırabilir.

85.İkinci neden, Erdoğan hükumetinin bekasını sağlayabilmek için dış politikada esnek davranabilme yeteneği. 2019’da CAATSA yaptırımları riski ortaya çıktığında Erdoğan-Trump arasındaki ikili ilişkilerin süreci yumuşatıp ötelediğini unutmayalım.

86.İdlip’te Şubat 2020’de yaşanan olayın ardından; ABD’nin Türkiye’ye sıcak davranması, hükumetin dolaylı ortağı MHP’nin Suriye üzerinden Rusya’yı hedef alması; dış politikada önemli bir yön değişikliğinin ilk adımları olabilir. Halkbank davasını da unutmayalım.

87.Yine Avrupa ile olan ilişkilerde mülteci kozunun kullanılmasıyla AB fonlarına erişim hedeflenebilir. Bu konuları dış politika uzmanlarına bırakıyorum. Sermaye kontrolü ve döviz hesaplarını dondurma politikalarını öngörülebilir süre içerisinde düşük ihtimalli görüyorum.

88.Üçüncü nedense, işsizlik fonu, DASK ve BES gibi fonların bir şekilde kullanımı. Hâlihazırda bu fonlar doğrudan veya dolaylı olarak kamu finansmanına kullanılmış durumda, döviz yaratma fonksiyonları yok; yani bir işe yaramıyor.

89.Yaklaşık 20 milyar dolar ederindeki Türkiye Varlık Fonu’nun (TVF) ise durumu farklı. TVF; çok sayıda şirketten oluşuyor, içindeki varlıkların hızlı bir şekilde özelleştirilmesi kolay değil. Ancak teminat verilerek yurt dışından finansman elde edilmesi mümkün olabilir.

90.Ötesi yetersiz şeffaflıktan bundan haberdar olamayabiliriz. Ancak şunu biliyoruz ki bu fonun varlıklarının toplam değeri 20 milyar dolar civarında. Yani böyle bir çılgınlık denense bile bulunabilecek en fazla miktar az çok bu.

91.Bu kısmı da özetlemenin vakti geldi. Hükumet IMF ile stand-by yapmasa da biraz daha sıkışırsa, RFI’ın farklı olduğunu söyleyerek, 3-10 milyar dolar arası yeni borç elde edebilir. ABD ile dış politikasını yakınlaştırarak Fed. swap kapsamına girebilir.

92.TVF içindeki varlıkları rehin vererek bir miktar döviz yaratabilir. Ötesi, küresel piyasalardaki olası rahatlamadan faydalanarak yıkıcı sonu bir müddet öteleyebilir. Tüm bu nedenler oyunun bitiş düdüğünün biraz daha ileriye taşınmasına neden olabilir.

93.Unutmamak gerekiyor ki yeni bir finansal istikrarsızlığın yaratacağı ortamdaki erken seçimin sonuçları hükumet lehine olmaz. Bu nedenle son çabalara da imkân vermek ve küresel piyasalardaki olası iyileşmeyi göz ardı etmemek gerek.

94.Peki ya sonra? Bu yolun sonu her koşulda aşırı karanlık. Birçok yazımda belirttiğim gibi 2018’de Türkiye krize değil, buhrana girdi. Bu buhran, 6-10 yıl kadar uzun bir süre devam edecek. Şu günlerde buhranın 2. perdesine henüz girmiş durumdayız.

95.Son olarak çözümden bahsedelim. Bir konuda görüş bildiren kişilere, içine düşülen durumun sanki sorumlusu oymuş gibi ‘çözüm ne’ sorusunun saldırgan bir şekilde yöneltilmesi yakın dönemin modası.

96.Üstelik çözümün kolay anlaşılabilir, ekonomiyle kısıtlı ve bilinen politika araçlarından oluşması bekleniyor, yani çıkışın kolay olduğuna inanılıyor. Ötesi bunu belirtmeyen uzmanlardan hesap soruluyor, cesaret gösterip gerçek sorumlulara bir çift söz bile edilemiyor.

97.Bu eleştirilerimin üzerine çözüm kısmına da kısaca değineyim. Şu anda yazmakta olduğum, Ekim ayına yetiştirmeyi amaçladığım kitabımın son 2 bölümünde; 2018 Türkiye Buhranı nedenlerine ve çözüm önerilerine yer vereceğim. Ancak en baştan şu notu düşeyim.

98.1920’lerdeki gibi radikal politikalar olmadıkça içinde bulunduğumuz ekonomik, siyasi ve sosyal buhrandan çıkmak kesinlikle mümkün değil. Ben kitabımı yazarken sizlerden beklediğimse şu; memleketi bu hallere düşürenlerden hesap sormaya başlamanız.

99.Bu bilgiselin düz yazı formatındaki tam metnine aşağıdaki bağlantıdan ulaşabilirsiniz. paraanaliz.com/2020/doviz/mur…

53.Çoğunlukla küçük ekonomiye sahip bu ülke grubundan Türkiye’ye en yakın büyüklüğe sahip olanı Pakistan’dır. Pakistan, IMF’deki kotasının tam yarısı kadar olmak üzere 1,4 milyar dolar kaynak sağlamıştır.

58.Şu aşamada, Türkiye’nin bu şekilde yakın bir ilişki kurarak kendisine dolar ödüncü verecek ülke bulması kolay değildir. İkili ilişkiler içerisinde Çin ve Katar ile olan mevcut sözleşmeler genişletilebilir; fakat tek bir ülke Türkiye’nin kredi riskini almayı tercih etmez.