[HILO] Hoy se viene la distribuidora eléctrica más conocida de todas. Hoy se viene EDENOR!! $EDN

Una de las empresas que más golpeadas desde 2018, aún así merece analizarla. Se encuentra a muy buenos precios y tiene un negocio con barreras de entrada muy altas. Los contratos y las concesiones para este tipo de negocios son muy largos. En el NYSE llegó a bajar 95%!!

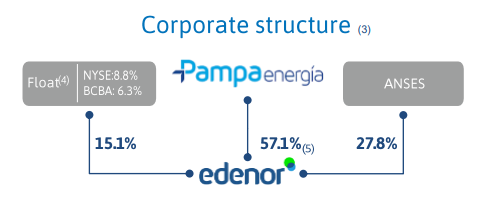

El 57.1% de la compañía es controlada por $PAMP. El 27.8% lo dispone ANSES. El free FLOAT es de 15.1%, listada en NYSE y BCBA.

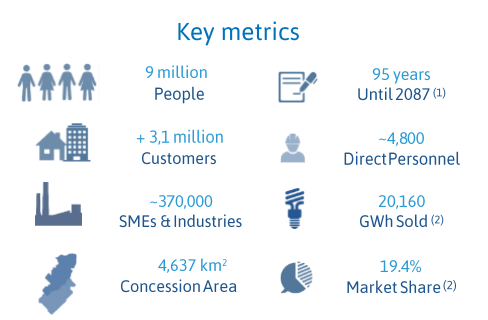

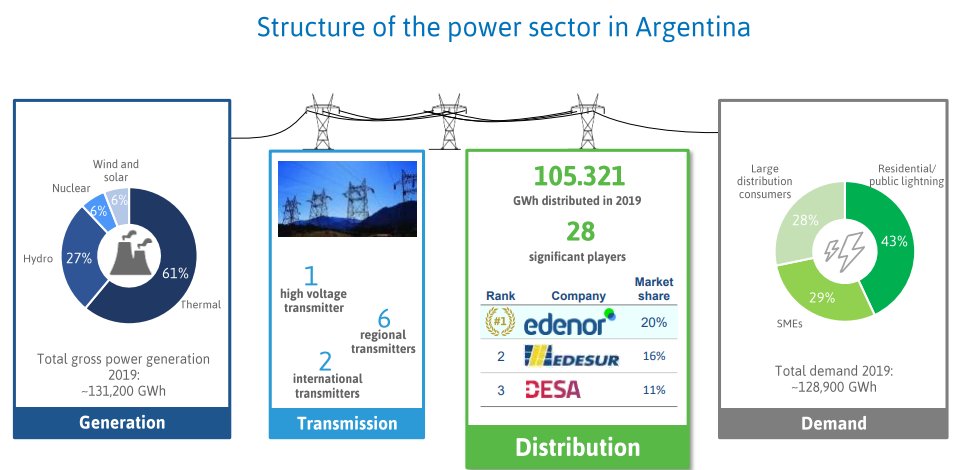

Por su parte, en el mercado de la distribución energética, $EDN tiene el 20% del market share, alcanzando 3.1M de clientes, 4637 km2 y teniendo a su disposición concesiones hasta 2087. Llega a casi 370.000 pymes e industrias.

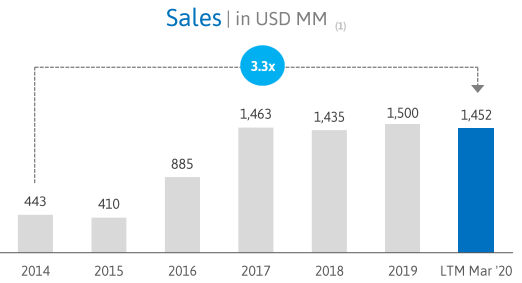

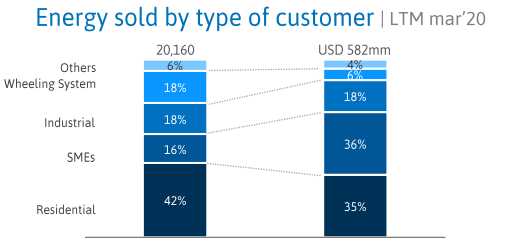

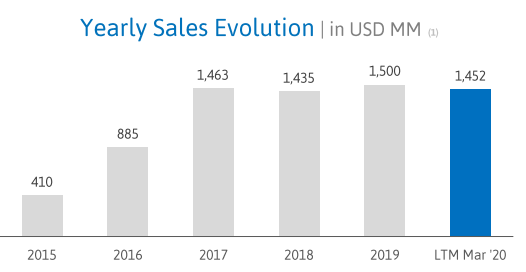

En cuanto a las ventas, mantienen un nivel cuasi constante desde 2017 pero que se triplicó desde 2014. En cuanto a consumo energético, el 42% lo realizan los hogares (residencias) quienes aportan un 35% del volumen de ingresos.

Para ser precisos, las ventas de este año fueron de 1,45 B USD.

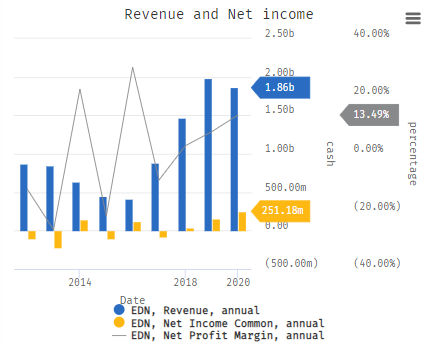

Los ingresos netos representan un 14% de las ventas con una tendencia ascendente.

Para entender el mercado energético argentino: se distribuyeron en 2019 105321 GWh (de los cuales $EDN distribuyó 20k GWh). Lo requerido por el mercado local fue de 129k GWh, por lo cual aún no está cubierta completamente la demanda.

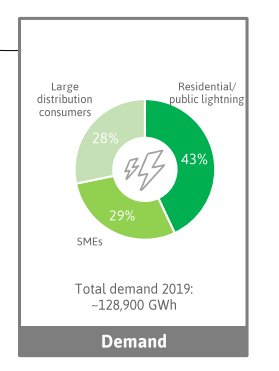

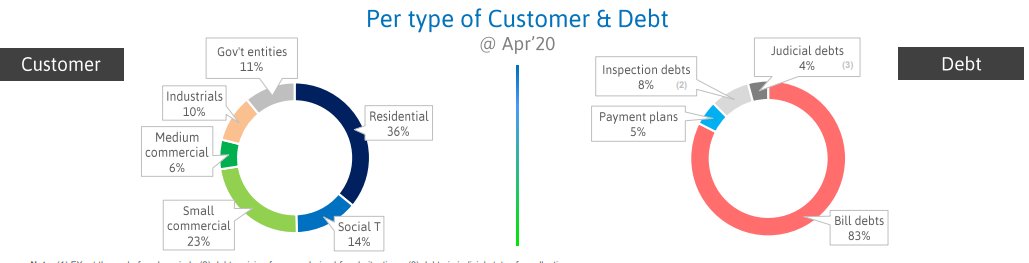

A tener en cuenta, el 43% lo demandan las residencias y el alumbrado público. El 57% restante es para grandes consumidores y PYMES.

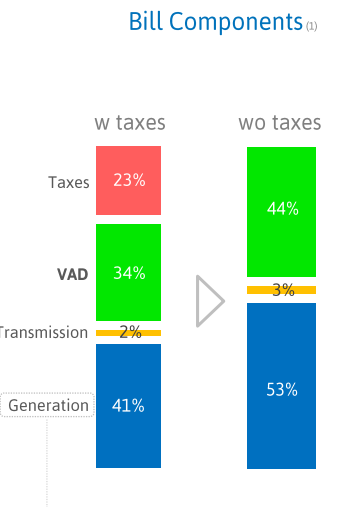

Para entender una factura: los impuestos alcanzan el 23% de la factura. Transmisión se lleva el 2%, distribución el 34% y lo restante es para generación. Si no incluyeramos impuestos el 44% de la facturación sería correspondiente a la distribución energética.

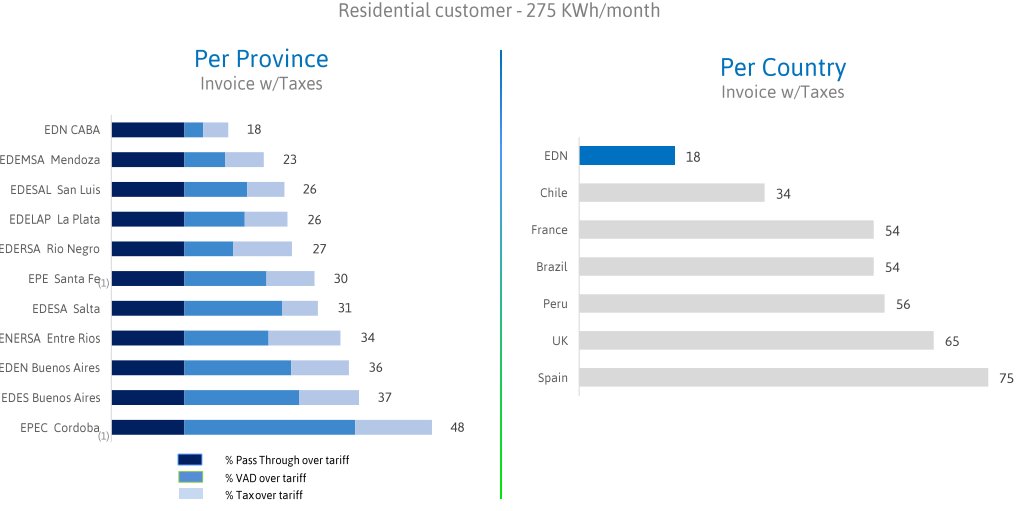

Las tarifas son un punto a tener en cuenta. Las tarifas de $EDN están atrasadas respecto a las otras provincias argentinas y están muy atrasadas respecto a otros países.

Puntos a tener en cuenta:

-Calidad del servicio

-Pérdidas de energía

-CAPEX

-Deudas incobrables

-Calidad del servicio

-Pérdidas de energía

-CAPEX

-Deudas incobrables

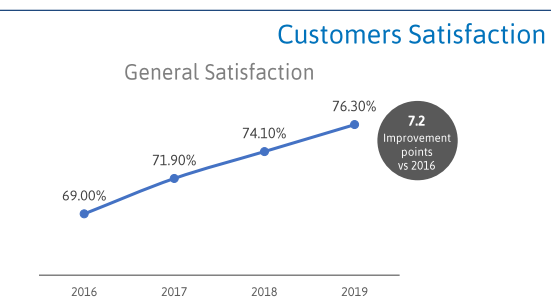

En cuanto a la calidad del servicio: se alcanzó un nivel de satisfacción del 76.2%

Esto es importante desde el punto de vista de SANCIONES. Se ahorraron 1200 MM ARS YoY (unos 20 M USD) debido a esto.

Esto es importante desde el punto de vista de SANCIONES. Se ahorraron 1200 MM ARS YoY (unos 20 M USD) debido a esto.

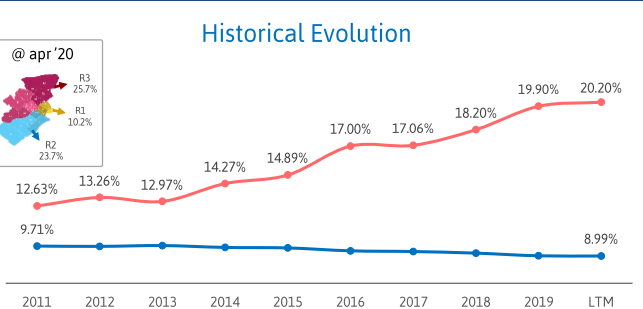

En cuanto a pérdidas: un incremento de 1% en las pérdidas genera un déficit de 9 MM USD anual en costos de energía. Se regularizaron 736 k conexiones. Sin embargo, la tendencia no es buena.

Para mitigar esto se está auditando a clientes irregulares y se planea implementar IA.

Para mitigar esto se está auditando a clientes irregulares y se planea implementar IA.

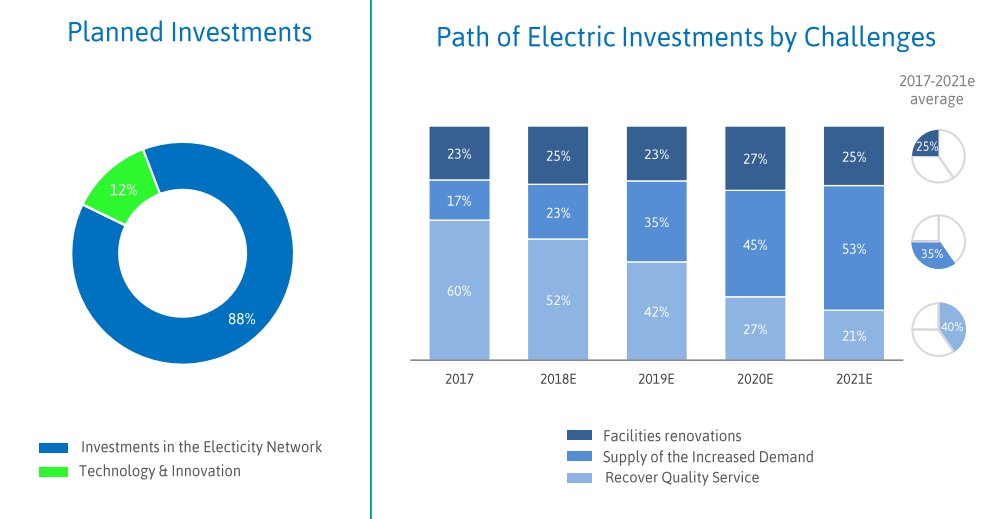

En cuanto al CAPEX: se desarrolló un ambicioso plan para invertir 200 MM USD/y durante los últimos 6 años para así mejorar la calidad del servicio y ser más eficientes.

Las inversiones a realizar están más enfocadas en la red eléctrica. Y un 12% apunta a innovación y tecnología. El 40% (prom.) de las inversiones apunta a la calidad de servicio, el 35% a poder cubrir el aumento de la demanda y un 25% a renovar las instalaciones.

En cuanto a las deudas incobrables, representan aprox. el 5% de las ventas. En mayor parte debido a deudores que no pagan su factura. Los mayormente afectados son las residencias y los pequeños comercios.

Ahora a analizar ratios financieros.

EL ROE = 27%

ROIC = 5.4%

Liquidez = 0.8

Precio/VL = 1.76

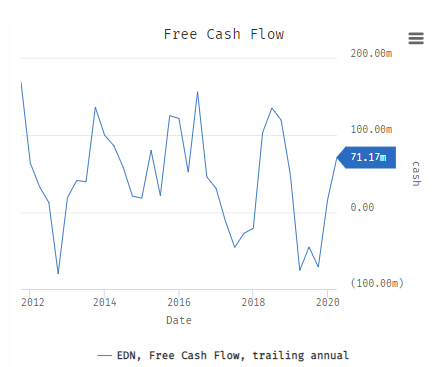

FCF Margen = 4% (en aumento)

PER = 0.84

Piotroski = 6 / 9

El pasivo representa casi un 50% de los activos.

EL ROE = 27%

ROIC = 5.4%

Liquidez = 0.8

Precio/VL = 1.76

FCF Margen = 4% (en aumento)

PER = 0.84

Piotroski = 6 / 9

El pasivo representa casi un 50% de los activos.

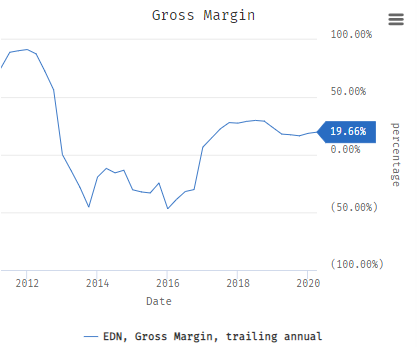

El margen bruto es de 19% y viene siendo negativo y aumentando desde 2017.

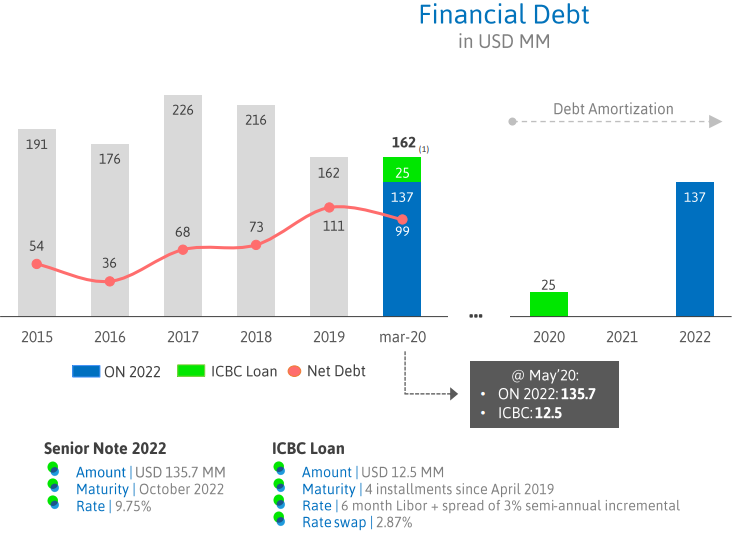

En cuanto a la deuda, se encuentra un préstamo tomado con ICBC y el pago de obligaciones negociables. Se mantiene en un nivel casi constante.

En efectivo se disponen aproximadamente de 70 MM USD. Este número es muy curioso, sobre todo considerando que el mkt cap de la compañía es de 140 MM USD.

En mi opinión, a favor:

Una empresa con ingresos constantes y líquidos, y con un negocio seguro. Las barreras de entrada son muy altas, debido a las altas inversiones requeridas y a las concesiones estatales.

La caída del precio (95% en NYSE) hace este papel muy atractivo.

Una empresa con ingresos constantes y líquidos, y con un negocio seguro. Las barreras de entrada son muy altas, debido a las altas inversiones requeridas y a las concesiones estatales.

La caída del precio (95% en NYSE) hace este papel muy atractivo.

En contra:

Una regulación estatal excesiva puede llevar a que los ingresos sean muy escasos y se desincentive la inversión. Esto ha pasado en procesos anteriores. Un aplanamiento de tarifa con altas inflaciones hace al negocio totalmente improductivo.

Una regulación estatal excesiva puede llevar a que los ingresos sean muy escasos y se desincentive la inversión. Esto ha pasado en procesos anteriores. Un aplanamiento de tarifa con altas inflaciones hace al negocio totalmente improductivo.

Con tarifas congeladas los ingresos serán muy bajos, no habrá inversiones nuevas ni desarrollo, los clientes estarán disconformes y así es un círculo que no tiene fin.

Espero que lo hayan disfrutado! Es una empresa para seguir de cerca. $EDN

Para más detalles del mercado energético pueden ver también a $PAMP