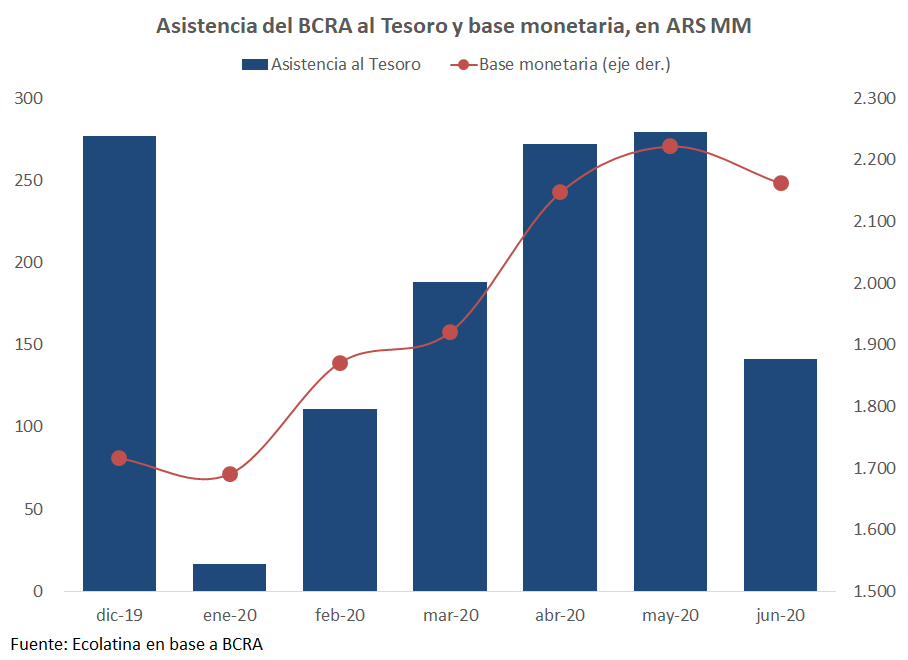

En cuarentena, se disparó la asistencia del Banco Central al Tesoro para financiar el mayor rojo fiscal. Sin embargo, mientras que las transferencias del BCRA al Tesoro acumularon ARS 1 MM desde febrero, la base monetaria creció "solo" 0,3 MM. ¿Qué pasó en el medio?

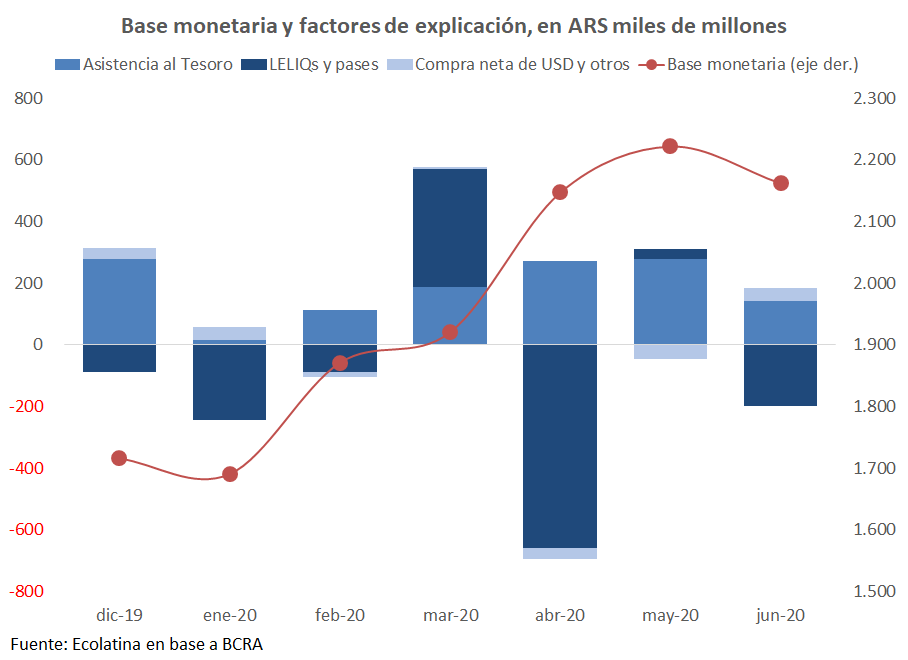

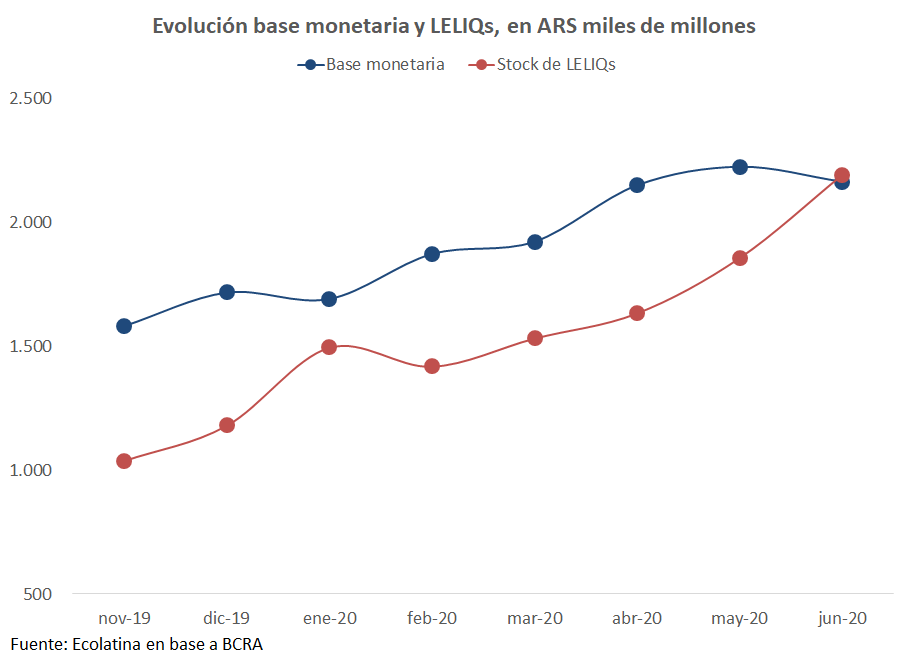

Aumentó significativamente el stock de LELIQs y pases, que trepó casi ARS 0,7 MM en el período. De este modo, la mayor asistencia del BCRA al Tesoro no está teniendo un correlato lineal en la base monetaria, sino que "se divide" con el aumento de la deuda del BCRA con los bancos.

Ahora bien, esto no es gratis: el stock de LELIQs y pases ya supera a la base monetaria, deteriorando el patrimonio de BCRA, que cambió pasivo no-remunerados, pesos líquidos, por otros que rinden intereses, pases o LELIQs.

Sin embargo, dejar la liquidez excedente era peor. Como pasó en marzo y abril, cuando esta política de absorber pesos vía LELIQs y pases no estaba, la mayor oferta de ARS se va en gran medida a los USD paralelos, alimentando las expectativas de devaluación en el mercado oficial.

En resumen, la disparada del déficit fiscal está implicando un shock de emisión, pero que se retira parcialmente vía LELIQs y pases. Por lo tanto, el crecimiento final de la base monetaria, y de la liquidez, es menor al del déficit fiscal, atenuando las presiones.

• • •

Missing some Tweet in this thread? You can try to

force a refresh