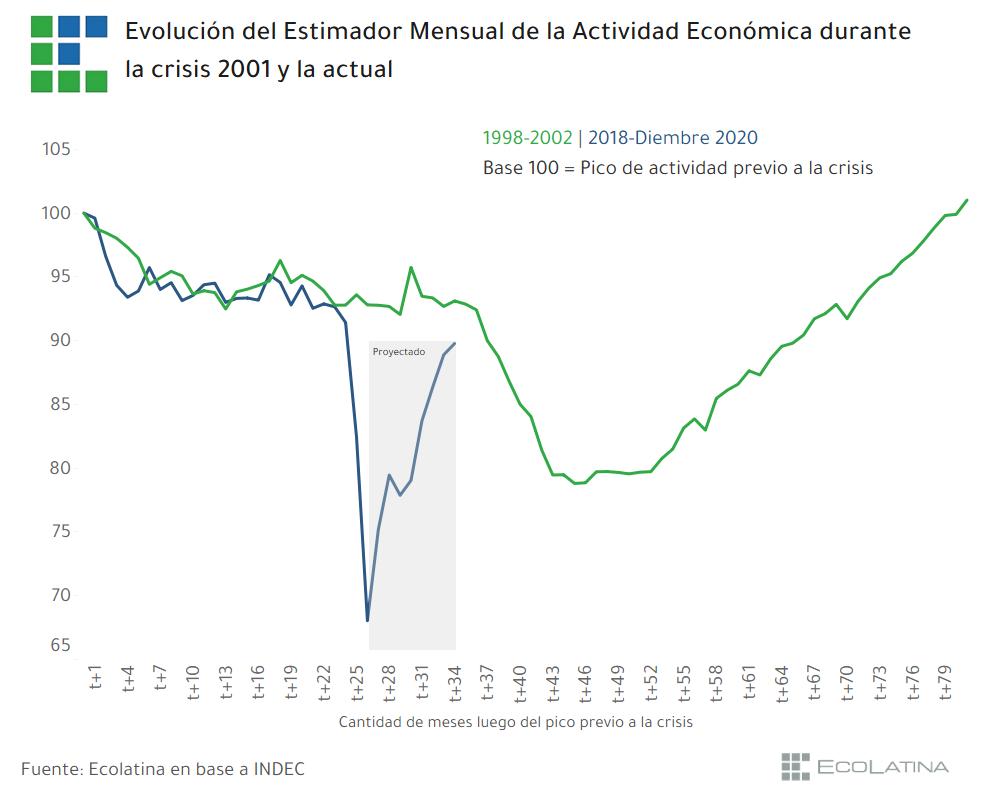

Con el dato de actividad de abril (-26,4% frente abr-2019), la crisis 2018-2020 ya es más profunda que la de 1998-2002. Por este motivo, aparecieron algunas comparaciones entre ambas. ¿Tienen sentido? ¿Estamos mejor, peor o igual que entonces? ¿Serán parecidas las recuperaciones?

Para empezar, hay que decir que la crisis de 2020 es mundial (según el FMI, el PBI global caerá 5% este año) y la de 1998-2002, si bien se agravó por algunos factores internacionales, respondió a una dinámica mayormente local.

Aunque la Argentina tendrá la sexta peor recesión del mundo según FMI, casi todos los países caerán. Esto podrá ayudar como discurso político, pero agrava las cosas desde el punto de vista económico: la salida exportadora no será viable en el corto plazo, tal como lo fue en 2002.

La segunda gran diferencia tiene que ver con la duración. Si bien la crisis de comienzos de siglo se agravó entre 2001 y 2002, la misma fue lenta y progresiva en el tiempo. El deterioro del tejido productivo fue avanzando paulatinamente, lo que lo hizo más difícil de revertir.

Ahora, en cambio, vamos a tener una pérdida abismal en un solo año, originada en aspectos extraeconómicos, aunque agravada por la situación previa y varios problemas actuales. La recuperación inmediata -y solo inmediata- debería ser más acelerada.

Además, esto provocará una gran heterogeneidad sectorial en esta crisis (sectores esenciales, y no-esenciales, por ejemplo), que no se verificó en la anterior. Si bien hubo diferencias, sobre todo entre las ramas transables y las no-transables, el comportamiento fue menos dispar.

Otra diferencia radica en la cuestión nominal. Entre 1998 y 2001 hubo deflación, de modo que todo el ajuste recayó sobre las cantidades: casi no hubo pérdida de salario real (por la rigidez para bajar salarios nominales). Como resultado, se disparó el desempleo.

En cambio, entre 2018 y 2019 el poder adquisitivo perdió un 20% y retrocedería otro 5% adicional este año. Esta reducción del costo laboral "ayudó" a que el desempleo se disparará (promediaría 13,5% este año), aunque no evitó una fuerte precarización del mercado de trabajo.

En 2018 y 2019, repartir el ajuste entre precios y cantidades ayudó a atenuar la caída del PBI. Sin embargo, será un problema para la recuperación. Por un lado, porque complicará cualquier mejora del salario real, ya que a los aumentos paritarios les seguirá otro de precios.

Por el otro, porque generará un foco de tensión constante en el frente cambiario: la amenaza de la apreciación, en un escenario de alta inflación y cepo (suben los precios, pero no el USD), será un punto clave para las expectativas de devaluación, que serán más altas que en 2002.

Actualmente, el tipo de cambio real multilateral está en línea con el promedio histórico. Para peor, tenemos muchas restricciones a la compra de USD, que complican un proceso de crecimiento sostenido. Por lo tanto, el mercado cambiario pasará de activo en 2002 a pasivo en 2020.

Para peor, la cuestión fiscal también es mucho más complicada ahora que en 2002. Este año, tendremos un déficit primario de al menos 6% del PBI que financiaremos con emisión, LELIQs y pases. Cerrados los mercados de crédito privados, nos queda elegir la opción "menos mala".

En cambio, a comienzos de siglo, las cuentas públicas arrojaban un superávit primario y, como la deuda ya estaba en default, no pagábamos intereses. En consecuecia, no había un foco de tensión por acá, sino más bien un motor para el crecimiento (consumo e inversión pública).

Esto me conecta con el último punto: la negociación de la deuda. En 2002, ya estábamos en default y después de abril su efecto negativo se fue diluyendo. En cambio, ahora estamos en plena negociación y volveremos a pagar en el corto plazo, sin acceso a los mercados.

Aunque una reestructuración exitosa (y superar el Coronavirus) es una condición necesaria para empezar a crecer, no será suficiente: son los puntos de partida, pero con ellos solos no alcanza. Será necesario recuperar la confianza y estabilizar el mercado cambiario, como mínimo.

En resumen, la crisis actual ya es más profunda que la de 1998-2002, aunque por factores extraeconómicos. Sin embargo, y lamentablemente, su salida será más difícil: el contexto internacional, cambiario, inflacionario y fiscal, que fueron activos en 2002, serán pasivos en 2020.

• • •

Missing some Tweet in this thread? You can try to

force a refresh