A pesar de las fuertes restricciones a la compra de divisas y del superávit comercial, los últimos meses fueron turbulentos en materia cambiaria, y el Banco Central debió vender USD 1.600 millones de Reservas entre abril y mayo para que no subiera el dólar. ¿Por qué pasó esto?

Con los datos acumulados a mayo, 2020 aparece como el primer año en donde el superávit comercial de bienes (INDEC) es mayor al saldo positivo del balance cambiario por bienes del BCRA (USD 6.600 M y USD 3.700 M, respectivamente). ¿A qué se debe esta diferencia?

La respuesta usual es que los exportadores no liquidan. Sin embargo, al ver los datos no se corrobora esto: mientras que las ventas externas retrocedieron 11,5% en el acumulado enero-mayo, el ingreso de USD por exportaciones de bienes cayó menos (-7,3%). Entonces, ¿el problema?

El problema estuvo en el adelanto de pagos por importaciones. Mientras que los ingresos de mercancías por importaciones cayeron 24% i.a. según Aduana-INDEC, la compra de USD para pagar importaciones se disparó 30% i.a. ¿Hay entonces un complot de importadores para devaluar?

Claramente la respuesta es no: ¡a los importadores les conviene un dólar barato, no caro! Esta dinámica obedeció al salto de los dólares paralelos de abril y mayo, que alimentó las expectativas de devaluación y motivó a los importadores a pagar anticipado lo máximo posible.

De esta forma, se entiende cómo por el adelanto del pago de importaciones y no por la falta de liquidación de exportaciones, el frente cambiario se tensó en abril y mayo, aún con superávit comercial. ¿Qué pasó en junio?¿cómo se superó?

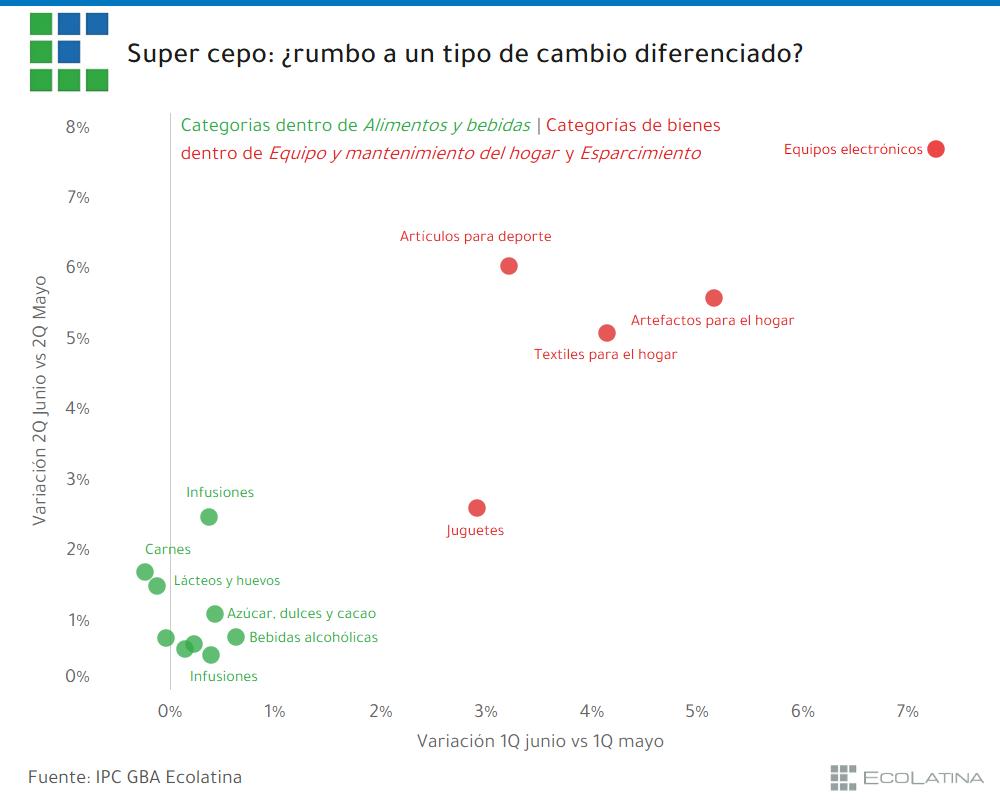

Para superar esta dinámica, el BCRA podía devaluar o ajustar más el cepo. Para evitar una aceleración de la inflación generalizada, eligió más cepo, obligando a muchas empresas a importar con USD propios. ¿El resultado? Más inflación en algunos rubros, pero estabilidad en otros.

• • •

Missing some Tweet in this thread? You can try to

force a refresh