On a eu droit à "une histoire populaire de", voilà maintenant "le capital de" à toutes les sauces (sans doute un filon d’édition).

"Le capital au XXIe siècle" de Piketty

"Capital et idéologie" de Piketty

"The Code of Capital" de la juriste Katharina Pistor

"Le capital au XXIe siècle" de Piketty

"Capital et idéologie" de Piketty

"The Code of Capital" de la juriste Katharina Pistor

Et dernièrement "Le genre du capital" des sociologues Céline Bessière et Sibylle Gollac (sous-titré "Comment la famille reproduit les inégalités")

On y retrouve une définition (étriquée) du capital comme patrimoine économique acquis ou hérité.

On y retrouve une définition (étriquée) du capital comme patrimoine économique acquis ou hérité.

Qu'en dire ? La question, elle est vite répondue...

C'est un livre de sociologie et j'ai tendance à considérer que 90 % des travaux des sociologues enfoncent des portes ouvertes, lesquelles leur sont à vrai dire spécialement réservées.

C'est un livre de sociologie et j'ai tendance à considérer que 90 % des travaux des sociologues enfoncent des portes ouvertes, lesquelles leur sont à vrai dire spécialement réservées.

Si vous aimez Piketty, vous apprécierez sans doute le livre de Bessière et Gollac.

Vous serez peut-être conforté dans l’idée "qu’il faut lutter contre les inégalités" (si vous êtes soc-dem)

Vous serez peut-être conforté dans l’idée "qu’il faut lutter contre les inégalités" (si vous êtes soc-dem)

En revanche, si vous avez déjà des notions de sociologie de la famille, de droit de la famille et d'économie des inégalités de patrimoine, vous n'apprendrez (à mon avis) pas grand-chose (à part quelques données statistiques), et a fortiori si vous n'êtes pas soc-dem.

On peut lire l’interview des auteures qui résument leurs travaux ici (pdf.)

dauphine.psl.eu/fileadmin/medi…

dauphine.psl.eu/fileadmin/medi…

Sous couvert du caractère scientifique d'un travail universitaire, on retrouve encore des positions soc-dem sur les inégalités.

Rabâcher éternellement sur les inégalités à la mode Piketty, comment dire, ça finit par être un peu soulant…

Rabâcher éternellement sur les inégalités à la mode Piketty, comment dire, ça finit par être un peu soulant…

On a envie de répondre qu’en régime capitaliste il y aura toujours des inégalités de patrimoine (c’est intrinsèque). C'est le mode de production / le rapport social d’ensemble qu'il est nécessaire de renverser.

Bref à vous de voir, le livre est accessible ici : b-ok.cc/book/5572936/c…

J’émets quelques commentaires plus détaillés (mutez-moi, je vais être long et chiant, c’est le thème qui veut ça).

Comme déjà dit, le livre est très Piketty compatible ; il est surtout question d’inégalités de patrimoine (entre époux h/f et entre héritiers h/f), qui dit enjeux patrimoniaux dit couple/famille aisés.

1/

J’ai un peu tiqué lorsque les auteures affirment qu’il existe "un droit formellement égalitaire qui légitime l’inégalité (…) et qui invisibilise l’inégalité de richesse entre homme et femme " (p 461)

J’ai un peu tiqué lorsque les auteures affirment qu’il existe "un droit formellement égalitaire qui légitime l’inégalité (…) et qui invisibilise l’inégalité de richesse entre homme et femme " (p 461)

En fait, le droit (au sens du droit pratiqué comme du droit positif) n’est pas égalitaire.

Dès qu'il y a des patrimoines (actuels ou futurs) un peu conséquents (chez l’un ou l’autre des époux ou chez les deux d’ailleurs), les époux optent aujourd’hui quasi systématiquement pour

Dès qu'il y a des patrimoines (actuels ou futurs) un peu conséquents (chez l’un ou l’autre des époux ou chez les deux d’ailleurs), les époux optent aujourd’hui quasi systématiquement pour

pour le régime de séparation de biens.

Et le régime légal du PACS est également celui de la séparation de biens.

Par définition, la question du partage égal entre h/f ne se pose pas en régime séparatiste.

Et le régime légal du PACS est également celui de la séparation de biens.

Par définition, la question du partage égal entre h/f ne se pose pas en régime séparatiste.

Donc, une grande partie des développements des auteures sur l’inégal partage h/f (applicable uniquement à la liquidation de communauté légale) est sans objet dans le cas de la séparation de biens (sauf pour le logement souvent détenu en commun chez les époux et

et dont il faut liquider l’indivision immobilière lors du divorce).

Il n’y a pas tant invisibilisation que consécration juridique ouverte des inégalités de patrimoine (et individualisation des patrimoines, cf. p 146 selon la pagination du livre numérique).

Il n’y a pas tant invisibilisation que consécration juridique ouverte des inégalités de patrimoine (et individualisation des patrimoines, cf. p 146 selon la pagination du livre numérique).

Et la prestation compensatoire ne vise qu’à corriger les différences de revenus (y compris en régime séparatiste) et non de patrimoine entre époux (le régime séparatiste rend les patrimoines étanches) (les auteures font bien cette distinction).

Voir la Cour de cassation par exemple : "la prestation compensatoire n'ayant pas pour objet de compenser les inconvénients du régime de séparation de biens librement choisis par les époux"

legifrance.gouv.fr/affichJuriJudi…

legifrance.gouv.fr/affichJuriJudi…

Il peut arriver cependant que le régime de la séparation de biens protège l’épouse (+ riche) des prétentions de son époux (– riche) ; cette situation n’est pas totalement un cas d’école chez les couples bourgeois.

Le régime de séparation de biens peut aussi être aussi une protection pour l’épouse qui n’engage pas son patrimoine lorsque l’époux contracte des dettes professionnelles ou personnelles (hors dettes ménagères communes par définition).

2/

Les auteures s’étonnent (c’est comme ça que je le comprends) que l’évaluation de certains biens au moment de la liquidation de la communauté légale se fasse hors marché (p 243)

Les auteures s’étonnent (c’est comme ça que je le comprends) que l’évaluation de certains biens au moment de la liquidation de la communauté légale se fasse hors marché (p 243)

Si les biens sont des avoirs financiers (cash, portefeuilles de valeurs mobilières, assurance-vie), il y a une juste évaluation (juste au sens d’objectif, d’incontestable puisqu’il suffit de prendre le cours de bourse à un instant T). Le partage inégal ne se réalise pas.

Pour les autres biens non financiers (immobilier ou bien pro), on ne peut pas dire qu’il existe un marché pour évaluer la part indivise de tels biens.

Lors de la liquidation, le seul acquéreur possible est de facto le coindivisaire (l’autre époux ou le cohéritier).

Lors de la liquidation, le seul acquéreur possible est de facto le coindivisaire (l’autre époux ou le cohéritier).

Il est financièrement "inévitable" que la valeur de la moitié indivise d’un tel bien ne corresponde pas à la valeur de 50 % du bien s’il était cédé sur le marché à un tiers de l’indivision.

De même, comment évaluer objectivement un bien professionnel (les "actifs significatifs" selon les auteures) ?

Les évaluations de ce type sont toujours des choix orientés (prise en compte du passif hors bilan, des litiges CPH en cours ou que sais-je encore minorant le bien pro)

Les évaluations de ce type sont toujours des choix orientés (prise en compte du passif hors bilan, des litiges CPH en cours ou que sais-je encore minorant le bien pro)

Ce qui amoindrit (à mon avis) la force du concept de compatibilité inversée (non contestable par ailleurs sur le principe) des auteures (= on attribue d'abord les actifs à l'h/f - couple ou héritiers - pour construire après coup les évaluations).

Rechercher une fair value de ce type d’actifs est impossible. C’est forcément un compromis, un mixte de différentes méthodes d’évaluation.

Des mécanismes de décote ("sous-évaluation" si l’on veut) existent aussi droit commercial/droit des sociétés quand il s’agit d’évaluer la valeur des parts égalitaires entre associés ; ce n’est pas propre au droit de la famille.

Certes, l'enjeu n'est pas le même (j'en conviens)

Certes, l'enjeu n'est pas le même (j'en conviens)

3/

A propos de la "fiscalisation des pensions alimentaires", les auteurs affirment ceci (p 324) :

A propos de la "fiscalisation des pensions alimentaires", les auteurs affirment ceci (p 324) :

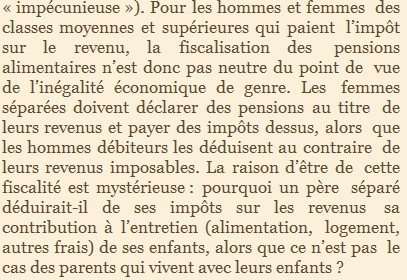

Je cite : "La raison d’être de cette fiscalité est mystérieuse"

Il semble que cette partie de la fiscalité soit en effet restée un mystère pour les auteures (bien que "cet ouvrage est l’aboutissement d’un très long cheminement, près de vingt années de recherches" p 482)

Il semble que cette partie de la fiscalité soit en effet restée un mystère pour les auteures (bien que "cet ouvrage est l’aboutissement d’un très long cheminement, près de vingt années de recherches" p 482)

On peut tout à fait contester la logique fiscale… mais encore faut-il exposer *tous* des éléments de cette logique, à défaut de quoi le lecteur ne comprend rien (en plus d’être un "mystère" pour sociologue).

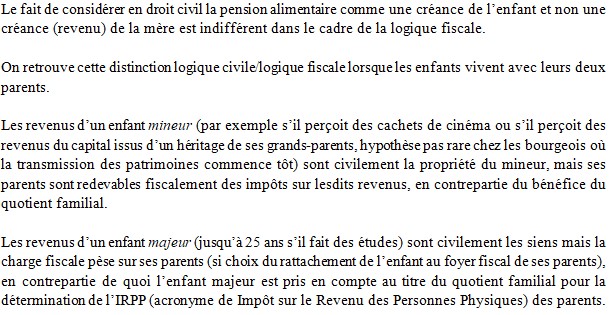

Une dépense fiscalement déductible pour l’un correspond à un revenu imposable pour l’autre (c’est un principe de base du droit fiscal qui s’applique partout et pas seulement en droit fiscal de la famille).

MAIS la particularité du droit fiscal de la famille est de faire intervenir le mécanisme du *quotient familial* (QF) (part ou demi-part selon le nombre d’enfants) que les auteures omettent de mentionner.

Le QF a une importance dans le calcul de l’IRPP.

Le QF a une importance dans le calcul de l’IRPP.

Le parent, qui a la charge exclusive de l’enfant, ne déduit pas fiscalement les dépenses engagées pour l’entretien de l’enfant parce qu’il lui est attribué le bénéficie fiscal du QF.

Le schéma fiscal classique est le suivant :

Le schéma fiscal classique est le suivant :

Chez la mère :

Imposition de la pension alimentaire à l’IRPP (bâton) <-> compensée par l’attribution de part du QF par enfant à charge principale/exclusive (le QF minore l’impôt) (carotte)

Imposition de la pension alimentaire à l’IRPP (bâton) <-> compensée par l’attribution de part du QF par enfant à charge principale/exclusive (le QF minore l’impôt) (carotte)

Chez le père :

Non-attribution de part du QF car il n’a pas la charge exclusive/principale des enfants (au sens fiscal) (bâton) <-> compensée par la déduction de ses revenus (IRPP) de la pension alimentaire qu’il verse (carotte)

Non-attribution de part du QF car il n’a pas la charge exclusive/principale des enfants (au sens fiscal) (bâton) <-> compensée par la déduction de ses revenus (IRPP) de la pension alimentaire qu’il verse (carotte)

A noter le cas particulier de la résidence alternée au domicile de chacun des parents (non mentionné par les auteurs) : la mère et le père se partagent le bénéfice fiscal du QF (et il n’y a ni imposition ni déduction de la pension alimentaire de part et d’autre)

Ceci dit, la règle fiscale peut être réformée et les auteures font bien d’indiquer qu’il serait tout à fait possible d’opter pour la neutralité fiscale sur le modèle en vigueur au Québec : ni déduction ni imposition des pensions alimentaires

(la logique civiliste neutralisant la logique fiscale : la pension alimentaire étant une créance des enfants et non une créance de la mère).

Se poserait encore la question du sort du QF.

Si on maintient le QF, la règle fiscale attribue le QF au parent qui a la charge exclusive/principale de l’enfant, donc ici à la mère.

Si on maintient le QF, la règle fiscale attribue le QF au parent qui a la charge exclusive/principale de l’enfant, donc ici à la mère.

Enfin, et sauf erreur de ma part, les auteures n’abordent pas le rapport RSA / pension alimentaire

4/

Je passe sur la prétendue technicité du droit international privé (DIP) de la famille qui serait davantage maîtrisé/mis en œuvre par les avocats spécialisés à honoraire libre que par les avocats à l’AJ ou les généralistes. Ce n’est pas très sérieux.

Je passe sur la prétendue technicité du droit international privé (DIP) de la famille qui serait davantage maîtrisé/mis en œuvre par les avocats spécialisés à honoraire libre que par les avocats à l’AJ ou les généralistes. Ce n’est pas très sérieux.

Les situations d’extranéité justifiant le recours au DIP concernent toutes les classes sociales ; les situations internationales ne sont pas réservées aux couples bourgeois et à leurs avocats.

On a parfois l’impression de lire le magazine Challenges ou Capital lorsque les auteures abordent la segmentation des cabinets d’avocats spécialisés en droit de la famille

(façon "on vous en révèle les coulisses" ; faut dire que l’ouvrage est publié dans la collection "L'envers des faits" aux éd. La Découverte) #jdcr

Idem lorsque sont évoqués la succession de Johnny Hallyday et le divorce des Bezos etc.

5/ Pour terminer, j’ai surtout retenu ce chiffre (p 137)

La mise en couple multiplie par 4,6 fois l’écart de revenu entre h et f par rapport à l’écart h/f vivant seuls.

C’est bô l’amour (ou pas).

🔚

La mise en couple multiplie par 4,6 fois l’écart de revenu entre h et f par rapport à l’écart h/f vivant seuls.

C’est bô l’amour (ou pas).

🔚