Quels sont les avantages et inconvénients d'une SCI (Société civile immobilière) par rapport à de l'investissement immobilier en nom propre ?

Petit Thread ici ⬇️

#immobilier #investissement

Petit Thread ici ⬇️

#immobilier #investissement

Les avantages :

- C'est plus pratique si tu investis avec plusieurs personnes, surtout si tu veux faire plusieurs acquisitions : c’est la SCI qui achète.

- C'est plus pratique si tu investis avec plusieurs personnes, surtout si tu veux faire plusieurs acquisitions : c’est la SCI qui achète.

- Quand la SCI emprunte de l’argent à la banque, c’est la société qui est considérée comme endetté et pas toi. Ça peut être pratique si tu souhaites ensuite emprunter à titre perso, par exemple pour ta résidence principale.

- Tu peux emprunter avec la SCI directement. Ce n’est possible qu’une fois que la SCI a du patrimoine (ou quand tu as remboursé une bonne partie de tes premiers emprunts).

- Si un des associés souhaite sortir de ses investissements immobiliers, il est plus facile de lui racheter des parts de la SCI (qui sont des parts de société) plutôt que des parts de chaque bien immobilier. C’est un énorme avantage.

- Les droits de successions sur les SCI sont plus faibles. Tu peux transmettre ainsi des biens immobiliers à tes enfants en payant moins d’impôts dessus.

- Dans certains cas, tu peux revendre la SCI plutôt que de revendre le bien immobilier directement et payer moins d’impôts.

- Si tu choisis le régime fiscal de l’IS (impôts sur les sociétés), tes revenus locatifs ne sont pas incorporés dans tes revenus personnels et tu ne paies pas l’impôt sur le revenu dessus. C’est une façon de payer moins d’impôts.

Voici maintenant les inconvénients de la SCI :

- Tu as des frais. Tu dois déclarer ta société lors de sa création ce qui coûts quelques centaines d’euros et tu vas avoir des frais récurrents : compte bancaire pro, expert comptable, etc.

- Cela comporte une lourdeur administrative. Tu vas devoir établir des bilans de ta société tous les ans, recevoir beaucoup de courriers, faire des assemblées générales, les relances, la gestion immo etc.

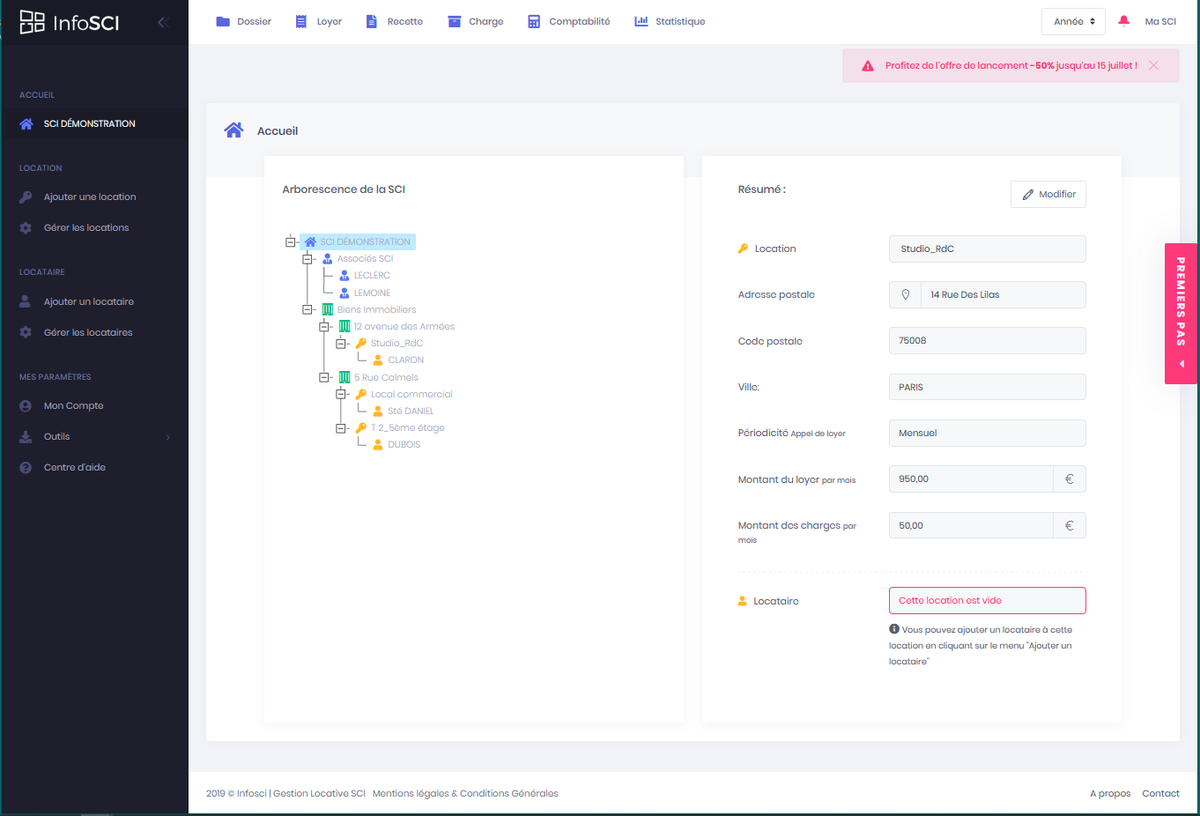

Moi, je bosses sur ce dernier point en particulier. Mon but c'est de faciliter un maximum la vie des gérants de SCI. Pour ça je développe un logiciel pour gérer une SCI de A à Z.

preprod.infosci.fr/app

PS: Si tu veux donner de la force , n’hésite pas à liker ou RT ce thread !

preprod.infosci.fr/app

PS: Si tu veux donner de la force , n’hésite pas à liker ou RT ce thread !

@threadreaderapp unroll

• • •

Missing some Tweet in this thread? You can try to

force a refresh