Ayer se cerró la primera etapa de la reestructuración de la deuda. ¿Qué pasó? ¿qué cambiará? ¿qué sigue y cómo impactará en la economía diaria? Intentaré responder estas preguntas en este hilo.

En la madrugada de ayer, el gobierno acordó con los acreedores privados una reestructuración de la deuda pública ley extranjera. Como resultado, relajamos nuestros pagos de cara al futuro y empezamos a cerrar la primera y la más complicada de las negociaciones de la deuda.

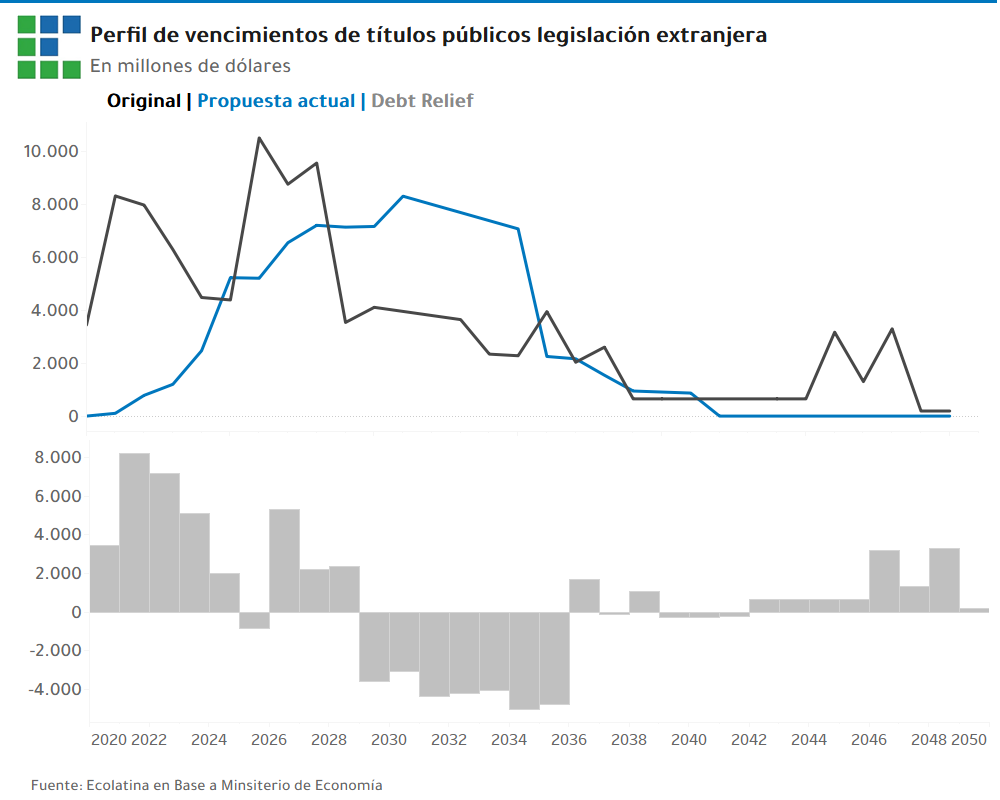

Concretamente, se acordó una quita de capital menor (2%), pero un ajuste mayor en los intereses (60%) y se relajó el cronograma de pagos. Por ejemplo, en lugar de vencer USD 30 MM entre 2020 y 2024, habrá que pagar USD 5 MM. Entre 2025 y 2028 pasamos de USD 33 MM a USD 24 MM.

En sentido contrario, entre 2030 y 2040, por ejemplo, tendremos que pagar un poco más que antes. En total, el ahorro asciende a USD 34 MM, pero la parte más importante fue i) descomprimir los pagos de los próximos años y ii) relajar los vencimientos en el tiempo.

Esto refleja que la Argentina no tenía un problema de sobreendeudamiento con acreedores privados ley extranjera, sino que pagar mucho en muy poco tiempo, y sobre todo cuando nadie quiere prestarnos. El stock de deuda quedó parecido (casi 90% del PBI), pero el perfil de pagos no.

Ahora bien, los acreedores privados ley extranjera no son los únicos a los que les debemos: también están los privados ley local y los organismos financieros internacionales, principalmente FMI. ¿Qué pasa con cada uno?

El Congreso está por aprobar una ley para los primeros, donde les daría igual trato que a los acreedores ley extranjera. Esto es una buena señal, ya que le suma credibilidad a nuestra palabra: aunque sea más "simple" esa reestructuración, el tratamiento será el mismo.

Con el FMI la cosa es más complicada. Tenemos que devolver USD 44 MM entre 2021 y 2024 y es casi imposible. Se viene entonces una segunda discusión y reestructuración. Por suerte, en este caso, la negociación debería ser más fácil.

Aunque el Fondo no acepta quitas, es bastante más flexible con estirar los plazos de pago, y ahí vamos. Como organismo multilateral de crédito, tiene por objetivo velar por el buen funcionamiento del sistema financiero internacional (no ganar plata) y eso ayudará en la discusión.

Antes de terminar, queda explicar cómo impactará la reestructuración en nuestro día. En primer lugar, desinflará la cotización de los dólares paralelos, que incluían en su precio un componente de incertidumbre muy alto.

Si el dólar oficial sigue avanzando de a poco, se acortará la brecha, aumentando la oferta neta de divisas en el mercado cambiario. De esta manera, el Banco Central podría relajar un poco el cepo (especialmente en lo que a operaciones comerciales respecta, no así de ahorro).

Como resultado, se atenuaría (un poco) la inflación, no tanto respecto de los meses de cuarentena, sino más bien en relación con la previa, cuando promediaba 3,5% mensual. De esta manera, podría empezar a recuperarse el poder adquisitivo, aunque para eso todavía falta bastante.

En sentido contrario, si hubiésemos defaulteado, se habría disparado el USD paralelo y la brecha, dejando al mercado oficial seco. Esta dinámica hubiese forzado al Banco Central a devaluar y a extremar el cepo, acelerando la inflación y agravando la caída del salario real.

Entonces, en materia de economía diaria y especialmente en el corto plazo, podemos decir que el acuerdo es más importante por lo que evita que por lo genera.

En resumen, la reestructuración de ayer es la mejor noticia de una alicaída economía desde 2018, al menos. No obstante, todavía faltan muchas negociaciones y variables por corregir: el resultado de ayer es un importante y buen puntapié inicial, pero esto recién empieza.

• • •

Missing some Tweet in this thread? You can try to

force a refresh