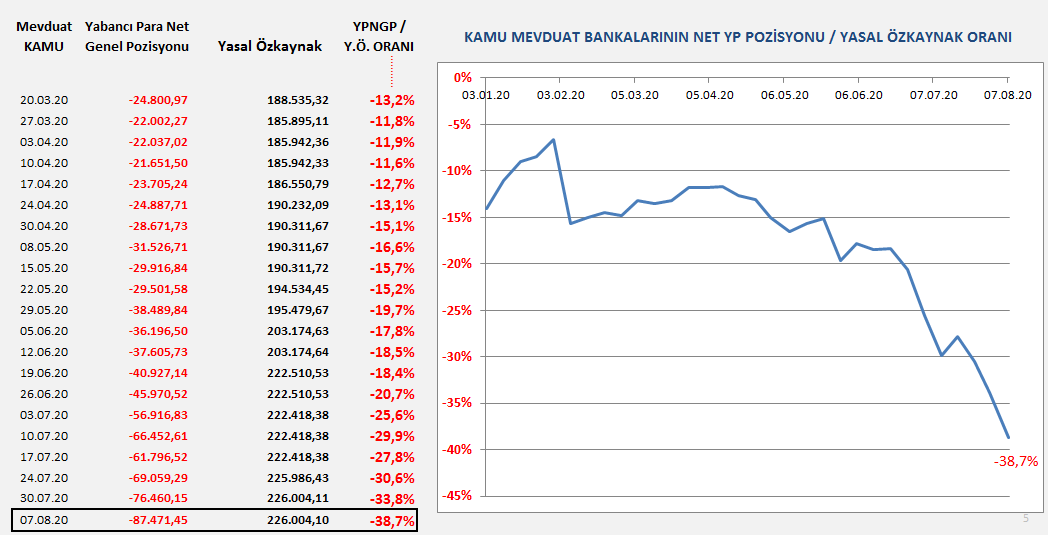

⤴️ 3 kamu mevduat bankasının döviz #açık pozisyonu 7 ağustosta 12 milyar dolara yükselmiş, bu da yasal özkaynaklarının %38.7'sine tekabül ediyormuş...

Normalde %20'yi geçtiğinde "olmaz!" diyen BDDK, 23 Mart 2020 Corona istisnaları kapsamında, bankaların risklerini hesaplarken "31.12.2019 kurunu" (5,94) kullanma hakkı sağlamıştı. Bunu kullandığımızda bile "sanal pozisyon" sınır ötesinde:

-%38,7 x (5,94/7,2661) = %31,6

-%38,7 x (5,94/7,2661) = %31,6

Yine aynı tebliğ kapsamında, "YP cinsi #tahvil fiyat düşüşlerinin", YP pozisyona yansıtılmamasına olanak gelmişti. $53 milyarlık YP menkul değer portföyünün değer kaybını bilemeyiz ancak %10 dersek, $5 milyarlık "ferahlama" ile YP açık pozisyon oranı %20'nin altına inebiliyor 😇

Rastgele %10 rakamını 2030 Eurobond fiyatından aldım ama gerçek oran daha düşük olabilir. Bu "olanak" şu anlama geliyor:

"Bankalar ellerindeki YP tahvilleri satmak zorunda kalırsa, Mart öncesi fiyatlardan satabilirler. Bakmayın siz şu anki fiyatlarına. Her şey süper olacak..."

"Bankalar ellerindeki YP tahvilleri satmak zorunda kalırsa, Mart öncesi fiyatlardan satabilirler. Bakmayın siz şu anki fiyatlarına. Her şey süper olacak..."

Tüm sektörün YP tahvil portföyüne bakmak yanlış tabii. Zira açık pozisyon veren sadece kamu mevduatlar. Onların güncel portföyü ise $21.5 milyar. Bu da tahminen $1-$2 milyar arası bir düzeltmeye neden olacaktır. Bu bile %20 sınırına getirmeye yetmiyor. Yeni kalem lazım, tamam. 😌

• • •

Missing some Tweet in this thread? You can try to

force a refresh