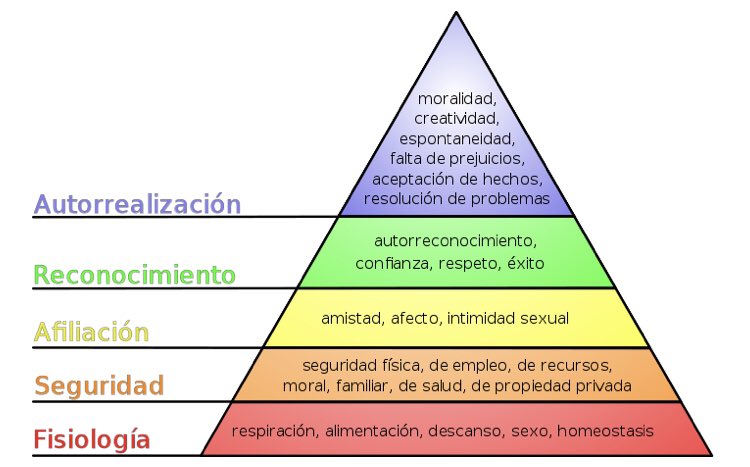

Esta es la pirámide de Maslow, q establece la jerarquía de las necesidades humanas.

¿Alguien podría explicarme cómo, jubilado a los 45 y sin hijos, es posible llegar a los 2 escalones superiores e incluso completar el tercero?

#IF #FIRE

HILO 👇

¿Alguien podría explicarme cómo, jubilado a los 45 y sin hijos, es posible llegar a los 2 escalones superiores e incluso completar el tercero?

#IF #FIRE

HILO 👇

Voy a explicar por qué no veo con buenos ojos la búsqueda activa de la independencia financiera.

Por concretar, me refiero a la gente q busca “jubilarse a los 40” (#FIRE: financial independence retire early) pero no con un gran patrimonio, sino quitándose peqs gastos y un excel.

Por concretar, me refiero a la gente q busca “jubilarse a los 40” (#FIRE: financial independence retire early) pero no con un gran patrimonio, sino quitándose peqs gastos y un excel.

Las personas q pueden plantearse la #FIRE lo normal es q se trate de profesionales cualificados y con buen sueldo. Es decir, gente a la q se le presume alta competencia y q puede aspirar a tener éxito a nivel profesional y a nivel relacional.

¿Por qué me parece peligroso?:

¿Por qué me parece peligroso?:

1. Un retiro temprano no es irreversible. Pero tenemos q asumir q no es fácil volver cuando tienes cierta edad; y q a los de RRHH no les gusta ver años en blanco(@AMG_Aviles nos puede confirmar). Es decir, puede ser una decisión q te condene laboralmente de xvida (al - en 🇪🇸).

2. Si quieres jubilarte a los 40y pico está claro q no quieres tener hijos. Es una decisión respetable, pero no la des por segura. Las clínicas de reproducción están llenas de parejas de 40 largos q se han conocido tarde y les ha despertado “el instinto”.

3. Lo comentaba el otro día @joantubau en una charla de @ValueSchool: estás sacrificando pequeños gastos q te hacen feliz en el día a día y, a poco q vengan unos años malos en bolsa, puedes estar lustros sin hacer las cosas q te hacen feliz y sin embargo no haber alcanzado la #IF

4. Y para mi, la clave: Si tan poco te gusta tu trabajo... si tantas ganas tienes de dejarlo...¿No será mejor q uses esa holgura económica para prepararte y buscar una profesión q te guste y te motive para levantarte cada mañana y quizá ganar más? ¡Estarías más cerca de la #IF!

En resumen, creo q jubilarse a los 45 y la preparación q conlleva, es sacrificar los mejores años de nuestra vida a nivel profesional y familiar y puede ser un error fatal e irreversible. Y lo peor esq hay un duro camino q puede q sea una pérdida de tiempo.

Que nadie entienda q me parece mal la búsqueda de la IF y el ahorro, gastar con moderación y hacerse un colchón para tener una vida más tranquila. Pero creo q la IF es algo q debe llegar de forma natural, sin hacer grandes sacrificios y sin cálculos esotéricos.

Pienso q lo sano es aspirar a llevar una vida sin lujos superfluos pero con comodidades, rodeándote de cosas materiales q te hagan la vida más fácil.

La buena #IF es la q te permite hacer siempre lo q te apetezca y ser feliz con tu trabajo y tus seres queridos.

La buena #IF es la q te permite hacer siempre lo q te apetezca y ser feliz con tu trabajo y tus seres queridos.

Me gustaría saber la opinión de @inversobrio y @Alvaro_Menendez .

La de @carlosotermin ya la conozco 😉 pero agradezco difusión.

La de @carlosotermin ya la conozco 😉 pero agradezco difusión.

• • •

Missing some Tweet in this thread? You can try to

force a refresh