Si la banca no puede sobrevivir sin el apoyo público, ¿para qué tener banca privada? Para eso mejor ahorrarnos los intermediarios y que el sector público gestione directamente este sector. Hago hilo para explicar por qué la banca debería ser pública 👇

1) El negocio bancario no es un negocio cualquiera. No consiste en vender sillas o poner bebidas. Es algo muy diferente que no ocurre en ningún otro ámbito de la economía. Los bancos venden créditos, que es capacidad adquisitiva para la gente que lo recibe.

Y dar créditos es una actuación privilegiada y muy poderosa. De hecho, otorgar crédito es equivalente a crear dinero. Esto es algo ampliamente reconocido en la academia (incluso por el Banco de Inglaterra) redmmt.es/la-creacion-de…

El sistema monetario y bancario está pensado así. Los bancos centrales, que son las instituciones públicas que crean el dinero oficial -como los euros-, dan permiso a los bancos privados para que puedan dar crédito de esta forma (creando dinero).

Obviamente les ponen límites: no pueden crear todo el dinero que quieran. Pero aquí la clave del asunto es que las instituciones públicas otorgan un privilegio extraordinario a unos pocos agentes privados. Sin este permiso la banca privada no podría operar como lo hace hoy día.

2) Cuando los bancos privados tienen algún tipo de problema siempre aparece el sector público para solucionárselo por la cuenta que le trae, ya que si al sector bancario le va mal, también le irá mal a la economía y eso es algo que ningún gobernante quiere.

Este apoyo implica ayudas directas, como los más de 80.000 millones del rescate bancario en España, pero también un colchón de liquidez (es decir, los bancos centrales crean todo el dinero que haga falta para que el sistema bancario siga operando)

https://twitter.com/carlossmato/status/1305151292092940288

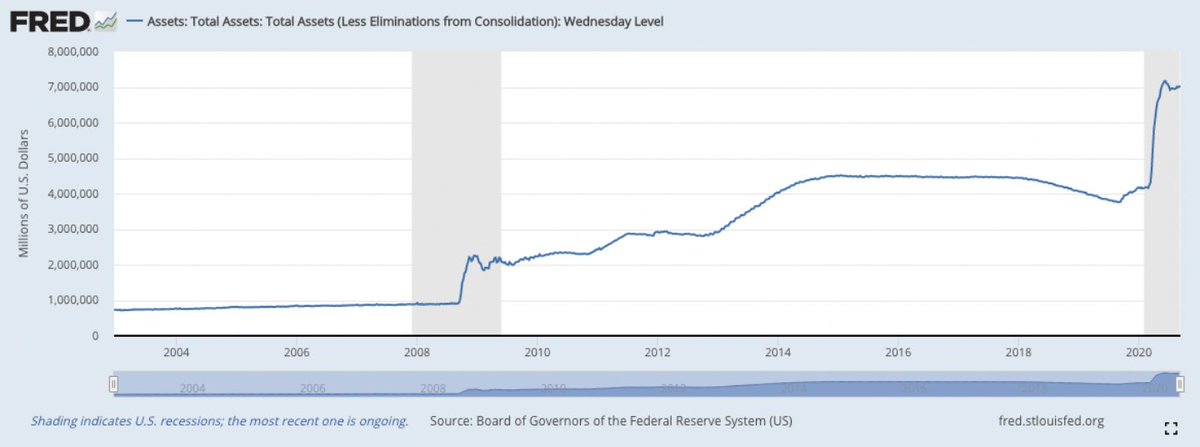

Por ejemplo, desde el año 2008, el Banco Central de Estados Unidos ha creado más de 6 billones de dólares para inyectarlos en el sistema financiero y asegurar su viabilidad.

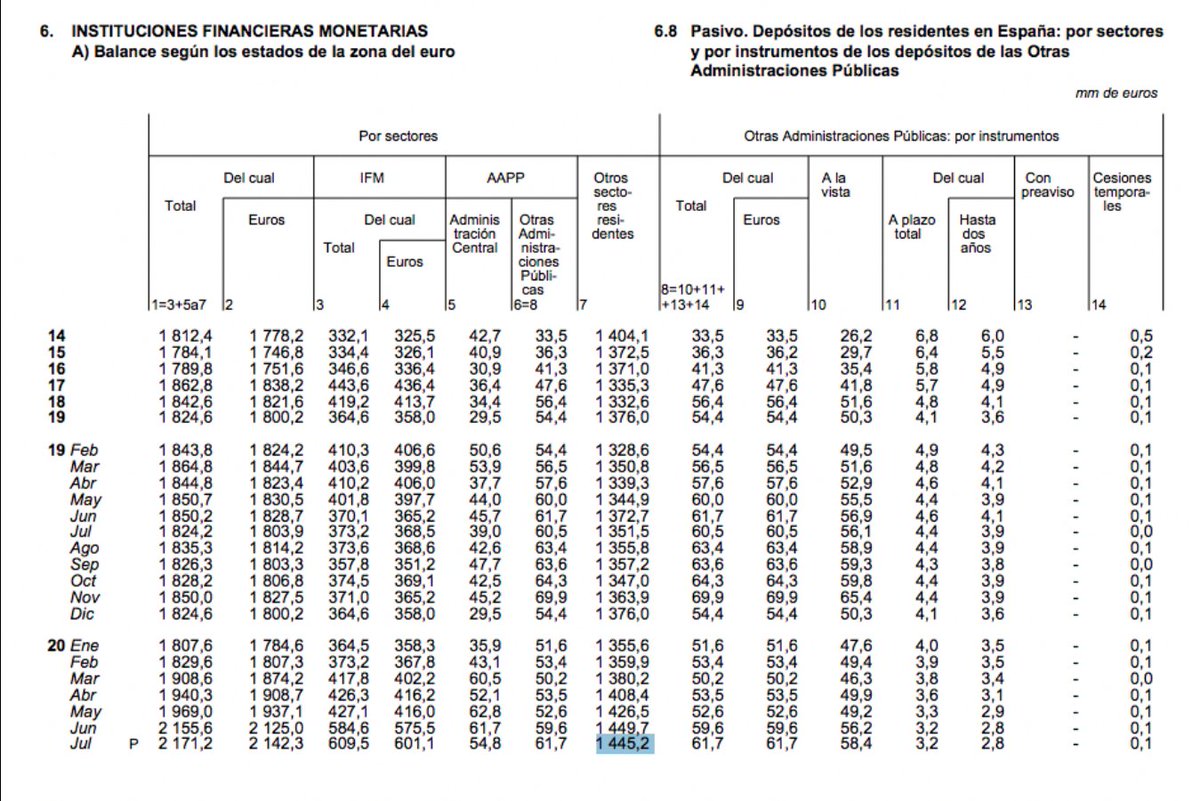

Por su parte, el Banco Central Europeo ha creado 4 billones de euros y ha anunciado que creará 2 billones más como mínimo. La banca española ha sido de las que más se han beneficiado, obteniendo liquidez por valor de 1,4 billones de euros.

3) Los bancos privados se han comprometido a asegurar los depósitos bancarios de los clientes hasta 100.000 euros por titular. Para eso se creó el Fondo de Garantía de Depósitos, para dar tranquilidad a la gente y que nadie corriese a retirar sus ahorros por miedo a perderlos.

Pero resulta que este Fondo sólo tiene en la actualidad 3.269 millones de euros, mientras que los depósitos totales de los españoles superan el billón cuatrocientos mil millones de euros. Es decir, que los bancos privados no tienen ni el 0,2% de todos los depósitos que existen.

Si no hay suficiente dinero para cubrir todos los depósitos que hay ¿por qué la gente no corre a retirar sus ahorros? Pues porque todo el mundo sabe que el Estado no se puede permitir el lujo de que eso pase; en última instancia completaría esa brecha aportando dinero público.

En otras palabras, si no fuera por el respaldo implícito del Estado a los depósitos bancarios, la gente se llevaría sus ahorros de los bancos y todos quebrarían. Insisto: todos. De nuevo, negocio privado gracias al apoyo de lo público.

4) El Estado está perdonando a la banca privada el pago de impuestos. De hecho, seis de los mayores bancos españoles no han pagado ni un solo euro desde el inicio de la crisis económica del 2008, pese a haber ganado 84.000 millones mientras tanto. publico.es/economia/gran-…

Esto es así gracias a los denominados créditos fiscales, que es una especie de comodín que el Estado les da a los bancos en determinadas situaciones y que les sirve para no pagar impuestos. ¿A vosotros os dan estos comodines? A mí tampoco, pero a la gran banca sí.

Y, por favor, que nadie me venga a decir que las cajas de ahorros eran banca pública y que acabaron fatal por ello. Las cajas de ahorros no eran públicas, por su singularidad jurídica no podían tener propietarios, por lo tanto tampoco el sector público era el propietario.

Estaban comandadas por políticos, sí, pero cuando esos políticos eran designados consejeros de las cajas de ahorro se convertían en banqueros, y tenían que rendir cuentas al Banco de España como el resto de bancos, no a ninguna comunidad autónoma. De banca pública nada.

Además, a las cajas de ahorro no les fue mal por ser gestionadas por políticos. Esto es ridículo cuando vemos que en todo el mundo la banca quebró en 2008 y en ningún sitio había cajas de ahorro, eran todos bancos gestionados por banqueros de pura cepa.

Por otro lado, no a todas las cajas les fue mal, por ejemplo Unicaja, BBK o Kutxabank no tuvieron grandes problemas, y al revés, a muchos bancos les fue mal, con el claro ejemplo del Banco Popular.

El problema que tuvieron la mayoría de cajas era doble: 1) concentraron más su negocio en la construcción, que fue el sector que más sufrió la crisis, y 2) por su singularidad jurídica no podían recurrir a ampliar capital, lo que las dejaba vendidas frente a los problemas.

La liquidación de las cajas fue una decisión política, se podría haber hecho otra cosa. En cualquier caso las ayudas que recibieron las cajas acabaron en los bancos que las absorbieron. En fin, la clave es que estas cajas no tenían nada que ver con una banca pública.

En definitiva, la banca privada existe y sobrevive porque el sector público permite que así sea, a través de ayudas directas de todo tipo, de condonaciones de impuestos, de garantía sobre los depósitos y de inyecciones masivas de liquidez.

La pregunta es: ¿qué sentido tiene que haya gente haciendo negocio con un sector que, por su propia naturaleza, necesita de los medios y recursos públicos para sobrevivir?

¿No sería mejor que la banca fuese directamente pública y que comenzase a servir al interés general y no sólo al de unos pocos propietarios multimillonarios que encima se aprovechan del apoyo público? Yo lo tanto claro. Desarrollo este tema en mi canal:

• • •

Missing some Tweet in this thread? You can try to

force a refresh