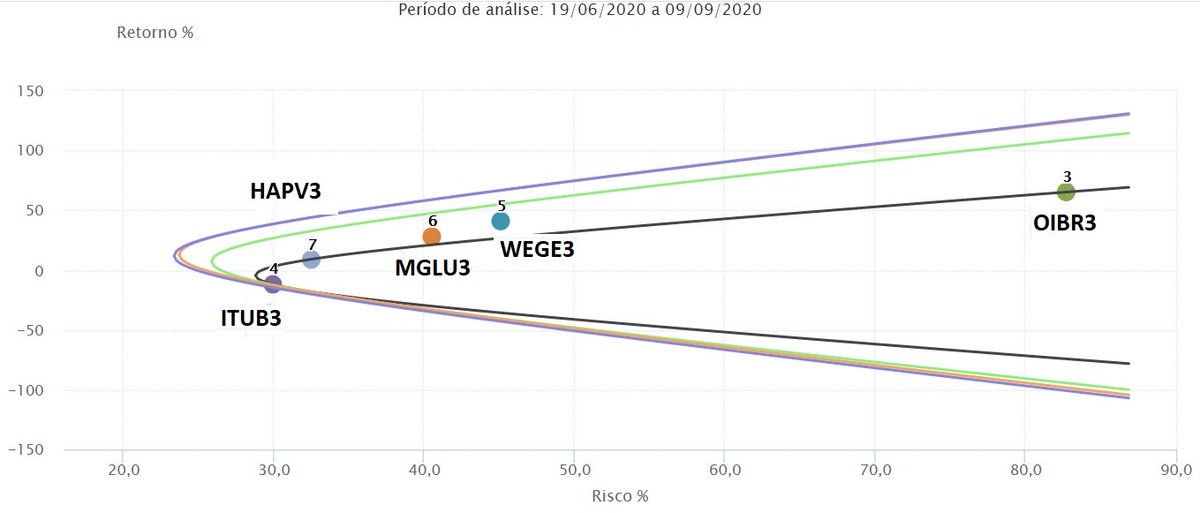

Risco x Retorno => Carteira com 2 Ativos

1/n

1/n

Risco x Retorno => Carteira com 3 Ativos

2/n

A fronteira interna é a com apenas 2 ativos

A fronteira externa é com 3 ativos.

Note que o vértice da hipérbole com 3 ativos se aproxima mais do risco 0 (mas nunca chega).

2/n

A fronteira interna é a com apenas 2 ativos

A fronteira externa é com 3 ativos.

Note que o vértice da hipérbole com 3 ativos se aproxima mais do risco 0 (mas nunca chega).

Risco x Retorno => Carteira com 4 Ativos

3/n

Acrescentei #MGLU3 e criei fronteira eficiente para 4 ativos

Note que o vértice da hipérbole laranja ficou ainda mais à esquerda.

Temos no gráfico abaixo:

Fronteira eficiente com 2, 3 e 4 ativos.

3/n

Acrescentei #MGLU3 e criei fronteira eficiente para 4 ativos

Note que o vértice da hipérbole laranja ficou ainda mais à esquerda.

Temos no gráfico abaixo:

Fronteira eficiente com 2, 3 e 4 ativos.

Risco x Retorno => Carteira com 5 Ativos

4/n

A inclusão da #HAPV3 não contribuiu para a redução do risco da carteira.

Note que não há muita diferença entre as fronteiras com 4 e a fronteira com 5 ativos.

4/n

A inclusão da #HAPV3 não contribuiu para a redução do risco da carteira.

Note que não há muita diferença entre as fronteiras com 4 e a fronteira com 5 ativos.

Risco x Retorno => Carteira com 6 Ativos

5/n

Note como o vértice da hipérbole com 6 ativos se desloca para a esquerda.

Isso ocorreu pois a #SUZB3 é um ativo menos correlacionado com os demais:

5/n

Note como o vértice da hipérbole com 6 ativos se desloca para a esquerda.

Isso ocorreu pois a #SUZB3 é um ativo menos correlacionado com os demais:

Risco x Retorno => Carteira com 7 Ativos

6/n

Note como o vértice da hipérbole com 7 ativos se desloca ainda mais para a esquerda.

Isso ocorreu com a inclusão de #ouro na carteira (#OZ1D) (OURO) que é negativamente correlacionado com os demais ativos.

O ouro fez a diferença.

6/n

Note como o vértice da hipérbole com 7 ativos se desloca ainda mais para a esquerda.

Isso ocorreu com a inclusão de #ouro na carteira (#OZ1D) (OURO) que é negativamente correlacionado com os demais ativos.

O ouro fez a diferença.

Risco x Retorno => Carteira com 8 Ativos

7/n

Ao incluir outro ativo muito correlacionado com os ativos presentes na carteira, não haverá ganho extra por diversificar.

Note abaixo o efeito da inclusão de #SANB11:

7/n

Ao incluir outro ativo muito correlacionado com os ativos presentes na carteira, não haverá ganho extra por diversificar.

Note abaixo o efeito da inclusão de #SANB11:

• • •

Missing some Tweet in this thread? You can try to

force a refresh