1) Kaleminizi kagidinizi, cayinizi kahvenizi alin 😊Su Excel dosyasini indirin. Size 'Net isletme Sermayesinden' ve bundan daha onemlisi 'Net Isletme Sermayesinde Gercekelsen Degisim' den bahsedeyim

1drv.ms/x/s!AnwOdzr9yc…

1drv.ms/x/s!AnwOdzr9yc…

2) Net Isletme Sermayesi basitce sirketin donen varliklari ile kisa vadeli yukumlulukleri arasindaki farktir kabaca sirketin faaliyetlerini surdurebilmek icin ne kadar likiiteye ihtiyaci oldugunu soyle. Ne kadar az o kadar iyi. Hatta negtaif olmasi cok daha guzeldir.

3) Net isletme sermayesini incelerken bununla birlikte Tahsilat Suresi, stokta bekleme suresi ve sirketin tiari borc odeme suresi gibi parametrelerle kontrol etmek gerekir ki sirket elindeki nakitleri ne kadar hizli ceviriyor. Bu detaya girmeyecegim baksa bir akisin konusu olsun

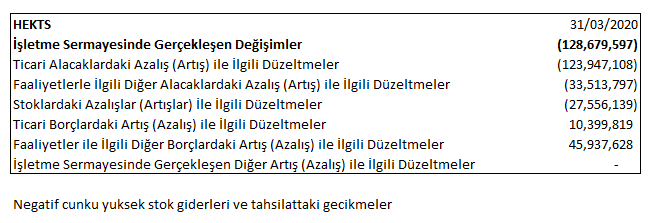

4) Simdi size birbirinden farkli isletme sermayesine sahip uc sirketten ornek vereyim HEKTS pozitif isletme sermayesine sahipken TOASO ve LOGO negatif isletme sermayesine sahipmis 3. ceyrekte. TOASO dongusel bir business oldugun icin zaman zaman bu degisiklik gosterir.

5) Neden cunku stokta tutma, tahsilat, borc (ticari) odeme sureleri degisiklik gosterir. LOGO ise cogunlukla negatiftir. Yani sirket parayi pesin aldigi icin baskasinin parasini kullaniyordur. Mesela perakende gida da buna benzer tedarikciden urunu alip rafa koyarlar, satis

6) gerceklesir. Tedarikciye parayi urunu sattiktan belli bir vade sonra oderler bu surede para kendilerinde kalacagi icin yuksek enflasyon ve faiz ortaminda bu sirketler iyi kar ederler. Net isletme sermayesi hesaplarken nakitleri ve sirketin finansal borclarini dahil etmeyiz

7) Net isletme sermayesi isletmenin dogasini analamak icin onemlidir. Degerleme icin asil onemli olan net isletme sermayesindeki gerceklesen degisimi anlamaktir. Cunku net isletme sermayeindeki degisim sirketin nakit akisini etkiler simdi bu degisim nasil olur onlara bakalim

8) Isletme Sermayesindeki degisim bize bilancoda hangi kalemin daha fazla arttigi hakkinda fikir verir:

Eger isletme Sermayesindeki degisim negatifse sirketten nakit cikiyor pozitifse nakit giriyor demektir. Serbest nakit akis hesabi yaparken buna gore hesaplamaliyiz.

Eger isletme Sermayesindeki degisim negatifse sirketten nakit cikiyor pozitifse nakit giriyor demektir. Serbest nakit akis hesabi yaparken buna gore hesaplamaliyiz.

9) Net isletme sermayesine degismilere bakarsak en pozitif olanin LOGO en negatif olanin HEKTS oldugunu soyleyebiliriz. Ben kabaca yorumlar yaptim ama her isletmeyi cok iyi tanimadigim icin cok kabaca oldu en azindan fikir verecegii dusunuyorum.

10) Eger isletme Sermayesindeki degisim negatifse: Donen varliklar, Kisa vadeli yukumluluklerden DAHA FAZLA artiyordur.

Musteriler odemeleri geciktiriyordur

Sirket stoklara cok fazla yatirim yapiyordur

Ya da sirket odemelerini alacaklarindan daha hizli bir sekilde yapyiordur

Musteriler odemeleri geciktiriyordur

Sirket stoklara cok fazla yatirim yapiyordur

Ya da sirket odemelerini alacaklarindan daha hizli bir sekilde yapyiordur

11) Eger isletme Sermayesindeki degisim pozitifse: Kisa vadeli yukumlulukler, Donen varliklardan DAHA FAZLA artiyordur

Sirket urun ya da hizmeti vermeden once odeme aliyordur

Cok az stok tutuyordur ya da hic tutmuyordur

Ya da odemelerini yapmayi geciktiriyordur.

Sirket urun ya da hizmeti vermeden once odeme aliyordur

Cok az stok tutuyordur ya da hic tutmuyordur

Ya da odemelerini yapmayi geciktiriyordur.

12) Isletme sermayesindeki degisim bize Serbest nakit akisin nasil etkilendigini gosterir. Serbes Nakti akis formulu nasildi:

SNA = Vergi Sonrasi kar

+Amortisman

+/- nakit olmayan giderler

-capex

+/- isletme sermayesindeki degisim

SNA = Vergi Sonrasi kar

+Amortisman

+/- nakit olmayan giderler

-capex

+/- isletme sermayesindeki degisim

13) Fakat (LIFO) 'son giren ilk cikar' stok yonetimi yapan ve herhangi bir kapasite artisi yapmamis sirketler genelde ekstra sermayeye ihtiyac duymazlar. Degerleme yapip gelecekteki karlari tahmin etmeye calistigimizda hesaplanmasi en zor olan (cogu zaman yanlis) kisimdir.

14) Onceki tweet te bahsettigim gibi LIFO stok yonetimi yapan ve kapasite artisi gerceklestirmemis sirketler icin SNA hesabinda bu kalemi katmayabilirsiniz.

Buraya kadar okudugunuz icin tesekkurler😊🙏

Buraya kadar okudugunuz icin tesekkurler😊🙏

• • •

Missing some Tweet in this thread? You can try to

force a refresh