Ayer se supo que el #FMI hará su 1era misión en octubre. Con @jotaechague en @ConsultatioPlus aprovechamos el informe de esta semana para analizar un caso interesante: el EFF de #Angola, que quizás nos puede enseñar algunas cosas respecto de la macro que viene. Sale hilario 1/14

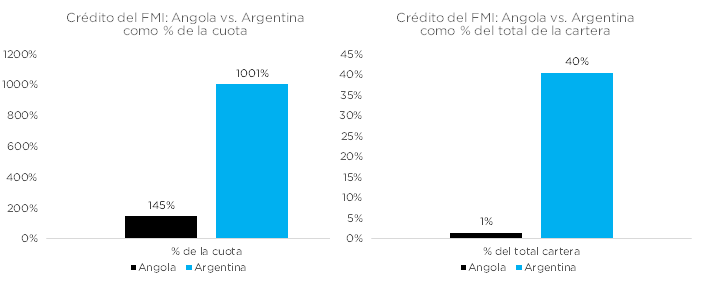

Empecemos con las diferencias: #Angola es la tercer economía de África SS, con un tamaño de solo 1/4 de Argy y una importancia regional relativamente menor. El crédito de Angola es un % mucho menor de su propia cuota como en % del total de la cartera del FMI. 2/14

Otra diferencia: #Angola es muy dependiente del sector hidrocarburífero: representa c100% de las exportaciones y >50% de ingresos públicos. Su suerte está atada a los vaivenes del precio del crudo. Hechas estas aclaraciones, empecemos por las similitudes 3/14

Desde '16, una dinámica desfavorable en los precios del crudo en conjunto con un mix de políticas inconsistentes de cara a las elecciones de agosto de 2017 pusieron a la economía angoleña bajo estrés. En qué consistió ese mix de políticas inconsistentes? 4/14

Angola comenzó a utilizar el tipo de cambio como ancla nominal, mientras profundizaba el déficit fiscal, que pasó de 3,3% en 2015 a 6,3% en 2017, año de las elecciones. Parte de ese déficit fue financiado por el Banco Central de Angola (BNA), lo que acentuó desequilibrios 5/14

La inflación pasó de 12% en '15 a 22% en '17. Y el BNA perdió USD 6Bn de sus RRII (un 25% del total). Solución: cepo cambiario. En la tabla de abajo pueden ver algunas de las restricciones en el mercado de cambios de #Angola 6/14

Cómo ocurre siempre en estos casos, la brecha cambiaria en el mercado paralelo llegó a ser del 150% a fines de 2017, lo que terminaba distorsionando toda la economía, que se encaminaba a 2 años de recesión. 7/14

Acá viene otra diferencia con el caso Argy: a fines del '17 asume el nuevo Gob de Joao Lourenco, quien viene a reemplazar a Dos Santos tras 38 años en el poder. A pesar de tener raíces "comunistas", empieza a implementar reformas market-friendly 8/14

Lourenco devaluó 50% la kwanza, empezó con consolidación fiscal, política monetaria contractiva (metas de agregados) y algunas reformas. Aún así el BNA vendió en 2018 USD 13Bn de RRII y tuvo que llamar al FMI en dic-18 por un #EFF. Los puntos de partida son "parecidos" 9/14

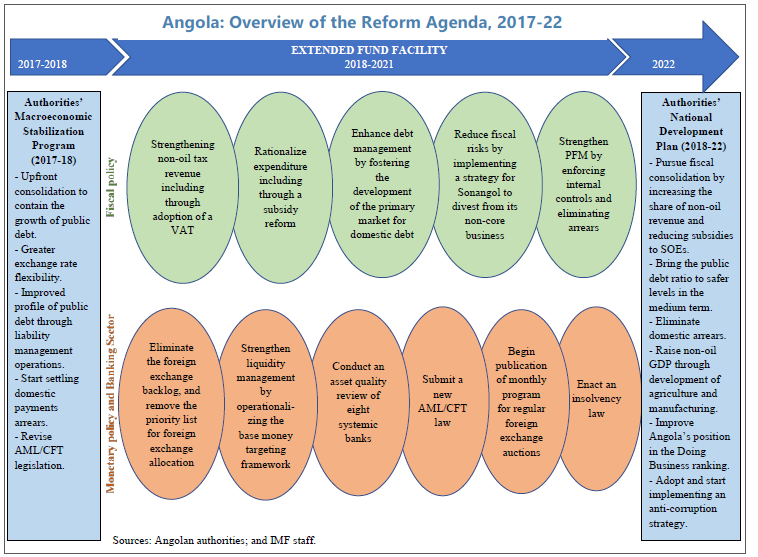

¿Qué le recomendó el #FMI a #Angola? En lo fiscal, ajuste de gasto corriente y de capital, incluyendo recorte de subsidios (ajuste de tarifas de agua, electricidad, combustibles) que continuaban lo que ya había empezado Lourenco 10/14

Lo más importante, en lo cambiario, liberalizar el mercado, levantando restricciones, eliminando distorsiones y deshaciendo prácticas de tipos de cambio múltiples. Asegurar que los depositantes puedan retirar sus depósitos en USD del sistema (algo que no ocurría). 11/14

El BNA podía intervenir en el mercado de cambios, pero solo para intermediar USD de exportación de crudo y eliminar "excesiva volatilidad" cambiaria. En lo monetario, meta de base monetaria y límite a financiamiento al Tesoro. Además, reformas de empresas públicas, etc, etc 12/14

¿Qué lecciones nos dan #Angola y el #FMI? Que si el ajuste cambiario no lo hace el mercado durante estos meses de transición, probablemente el nuevo marco de políticas lo haga. No es lo mismo: la 2da opción minimiza impacto en precios y maximiza recuperación de actividad 13/14

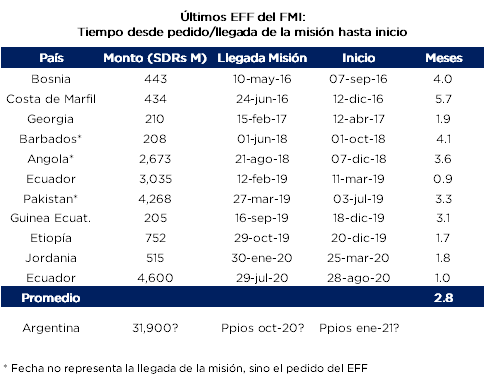

¿Qué ocurrirá entonces? No lo sabemos. Por lo pronto, si se respetan las xp pasadas, recién en ene-21 se cerraría el nuevo acuerdo (justo cuando asume nuevo Pres en EEUU). Igualmente, si la cosa se complica, no descartamos que el timing del programa con el #FMI sea endógeno. FIN

• • •

Missing some Tweet in this thread? You can try to

force a refresh