(1) Na apresentação do RD Day hoje, a Raia Drograsil, entre outras iniciativas, anunciou o lançamento de sua plataforma de saúde. Apesar de ser uma iniciativa interessante e com bastante potencial, a RD não foi a primeira empresa listada a ter essa ideia.

(2) Antes, uma breve explicação sobre plataformas de saúde: elas possibilitam interações entre os consumidores e os prestadores de serviço, além da integração de produtos e serviços de saúde de forma a garantir a qualidade e a eficiência ao longo da jornada do paciente.

(3) Quem ganha com a plataforma de saúde? De um lado, os prestadores inseridos na plataforma conseguem ofertar mais produtos e serviços,

(4) do outro, os planos de saúde que incentivarem o uso da plataforma ganham por ter mais informações sobre seus beneficiários e por ter uma menor sinistralidade ao longo do tempo devido a maior prevenção dos pacientes que utilizam a plataforma.

(5) O consumidor final também ganha, já que pode ter maior comodidade no controle da sua jornada de saúde e também poderá sofrer menos com reajustes do seu plano de saúde caso a sinistralidade realmente diminua.

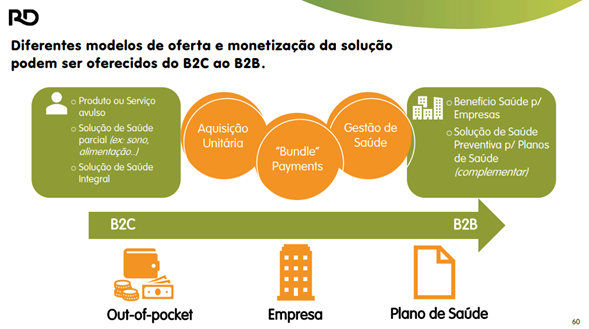

(6) Um dos desafios da dona/criadora da plataforma é monetizar a plataforma. Uma das alternativas é cobrar pelo uso da plataforma direto do usuário final, mas quanto esse cliente estaria disposto a pagar?

(7) Outra alternativa seria cobrar dos prestadores presentes na plataforma um fee por cada vez que o serviço for contratado pela plataforma. Também é possível cobrar diretamente dos planos de saúde por cada cliente que utilizar a plataforma. Enfim, são inúmeras possibilidades.

(8) No inicio do mês, o Fleury também anunciou a criação da sua plataforma de saúde: o saúde iD. Mas afinal, quem tem diferenciais competitivos maiores nesse segmento, RD ou Fleury?

(9) De um lado, o Fleury tem a fortaleza de uma extensa rede de médicos parceiros que podem incentivar o uso da sua plataforma, além de um histórico importante de relacionamento com operadoras (planos) de saúde.

(10) No mais, por estar bem no meio da cadeia do setor de saúde, nossa impressão é de que o Fleury consegue ter uma visão mais abrangente e acurada sobre os principais desafios por trás dos custos médicos.

(11) Por outro lado, no entanto, vemos a RD como uma melhor operadora de varejo, capaz de alavancar a venda de produtos dentro da plataforma de saúde. Além disso, a Raia possui mais de 2 mil pontos de venda espalhados pelo Brasil,

(12) e uma alta frequência dos clientes em suas lojas, o que pode ajudar na adoção de sua plataforma.

(13) Não sabemos quem vai ser a grande vencedora desse jogo, mas achamos que as plataformas de saúde terão um papel crescente diante do desafio de sustentabilidade do setor de saúde no Brasil.

Qual a sua opinião? Quem acha que vai ser a grande vencedora do mercado de plataformas de saúde?

• • •

Missing some Tweet in this thread? You can try to

force a refresh