Luego de este hilo de hace un año, ahora les cuento sobre algunas preguntas que, aunque no son causa para el catastrofismo para lo inmediato, sí que generan mucha incertidumbre sobre el futuro de corto plazo para la economía de Bolivia con Arce Catacora.

https://twitter.com/riosmauricio/status/1193930363514638341

La primera gran pregunta es si Arce Catacora tendrá como prioridad atender la crisis económica rescatando la economía, o si buscará rescatar su modelo, que son dos cosas radicalmente distintas.

El Modelo Económico Social Comunitario Productivo Boliviano (MESCPB), está hoy más agotado aún, pero también está intacto. El gobierno de Áñez, sin diagnóstico, apenas le hizo algunos ajustes cosméticos que postergaron el desafío de reformarlo a cambio de agravar sus problemas.

Uno de los desafíos más importantes que Arce tiene hoy es el de bregar con la enorme presión por las expectativas que él mismo generó ya desde su desafortunado “blindaje de la economía” en 2009 ante la caída de Lehman en 2008, declarando además el fin del capitalismo.

Hoy Arce Catacora tiene el trabajo del gobierno de Jeanine Áñez sobre la economía como el mejor pretexto para redimirse de sus errores de mala asignación de recursos durante el auge, y tratar de combinar la preservación de su modelo aplicando ajustes con decisión en recesión.

Claro, ni hablar de reformas orientadas a la apertura. Arce ya afirmó en días recientes que su modelo no es otro que el de la Industrialización por Sustitución de Importaciones clásico de la CEPAL; todos conocemos las consecuencias: la década perdida de América Latina de los 80.

¿En qué podrían traducirse los ajustes al MESCPB? Las múltiples respuestas posibles son las que mayor incertidumbre genera. Por ejemplo, ¿quién será su ministro de Hacienda y quién estará a cargo del BCB? ¿Los dejará trabajar o intervendrá en sus carteras de manera permanente?

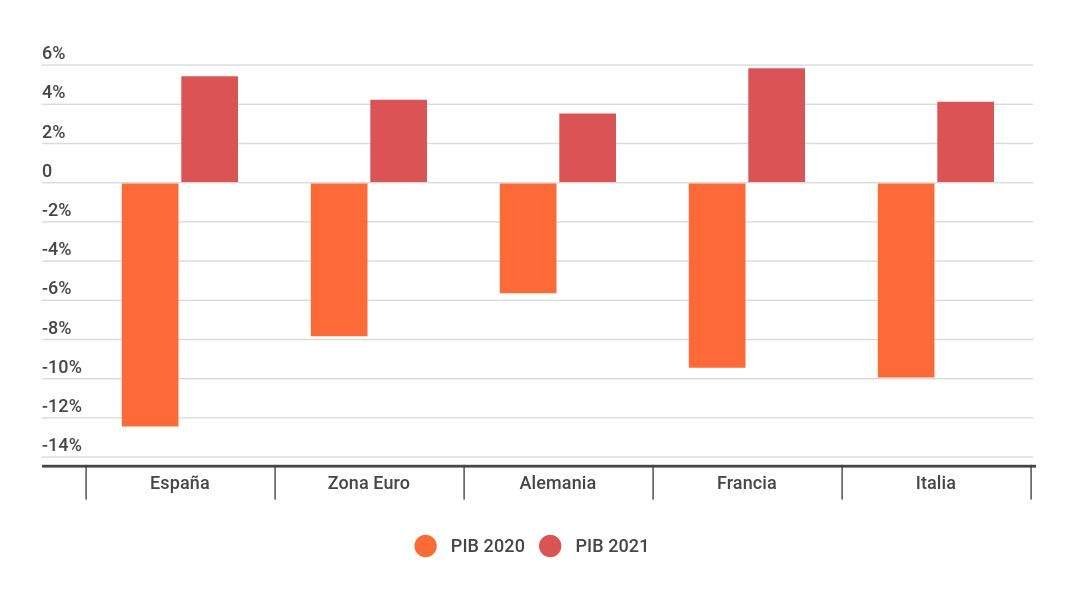

Las primeras tareas en Hacienda se concentran en explicar primero por qué hay tanta diferencia de perspectivas de crecimiento:

FMI: -7.9% en 2020; 5,6% en 2021

BM: -7,3% en 2020

Cepal: -5,2% en 2020

BCB: -6.2% en 2020; 4,2% en 2021

FMI: -7.9% en 2020; 5,6% en 2021

BM: -7,3% en 2020

Cepal: -5,2% en 2020

BCB: -6.2% en 2020; 4,2% en 2021

El diagnóstico de Arce ha sido siempre que si acaso hubiera algún problema con la economía, es por falta de ingresos antes que por exceso de gastos. En abril de este años publicó un documento breve de propuestas, “Primero la vida” luchoxbolivia.org/wp-content/upl…

Ahí propone cuatro cosas concretas para la economía que preocupan :

1. Continuar con la política de bonos.

2. La creación de un impuesto a grandes fortunas.

3. El recorte del IVA.

4. El impago de la deuda pública externa por dos años.

1. Continuar con la política de bonos.

2. La creación de un impuesto a grandes fortunas.

3. El recorte del IVA.

4. El impago de la deuda pública externa por dos años.

Ante los cuatro puntos, tanto el BCB como el sector bancario y financiero terminarán siendo los grandes protagonistas de la extensión de la crisis económica en 2021, más aún cuando ni se menciona el déficit fiscal, la deuda, el precio del WTI, o falta de capacidad actual de YPFB.

Por ejemplo, seguir inyectando liquidez en la economía en forma de transferencias no condicionadas de dinero en efectivo denominadas en moneda nacional, sólo genera aún mayor presión sobre el tipo de cambio encareciendo la inversión y seguir forzando su apreciación.

Además, la liquidez no garantiza la solvencia de empresas concretas y, por tanto, tampoco el crecimiento económico sano y sostenido de largo plazo. Antes de seguir mal asignando recursos mediante gasto público excesivo, hay que dejar de quitar dinero a la gente mediante impuestos

El impuesto a las grandes fortunas generará el mismo efecto que en España al tratar de buscar ingresos contra la crisis: fuga de más de €22.000 millones de depósitos hacia refugios fiscales como Luxemburgo en abril, y hundiendo aún más el crecimiento después, el mayor de Europa.

Más aún, si la gente ve que como ha crecido la base monetaria, y la capacidad de la moneda local de retener valor cae conforme pasa el tiempo, se genera inflación, y la gente irá a refugiarse en dólares cada vez más escasos.

Para mayor inri, existe un gran riesgo sobre los depósitos y la calidad del balance del conjunto del sistema bancario y financiero que arrastraba falta de liquidez dese have al menos 4 años, donde la mora, aunque aún baja, fue creciendo sistemáticamente desde 2019 y durante 2020.

Por tanto, hay riesgos sistémicos crecientes exacerbados or las reprogramaciones y diferimientos cuyos efectos serán evidentes probablemente sólo en el primer trimestre de 2021. Por ejemplo, ¿por cuánto tiempo más se puede sostener tasas de interés tan artificialmente baratas?

Por lo mismo, una devaluación cambiaria no mejoraría la situación más que para el Estado como mal deudor, sino que sería un desastre. No sólo no genera mayor competitividad, exportaciones y crecimiento, sino que encarece costos y mina la confianza del público en el sistema.

Tal vez se reduzca la urgencia de solucionar estos problemas en el corto plazo gracias a la simpatía del FMI (y ahora también Biden) con Arce Catacora, pero esto tiene un precio mucho mayor que en el pasado relativamente reciente, atado al errado diagnóstico de falta de ingresos.

Bolivia es uno de los muy pocos países en el mundo que no firmó tratados multilaterales con la OCDE respecto del intercambio automático de información financiera y fiscal, y ante el espectacular incremento de la deuda pública global en 2020 contra el Covid-19 y cuarentenas...

Lo más probable es que en 2021 venga una segunda ola de reformas complementarias a las de 2016 para seguir incrementando la recaudación global, y que, a cambio de la asistencia del FMI, Bolivia sea signataria finalmente.

Tal vez la China reemplace al FMI en la asistencia financiera de Bolivia pero esto requerirá de otras exigencias estratégicas mucho más políticas que económicas.

El asunto es que no sería raro ver na versión boliviana de la Ley del Blanqueo de Macri en Argentina.

El asunto es que no sería raro ver na versión boliviana de la Ley del Blanqueo de Macri en Argentina.

Siguiendo, el elemento probablemente más desafortunado de su propuesta en abril fue el impago de la deuda pública externa por dos años, cuando la necesita más que nunca. Como muestra un botón: aunque registran rebote, a los mercados no les gustó nada la victoria de Arce.

También hay dudas más que suficientes de que Arce reduzca el IVA como propuso. Tal vez en abril pensaba si recorta l IVA para quienes usen tarjeta de débito incrementaría los depósitos, pero el incentivo demasiado pobre. Lo subirá.

Ahora, siendo que el nivel de reservas en el BCB al 30/10/20 es de $5.578 millones, y en divisas, su parte líquida ante cualquier eventualidad, es de penas $2.724 millones. Entonces, hay todavía más preguntas...

Por lo general, cuando una nueva administración asume el mando enfrentando una crisis, suele decir que encontró un agujero fiscal más grande al que calculó en un principio, y que, por tanto, habrá que tomar medidas extraordinarias que tampoco habían considerado; dibujo libre.

¿Arce asumirá el desafío de liquidar empresas públicas eternamente deficitarias o despedir buena parte de empleados públicos burocráticos supernumerarios?

¿Arce seguirá considerando echar mano de los $20.000 millones de aportes de las AFP, equivalentes a un 50% del PIB, aprox., como pretendía cuando ministro? ¿La Gestora verá la luz finalmente?

¿Arce incurrirá en una devaluación cambiaria, o continuará encontrando mecanismos de devaluación sin tocar el tipo de cambio como en Argentina?

¿Habrá pensado ya en alguna estrategia que evite o reduzca el riesgo de un “dólar blue” paralelo?

¿Incrementará también el ITF?

¿Habrá pensado ya en alguna estrategia que evite o reduzca el riesgo de un “dólar blue” paralelo?

¿Incrementará también el ITF?

¿Incrementará el impuesto a la salida de capitales?

¿Incurrirá eventualmente en controles de capitales?

¿Volverán los cupos de exportaciones del sector no tradicional?

¿Incurrirá eventualmente en controles de capitales?

¿Volverán los cupos de exportaciones del sector no tradicional?

Finalmente, con todo este escenario, Bolivia puede tomar el camino de Ecuador (sin poder devaluar por el riesgo consecuente que implica), Argentina (con “dólar blue” al devaluar sin tocar el tipo de cambio) o Venezuela en el peor de los casos (con militares controlando precios).

• • •

Missing some Tweet in this thread? You can try to

force a refresh