Plan de Pensiones: ¿si o no?

Como todos los diciembres, llega el momento de decidir

📈Vamos a analizar varias situaciones con una simulación de montecarlo y a tratar de encontrar la respuesta.

Hilo 👇

Como todos los diciembres, llega el momento de decidir

📈Vamos a analizar varias situaciones con una simulación de montecarlo y a tratar de encontrar la respuesta.

Hilo 👇

El problema concreto a analizar es si invertir en un PP o en otro vehículo de inversión, en este caso un FI.

Dejamos de lado si es buen momento para invertir o no. Entre otras cosas porque no tengo ni idea.

Dejamos de lado si es buen momento para invertir o no. Entre otras cosas porque no tengo ni idea.

Hoy día ya tenemos la posibilidad de invertir en PP o FI de activos similares a costes similares.

El último PP de @MyInvestorES es un ejemplo :)

Por lo tanto el activo no es un problema. Nos vamos a centrar en las diferencias de los vehículos de inversión.

El último PP de @MyInvestorES es un ejemplo :)

Por lo tanto el activo no es un problema. Nos vamos a centrar en las diferencias de los vehículos de inversión.

¿Qué caracteriza al PP?

1⃣Aportaciones limitadas

2⃣Ventaja fiscal: las aportaciones desgravan. Por tanto hacienda te devolverá dinero en base al tipo marginal de la renta del trabajo al que tributes.

3⃣Solo puedes retirar en ciertas condiciones (enfermedad, jubilación etc.)

1⃣Aportaciones limitadas

2⃣Ventaja fiscal: las aportaciones desgravan. Por tanto hacienda te devolverá dinero en base al tipo marginal de la renta del trabajo al que tributes.

3⃣Solo puedes retirar en ciertas condiciones (enfermedad, jubilación etc.)

4⃣Cuando rescates tu dinero, TODO el capital (no solo plusvalías) tributaran como renta del trabajo (al tipo que te toque en el momento de la retirada).

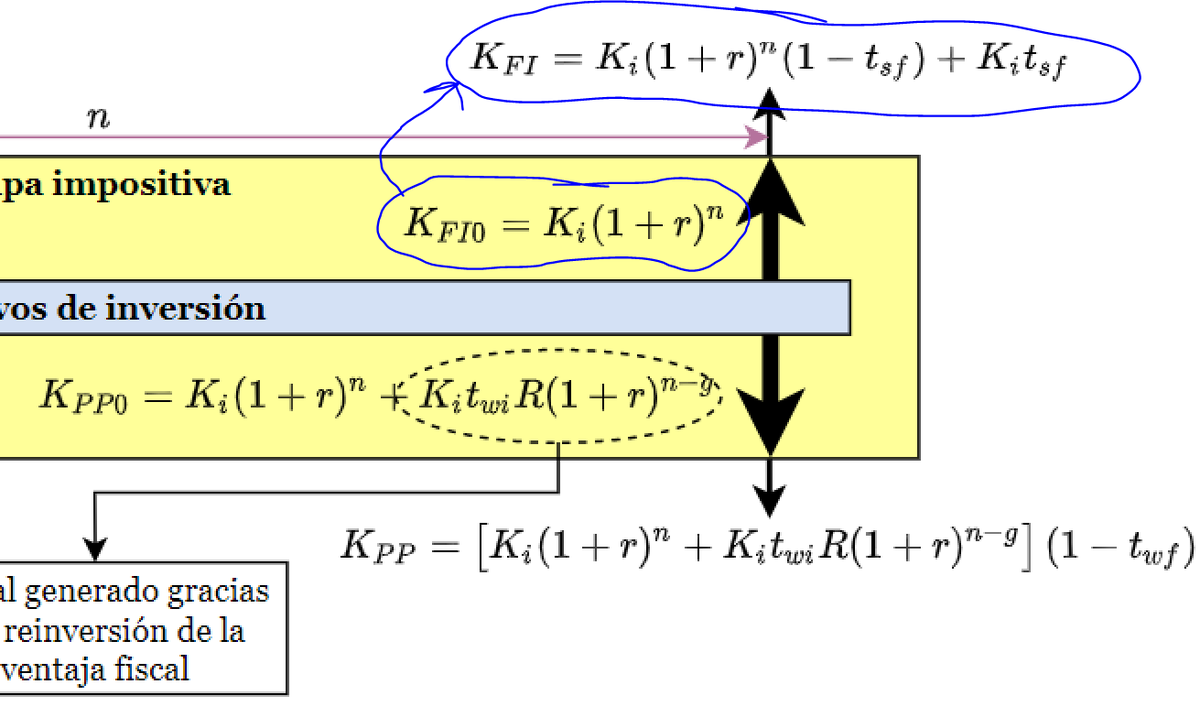

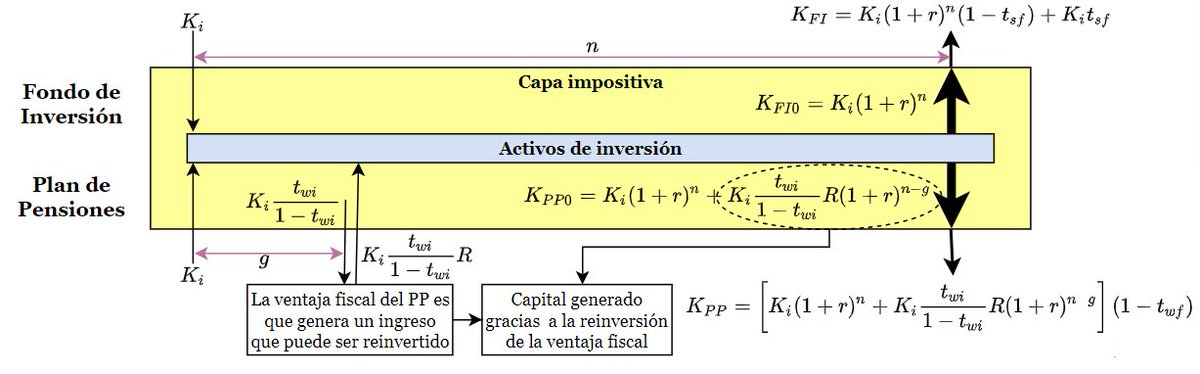

Ya podemos plantear nuestro modelo.

No te asustes! Lo entenderás todo enseguida.

- Mitad superior: invirtiendo en un FI

- Mitad inferior: invirtiendo en un PP

Ojo! Ambos esquemas comparten 'Activos de inversión' (un MSCI world por ej)

La diferencia está en la CAPA IMPOSITIVA

No te asustes! Lo entenderás todo enseguida.

- Mitad superior: invirtiendo en un FI

- Mitad inferior: invirtiendo en un PP

Ojo! Ambos esquemas comparten 'Activos de inversión' (un MSCI world por ej)

La diferencia está en la CAPA IMPOSITIVA

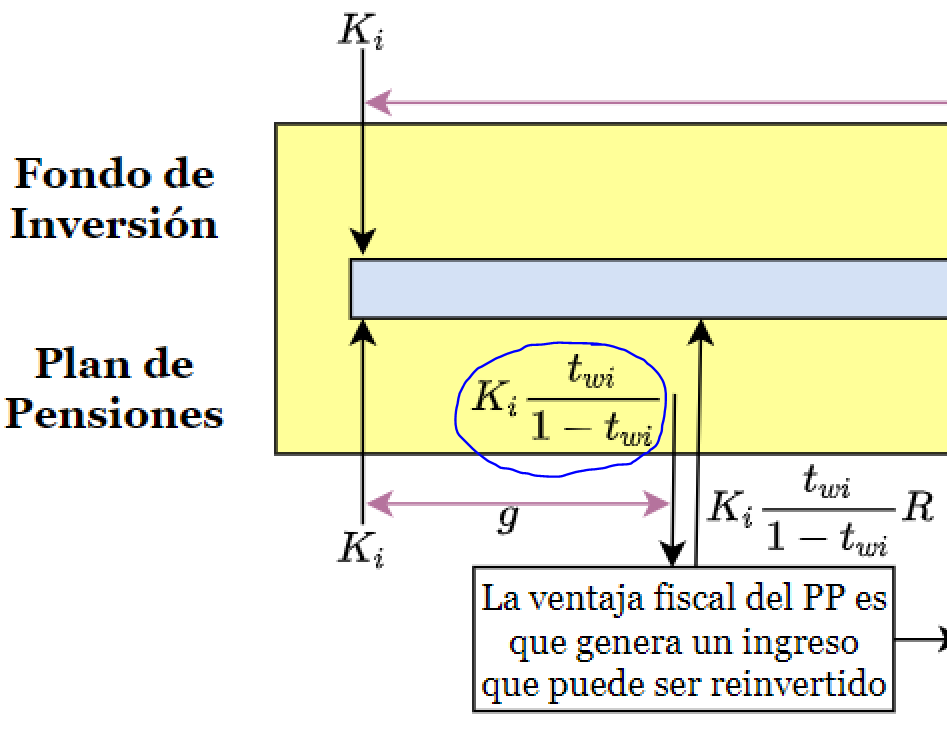

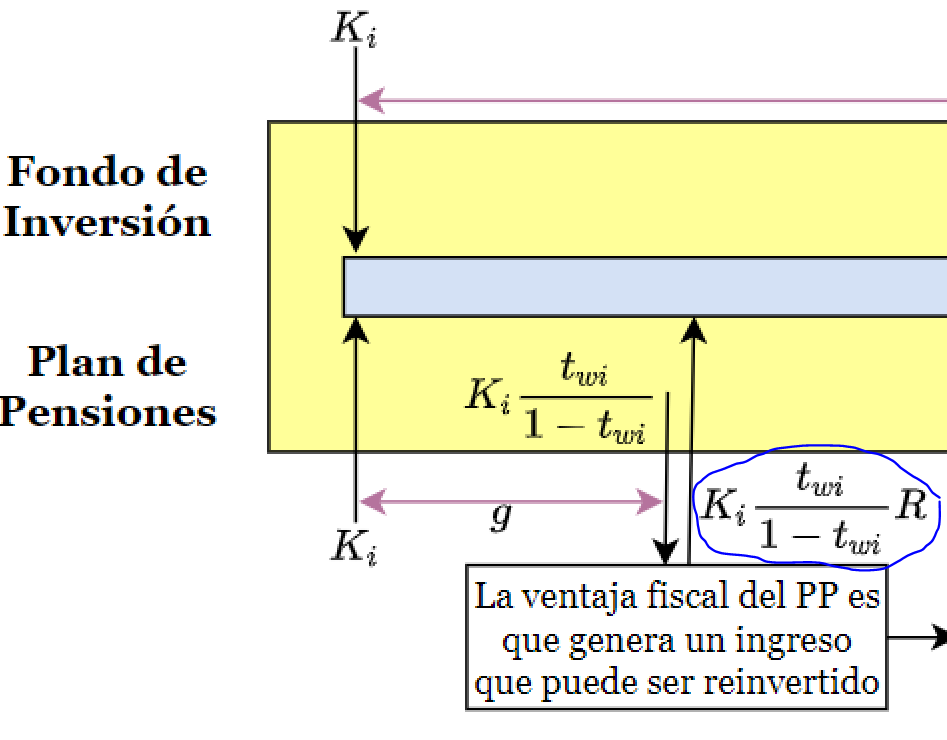

¿Qué pasa al principio?

En ambos casos invertiríamos la misma cantidad inicial: K_i

Pero con el PP tras 'g' meses hacienda nos pagaría una parte en base al tipo impositivo de la renta del trabajo (t_wi)

'g' realmente son unos meses (desde la aportación hasta la declaración).

En ambos casos invertiríamos la misma cantidad inicial: K_i

Pero con el PP tras 'g' meses hacienda nos pagaría una parte en base al tipo impositivo de la renta del trabajo (t_wi)

'g' realmente son unos meses (desde la aportación hasta la declaración).

¿Y qué hacemos ahora con el dinero que nos ha devuelto hacienda?

Podemos invertirlo o no.

En nuestro modelo 'R' es el % de ese importe que decimos invertir. Esta es una decisión nuestra.

Os adelanto que en general 'R' debe ser grande para que compense el PP.

Sigamos!

Podemos invertirlo o no.

En nuestro modelo 'R' es el % de ese importe que decimos invertir. Esta es una decisión nuestra.

Os adelanto que en general 'R' debe ser grande para que compense el PP.

Sigamos!

¿Qué pasa cuando pasan 'n' años y toca retirar el dinero?

Con el FI es sencillo. Nuestro capital habrá compuesto a una tasa 'r' y cuando lo queramos retirar las plusvalías pagarán los impuestos al ahorro ('t_sf').

De esta forma K_FI es el dinero neto que recibimos

Con el FI es sencillo. Nuestro capital habrá compuesto a una tasa 'r' y cuando lo queramos retirar las plusvalías pagarán los impuestos al ahorro ('t_sf').

De esta forma K_FI es el dinero neto que recibimos

Con el PP de pensiones cambia la película:

Nuestro capital ahora ha compuesto por el importe inicial invertido (K_i), igual que el FI.

Pero hay otra componente: el capital resultante de la reinversión que hicimos cuando haciendo nos devolvió el dinero.

Nuestro capital ahora ha compuesto por el importe inicial invertido (K_i), igual que el FI.

Pero hay otra componente: el capital resultante de la reinversión que hicimos cuando haciendo nos devolvió el dinero.

El capital NETO final que nos queda es K_PP. Fíjate que TODO el capital paga los impuestos de la renta del trabajo (t_wf) y no del ahorro (t_sf) como hacía el FI.

Perfecto. Ya tenemos los capitales netos en ambos casos.

Vamos a combinarlos para empezar a sacar conclusiones

Perfecto. Ya tenemos los capitales netos en ambos casos.

Vamos a combinarlos para empezar a sacar conclusiones

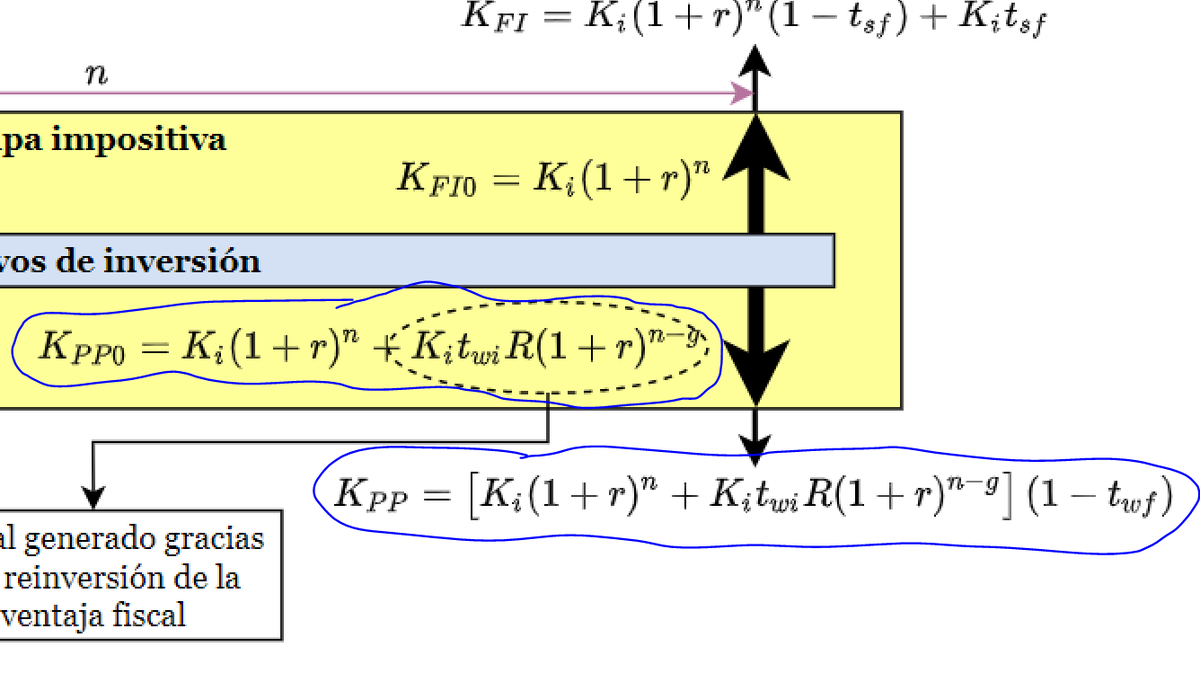

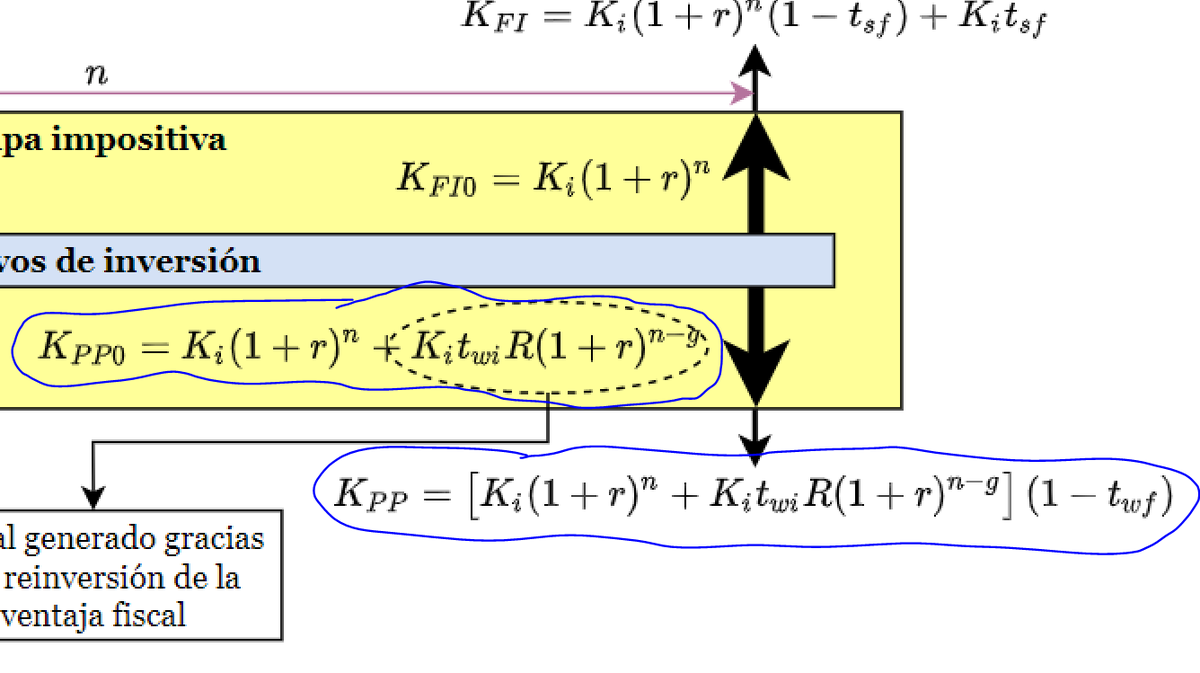

Para simplificar las ecuaciones vamos a hacer dos hipóteis:

R=100% --> reinvertimos todo los que nos devuelve hacienda. Al final y al cabo esto es decisión nuestra.

g=0 --> aunque realmente pasan unos meses entre aportación y devolución, asumir que no apenas cambia los números.

R=100% --> reinvertimos todo los que nos devuelve hacienda. Al final y al cabo esto es decisión nuestra.

g=0 --> aunque realmente pasan unos meses entre aportación y devolución, asumir que no apenas cambia los números.

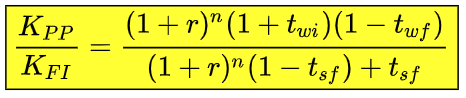

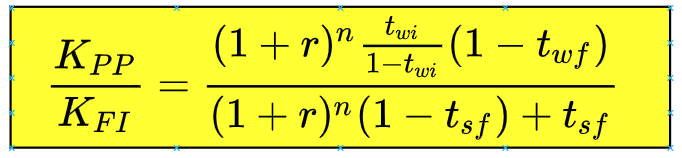

De esta forma llegamos a la siguiente ecuación magica:

Fijáte que la decisión depende de 5 variables:

- Rentabilidad anual esperada (r)

- Tiempo hasta rescatar (n)

- Tipo renta trabajo hoy (t_wi)

- Tipo renta trabajo futuro (t_wf)

- Tipo renta ahorro futuro (t_sf)

Fijáte que la decisión depende de 5 variables:

- Rentabilidad anual esperada (r)

- Tiempo hasta rescatar (n)

- Tipo renta trabajo hoy (t_wi)

- Tipo renta trabajo futuro (t_wf)

- Tipo renta ahorro futuro (t_sf)

Hay una variable que conocemos:

- El tipo impositivo de la renta de trabajo hoy.

Esto depende de cuanto cobras. Así que no hay problema con ella.

- El tipo impositivo de la renta de trabajo hoy.

Esto depende de cuanto cobras. Así que no hay problema con ella.

Nos quedan 4 variables.

'n', el tiempo entre inversión y rescate, lo vamos a considerar fijo. Vamos a analizar dos situaciones:

n=10 años --> mínimo regulatorio

n=30 años --> más o menos hasta jubilación

'n', el tiempo entre inversión y rescate, lo vamos a considerar fijo. Vamos a analizar dos situaciones:

n=10 años --> mínimo regulatorio

n=30 años --> más o menos hasta jubilación

Hemos resuelto 2 variables. Quedan 3:

- Rentabilidad anual esperada (r)

- Tipo renta trabajo futuro (t_wf)

- Tipo renta ahorro furuo (t_sf)

Empezamos la simulación de montecarlo:

- Rentabilidad anual esperada (r)

- Tipo renta trabajo futuro (t_wf)

- Tipo renta ahorro furuo (t_sf)

Empezamos la simulación de montecarlo:

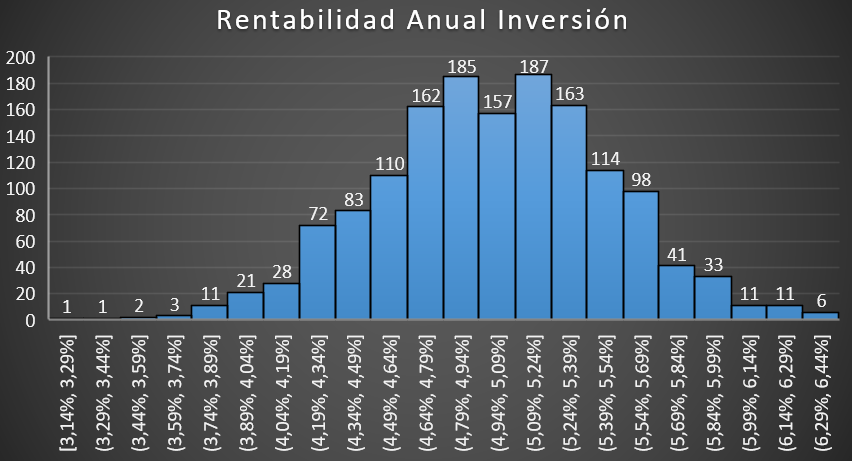

La rentabilidad anual (r) no tenemos ni idea de cual será. Para RV global a un plazo mayor de 10 años una distribución razonable podría ser:

La media es ~5%.

(Se ha generado simulando 1.500 escenarios)

La media es ~5%.

(Se ha generado simulando 1.500 escenarios)

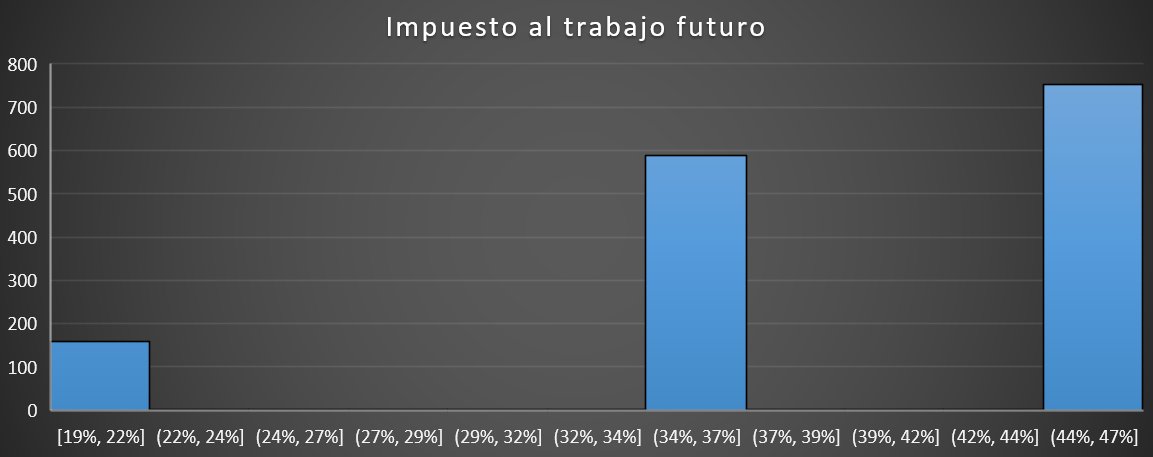

¿Cuál será nuestro tipo impositivo por rentas del trabajo en el futuro?

A saber.

Vamos a asumir:

10% de probabilidad de que sea 19%

40% de probabilidad de que sea el mismo que ahora.

50% de probabilidad de que sea el máximo, ~45%

A saber.

Vamos a asumir:

10% de probabilidad de que sea 19%

40% de probabilidad de que sea el mismo que ahora.

50% de probabilidad de que sea el máximo, ~45%

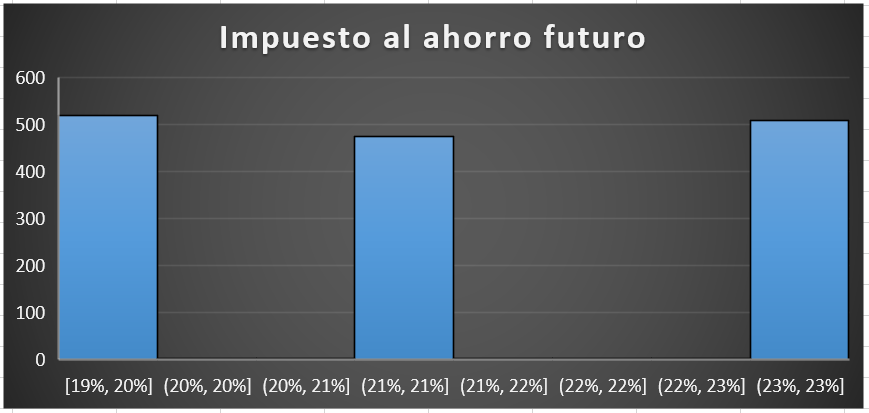

Y la última variable: ¿cuál será el tipo impositivo de las rentas del ahorro en el futuro?

Ni idea tampoco (aunque no tiene muy buena pinta la cosa...xD)

Vamos a suponer que puede ser 19%, 21% o 23%

33.3% de probabilidad cada una.

Ni idea tampoco (aunque no tiene muy buena pinta la cosa...xD)

Vamos a suponer que puede ser 19%, 21% o 23%

33.3% de probabilidad cada una.

Ya lo tenemos todo.

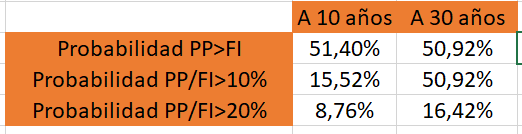

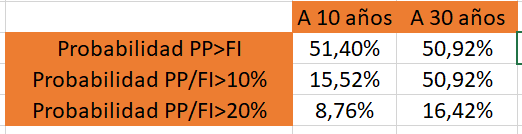

Vamos con el primer ejemplo: una persona que a día de hoy cobra ~30k€ brutos/año

El tipo impositivo al que están tributando los últimos ~8k€ es ~28%

Vamos con el primer ejemplo: una persona que a día de hoy cobra ~30k€ brutos/año

El tipo impositivo al que están tributando los últimos ~8k€ es ~28%

Resultados a 10/30 años:

- La probabilidad de que el PP sea mejor decisión que el FI es de un ~50% en ambos casos.

¿Por qué ocurre esto? Principalmente porque es una persona que tiene grandes probabilidades de que su tasa impositiva del trabajo vaya a mucho más en el futuro.

- La probabilidad de que el PP sea mejor decisión que el FI es de un ~50% en ambos casos.

¿Por qué ocurre esto? Principalmente porque es una persona que tiene grandes probabilidades de que su tasa impositiva del trabajo vaya a mucho más en el futuro.

Fíjate que la probabilidad de que el PP sea un 20% mejor que el FI es solo del 8% a 10 años y del 16% a 30.

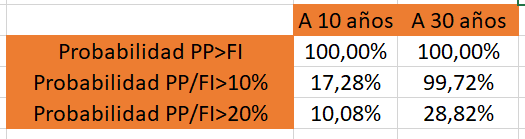

Vamos con un caso diferente: una persona que gana 70k€.

Los últimos 8k€ están tributando al ~44%.

¿Qué creeis que pasará?

👇👇👇👇👇

Los últimos 8k€ están tributando al ~44%.

¿Qué creeis que pasará?

👇👇👇👇👇

En el 100% de los casos el PP es mejor que el FI.

Ojo! Con los escenarios que hemos elegido!

Esto ocurre porque la persona ya tributa al máximo a día de hoy por lo que en principio su tasa impositiva a las rentas del trabajo solo puede hacer que bajar/mantener.

Ojo! Con los escenarios que hemos elegido!

Esto ocurre porque la persona ya tributa al máximo a día de hoy por lo que en principio su tasa impositiva a las rentas del trabajo solo puede hacer que bajar/mantener.

Pero hay más. A 30 años es casi seguro que el PP será un 10% mejor que el FI. Es decir, tendremos un 10% más de capital neto casí seguro.

Y a 30 años hay un 30% de posibilidad de que tengamos un 20% neto más con el PP que con el FI.

Se dice pronto.

Y a 30 años hay un 30% de posibilidad de que tengamos un 20% neto más con el PP que con el FI.

Se dice pronto.

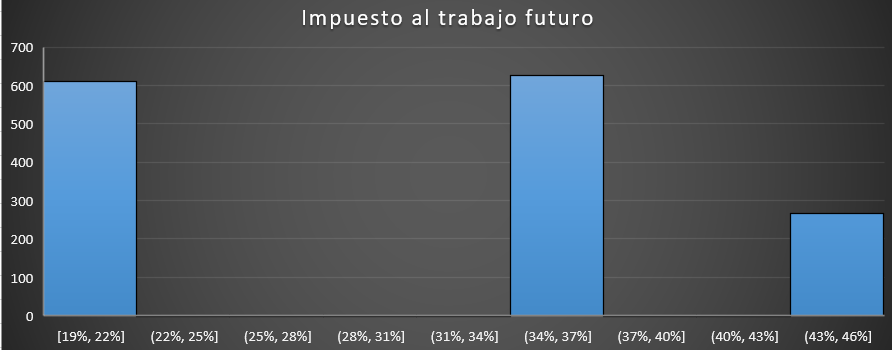

En este último caso: 70k€ a 30 años la distribución de mejora del PP VS FI es:

¿Te parece rara la gráfica? Es fruto de una hipótesis de renta del trabajo futura hecha a 'escalones'.

¿Te parece rara la gráfica? Es fruto de una hipótesis de renta del trabajo futura hecha a 'escalones'.

Queda decir que esta es la parte más cuantitativa de la decisión.

Las condiciones regulatorias del PP pueden ser totalmente determinantes en según que circunstancias.

Las condiciones regulatorias del PP pueden ser totalmente determinantes en según que circunstancias.

Agradecimientos:

- A @Marcos_Luque_ por la labor de divulgación que ha hecho sobre este tema. No he visto fuente mejor.

- A @papa2fire por las conversaciones que hemos mantenido sobre este tema.

- A @Marcos_Luque_ por la labor de divulgación que ha hecho sobre este tema. No he visto fuente mejor.

- A @papa2fire por las conversaciones que hemos mantenido sobre este tema.

Cualquier duda o aclaración aquí estoy.

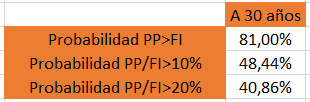

Vamos a añadir otro escenario más realista para una jubilación:

- A día de hoy cobramos ~30k€. Es decir, los últimos 8k€ están tributando ~28%

- Rescatamos a los 30 años. Tras jubilarnos. (n=30)

- A día de hoy cobramos ~30k€. Es decir, los últimos 8k€ están tributando ~28%

- Rescatamos a los 30 años. Tras jubilarnos. (n=30)

Los tipos futuros al ahorro los mantenemos igual: 19%, 21% o 25%.

Los 3 escenarios con la misma probabilidad

Los 3 escenarios con la misma probabilidad

Ojo con los tipos a la renta del trabajo.

Si estamos jubilados es probable que cobremos bastante menos.

Por lo tanto crearemos otro escenario para esta variable:

-40% probabilidad de tributar al 19%

-40% de tributar al 35%

-20% de tributar al 45%

Si estamos jubilados es probable que cobremos bastante menos.

Por lo tanto crearemos otro escenario para esta variable:

-40% probabilidad de tributar al 19%

-40% de tributar al 35%

-20% de tributar al 45%

Ante este escenario la victoria del PP sería bastante más clara:

Un 50% de la veces el neto que recibirás del PP serán un 10% superior al del FI.

Un 50% de la veces el neto que recibirás del PP serán un 10% superior al del FI.

Por cierto! Aunque todos los números comentados están OK, había un error en una imagen. La ecuación 'mágica' sería:

(Gracias @papa2fire x el matiz!)

(Gracias @papa2fire x el matiz!)

De esta forma el esquema global quedaría:

Si alguien quiere profundizar en el concepto de simulación de montecarlo 👇👇

Si quieres ver este análisis en formato video:

• • •

Missing some Tweet in this thread? You can try to

force a refresh