Merci à @nico_dufrene pour ses réactions détaillées. Je réponds ici aux principaux points suivant sa numérotation. 1/12

Points 2-4/24. Je n'ai pas dit que la BdF verse des intérêts à l'Etat. Elle verse des impôts et des dividendes. En un sens elle reverse sous forme de dividendes les intérêts reçus de l'Etat. Supprimer les 2 flux ne rendrait pas l'Etat plus riche. 2/12

Point 5/24. Il est vrai que certaines bques centrales (peu nombreuses) ne sont pas publiques (voir bankunderground.co.uk/2019/10/18/the…). L'Eurosystème est public à 83,4%. La BdF à 100%. C'est elle qui a des parts dans la BCE. Mon raccourci est sans conséquence. 3/12

Point 6/24. @nico_dufrene a raison sur ce point : l'Etat français ne contrôle pas la BdF (elle est cependant représentée au Conseil général). Il y a séparation stricte entre pol mon et budg. C'est ce que dit mon billet @DGTresor 4/12

Pt 7/24. @nico_dufrene peut argumenter avec F. Panetta, membre du Directoire de la BCE : "Le TFUE est clair : l’art. 123 interdit le fin. mon. Or si nous achetions des oblig. souveraines et décidions de ne pas demander leur remboursement, ce serait du fin. mon." @lemondefr 5/12

Points 12-13/24. Si l'indépendance de la BC est une erreur, c'est une erreur très répandue, dans toute sortes de pays. Ceci dit mon billet @DGTresor ne portait pas de jugement sur ce sujet. 6/12

Point 13/24. Je parlais de la "monnaie banque centrale" sur laquelle la BCE a véritablement un impact (notamment via le QE). 7/12

Points 15-18/24 contredisent point 6/24 donc je passe. 8/12

Point 19/24 on arrive coeur du sujet. La dette ne "disparaît [pas] point barre". Elle se se déplace du bilan de l'Etat au bilan de la BC. Cela n'empêche aucunement l'Etat de s'endetter encore pour investir davantage, et cela à taux négatif ! 9/12

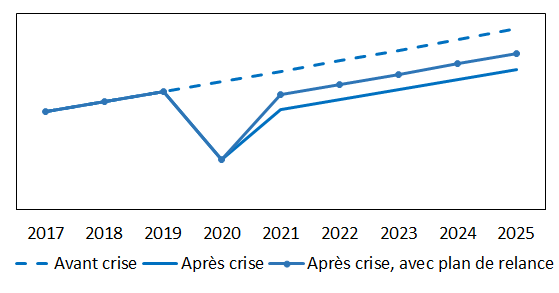

Point 20/24. L'investissement public en France est l'un des plus élevés en %PIB parmi les pays avancés. L'investissement au sens large (yc R&D et compétences) constitue l'essentiel du plan de relance. 10/24

Points 21-23/24. Si les taux remontent ils remonteront au passif ET à l'actif du bilan de la BCE qui détient des titres à court et à long terme. 11/12

Conclusion : nul besoin d'"annuler" la dette pour investir ; profitons des taux négatifs plutôt que d'affoler les marchés. 12/12

• • •

Missing some Tweet in this thread? You can try to

force a refresh