Sådär, här kommer min analys av mitt senaste innehav, Pexip. 🔥

Länk till den fullständiga analysen: drive.google.com/file/d/1g-KW4G…

För den som inte orkar läsa eller bara vill få en överblick av bolaget kör jag även en rant med analysen i korthet nedan 👇

Länk till den fullständiga analysen: drive.google.com/file/d/1g-KW4G…

För den som inte orkar läsa eller bara vill få en överblick av bolaget kör jag även en rant med analysen i korthet nedan 👇

SaaS-bolag med 97% återkommande intäkter (ARR), CAGR 70% i ARR sedan 2013, växt och växer organiskt, 74% ARR-tillväxt 2020, bruttomarginal runt 95%, lång historik av stark lönsamhet, stark balansräkning, ledande position inom sin nisch med starka moats mot konkurrenter,

stor marknad i stark tillväxt (CAGR >20% t.o.m. 2023), har 15% av Fortune 500 som kunder, erfarna grundare kvar som storägare på operativa roller och handlas till en ~50-procentig rabatt mot peers som den egentligen borde handlas med premie mot.

Nu är bolaget redo för att ta nästa kliv i sin internationella expansion. Låter det intressant? Läs vidare 👇

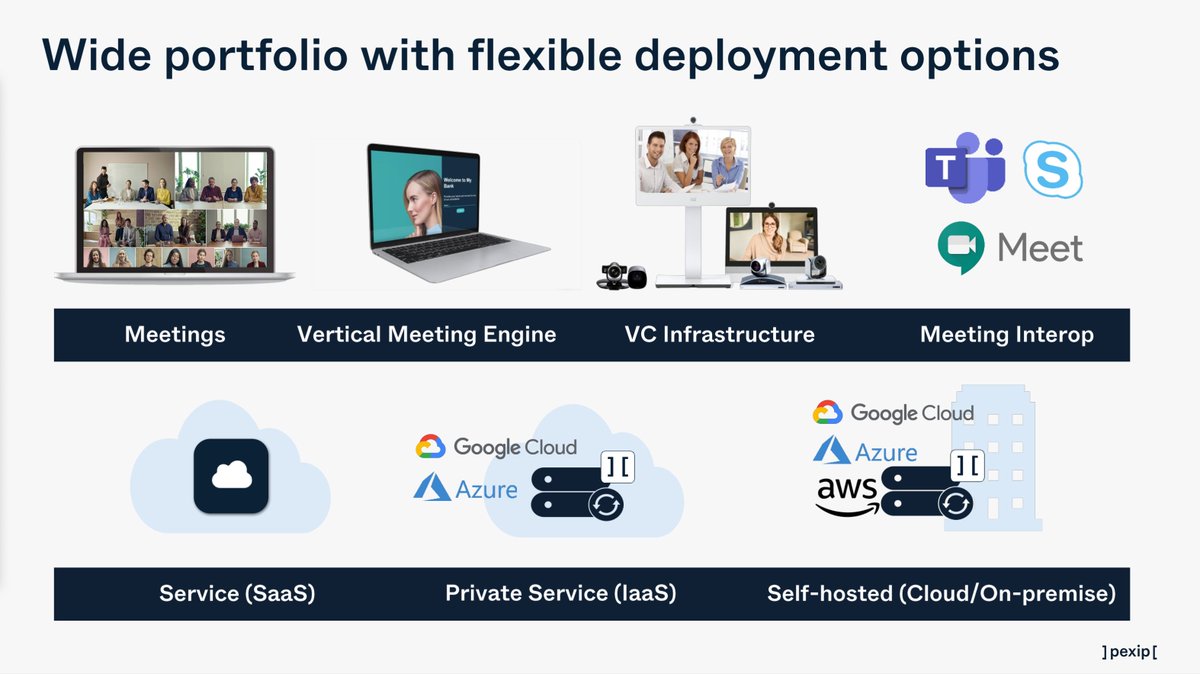

Pexip är en leverantör av videomöteslösningar som säljs på prenumerationsbasis. Bolaget är specialiserat på säkerhet och integritet, interoperabilitet samt flexibla videolösningar till stora bolag och är ledande inom ett flertal nischer och branscher.

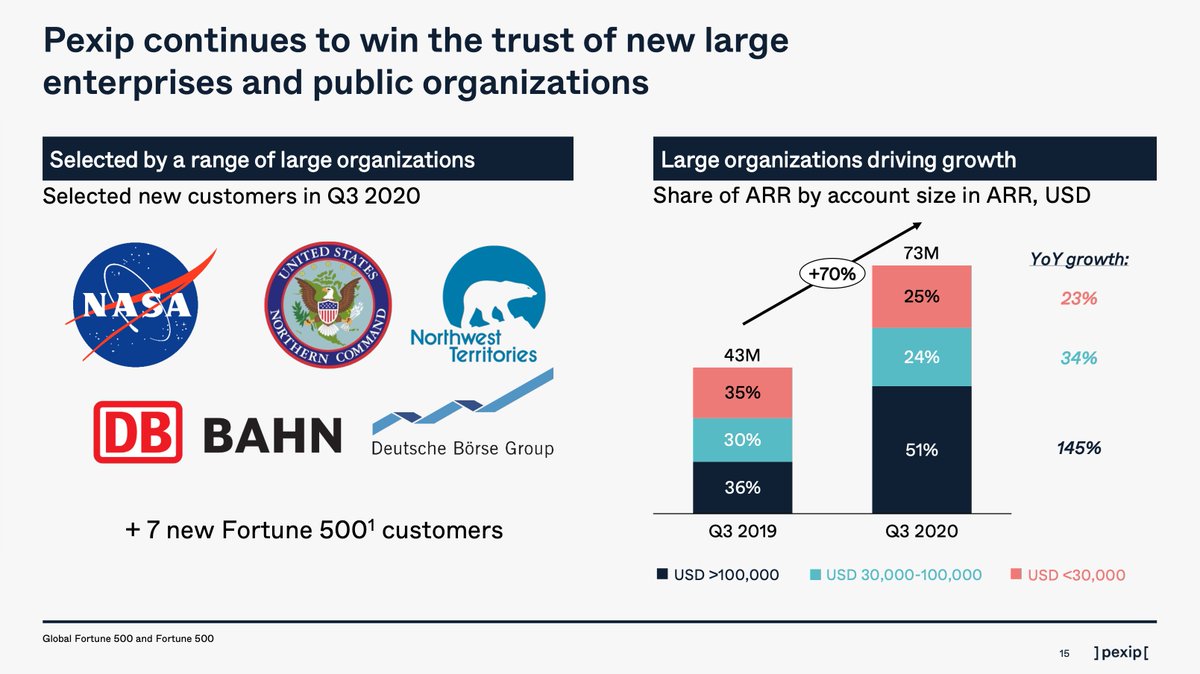

Produkten har nyligen fått högsta NPS (net promotor score, det vanligaste sättet att mäta nöjdhet hos kunder, anställda och liknande) av de 17 största videomötestjänsterna.

Man har 20% av bolagen på Global Fortune 50 som kunder och 15% på Fortune 500-listan (världens 50 och 500 största bolag). Några exempel på kunder är NASA, VA (U.S. Department of Veterans Affairs), Nordea, Paypal, Spotify, U.S. Air Force och Intel.

Bolaget uppstod genom en merger 2018 mellan ”Pexip 1.0” och Videxio. Båda bolagen startades i början på 10-talet av veteraner i videokonferensbranschen. Videxio var mer specialiserad inom molnlösningar, medan Pexip mer inom on-premises.

97% av omsättningen är ARR (annual recurring revenue, återkommande intäkter). Bolaget har växt organiskt, från 2 mUSD ARR 2013, till 82 mUSD 2020 (CAGR 70%).

2019 accelererade tillväxten varpå en expansion och notering började planeras under hösten. I och med corona har tillväxten accelererat ytterligare, vilket är värt att notera inte är en tillfällig effekt.

Bolaget noterades i maj 2020 och försågs med över 1 miljard nok i nettokassa att använda till expansionen. Bolaget planerar att gå från 150 anställda vid utgången av 2019 till runt 650 personer 2022, majoriteten kommer att vara sälj/marknadsföring och R&D (utveckling).

Vid utgången av 2020 var antalet anställda 350. Denna expansion kommer kosta kortsiktigt och bolaget har kommunicerat att man förväntar sig en negativ EBITDA-marginal under 2021/22.

Produkten är extremt skalbar, med en bruttomarginal runt 95%. Bolaget har varit lönsamt och drivits med eget kassaflöde sedan 2015. 2019 var ARR-tillväxten 32% och EBITDA-marginalen 21%.

Vid noteringen sattes mål: från ARR 47 mUSD 2019 -> 300 år 2025 (CAGR 36%), vilket bara ett halvår senare fick revideras till 2024 (CAGR 45% sett från målets start, CAGR 38% sett från jan 2020). Man har också ett mål om att 2025 ha en EBITDA-marginal om +25% och en tillväxt +25%.

Bolaget har en stark marknadsposition och starka moats (vallgravar) mot konkurrenter. Produkten är sticky och churnen historiskt har legat runt låga 8%. Historiskt har också NRR (net revenue retention rate) legat runt 100%, men under 2020 har den gått upp till ca 115%.

Bolaget är otroligt välskött har en fantastisk kultur. De har en hög NPS hos de anställda.

Grundarna, som är erfarna profiler inom branschen och tidigare gjort exit till Cisco, är både operativa och äger aktier för flera hundra miljoner och uppåt per person. Alla utom en i styrelse äger ett stort antal aktier.

Totalt äger styrelse, ledning och andra nyckelpersoner aktier för ca 2 miljarder nok (ca 22% av bolaget). Flera insider köpt aktier under hösten.

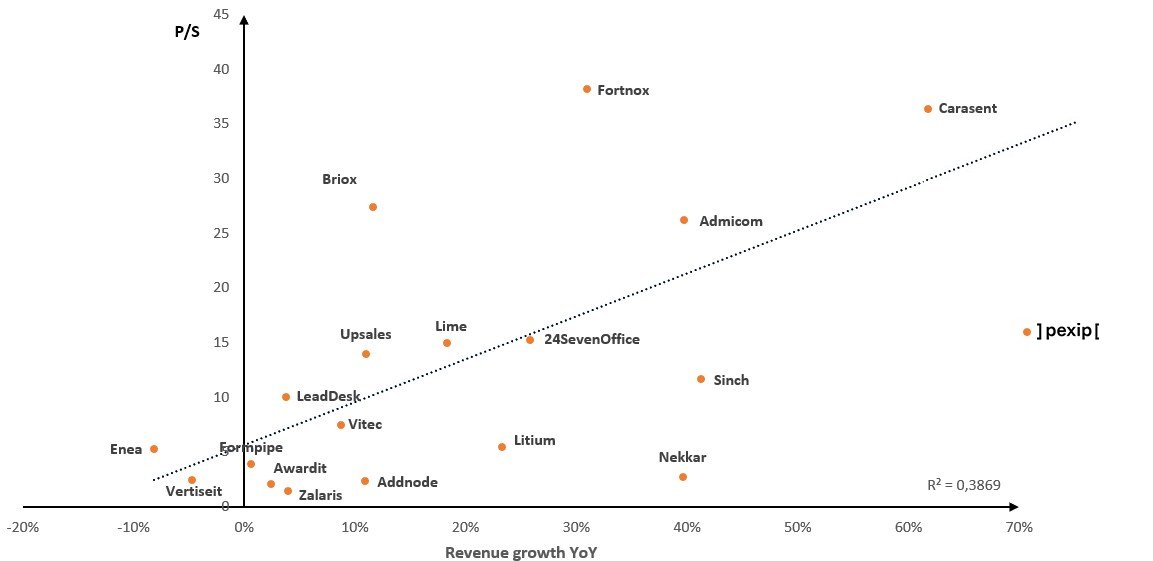

Bolaget handlas, enligt mig helt felaktigt, till rabatt om ca 50% mot nordiska peers (och än grövre mot globala). Värderingen ligger runt 10x ARR.

Graf nedan lånad från @Borstjuren, skriver mer om det i analysen.

Graf nedan lånad från @Borstjuren, skriver mer om det i analysen.

Bevakas av fyra analyshus. Samtliga har köp. Pareto med en riktkurs på 105, resterande med riktkurs 130-133.

Jag ser en uppsida på ca 350-800% över en 5-årsperiod, med ett bull case på +1300% och ett bear case på -35%.

Sammanfattningsvis ser jag otroligt bra r/r i Pexip. Jag har tagit en position på ca 18% av portföljen runt 86,5 nok (ca 12 500 aktier och ytterligare ca 20 000 till familj).

Observera att allt kring värderingen skrevs när kursen stod runt 83 nok och att aktien utvecklats ca +10% vid publicering.

La upp analysen på bloggen också, mest för att den ska vara enkel att hitta om man googlar typ, mycket trevligare att läsa PDFen.

tradevenue.se/aktieentrepren…

tradevenue.se/aktieentrepren…

Hoppas ni uppskattar analysen! 😊 Jag tar gärna emot synpunkter på analysen och uppdaterar den gärna. ✌️

• • •

Missing some Tweet in this thread? You can try to

force a refresh