BANTAŞ BANDIRMA AMBALAJ SANAYİ, daha önceki yıllarda da teneke ambalaj üretirken, 1986 yılında BANTAŞ ismini alıp anonim şirkete dönüştürülmüş.

Bandırma' da şehir içinde bulunan fabrika 94 yılında şehir dışında Balıkesir yolu üzerinde 3000 m2 kapalı alan yeni fabrika ++ #BNTAS

Bandırma' da şehir içinde bulunan fabrika 94 yılında şehir dışında Balıkesir yolu üzerinde 3000 m2 kapalı alan yeni fabrika ++ #BNTAS

binasına taşınmış ve faaliyetine bu fabrikada devam ediyor.

18 Mayıs 2015 tarihinde hisseleri halka arz edilmiş.

Metal ofset baskı ve teneke kutu üretimi yapan şirket, müşterilerinin talepleri doğrultusunda gıda sektöründe peynir,zeytin, zeytinyağı, turşu, nebati yağ ++ #BNTAS

18 Mayıs 2015 tarihinde hisseleri halka arz edilmiş.

Metal ofset baskı ve teneke kutu üretimi yapan şirket, müşterilerinin talepleri doğrultusunda gıda sektöründe peynir,zeytin, zeytinyağı, turşu, nebati yağ ++ #BNTAS

gibi temel gıda maddeleri için teneke ambalaj üretmektedir. Sürekli talebi olan gıda sektörüne ara mal üretiyor olması, bazı zamanlarda sıkıntıya düşebilen sektörlere kıyasla sanırım avantaj.

Ayrıca madeni yağ ve boya sektörlerine yönelik de teneke ambalaj üretimi mevcut. #BNTAS

Ayrıca madeni yağ ve boya sektörlerine yönelik de teneke ambalaj üretimi mevcut. #BNTAS

Metal Ofset Baskı ve Teneke Kutu İmalatı olmak üzere 2 ayrı iş kolu var

Şirket yeni yatırımlarla üretim teknolojisini sürekli zirvede tutuyoruz diyor

Ofset Baskı alanında şirketin ihtiyacını üretmenin yanında, sektörde yer alan diğer şirketlere de baskı hizmeti veriliyor #BNTAS

Şirket yeni yatırımlarla üretim teknolojisini sürekli zirvede tutuyoruz diyor

Ofset Baskı alanında şirketin ihtiyacını üretmenin yanında, sektörde yer alan diğer şirketlere de baskı hizmeti veriliyor #BNTAS

Yönetim Kurulu Başkanı 2020 yılında yeni yatırımlar programladık ve uygulamaya başladık diyor

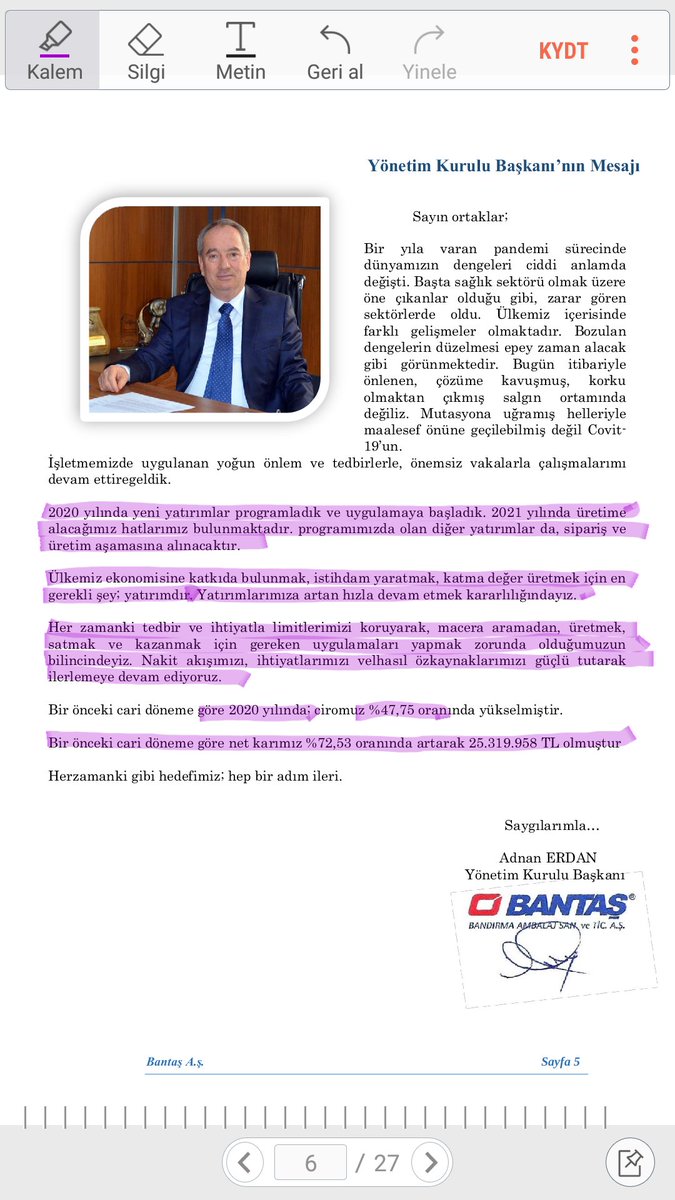

2021 yılında üretime başlayacak hatlar bulunuyor.Müteakip yatırım hedefleri de sipariş ve üretim aşamasına alınacaktır deniyor.Sanırım yeni makine teçhizat kurulumundan bahsetmiş #BNTAS

2021 yılında üretime başlayacak hatlar bulunuyor.Müteakip yatırım hedefleri de sipariş ve üretim aşamasına alınacaktır deniyor.Sanırım yeni makine teçhizat kurulumundan bahsetmiş #BNTAS

Yatırımlara artan hızla devam edileceği karanlığında, aynı zamanda Nakit Akışı ve Özkaynakları güçlü tutarak ilerlemeye devam ediyoruz deniyor.

Başkan anladığım kadarıyla yüksek borcu da sevmiyor. İhtiyatlı davranarak, limitleri zorlamadan, .... şeklinde belirtmiş. #BNTAS

Başkan anladığım kadarıyla yüksek borcu da sevmiyor. İhtiyatlı davranarak, limitleri zorlamadan, .... şeklinde belirtmiş. #BNTAS

Fiili dolaşım payı oranı benim için olmazsa olmaz değil ama, %58 oran biraz yüksek.

2020 toplam KKO %90 kaydedilmiş. Yatırım ihtiyacı olduğu anlaşılabiliyor. Umarım bedelli sermaye artışından sağlanan kaynak verimli şekilde kullanılır. #BNTAS

2020 toplam KKO %90 kaydedilmiş. Yatırım ihtiyacı olduğu anlaşılabiliyor. Umarım bedelli sermaye artışından sağlanan kaynak verimli şekilde kullanılır. #BNTAS

Metal Ofset Baskı Baskı Levha üretim kapasitesi dipnotlarda farklı, faaliyet raporunda farklı. Ben anlayamadım veya biri yanlış kaydedildi. Şirkete sorulabilir. #BNTAS

Doğrudan veya dolaylı iştiraki bulunmuyor

Şirket veya yönetimdeki kişiler aleyhine açılmıs dava bulunmuyor.Sadece ticari alacaklarda bir miktar icra takibi var. Geçen yıl 700 bin civarı.Bu yıl 1M

Ayrıca taşınmazlar üzerindeki ipotek geçen yıl 21M, bu yıl 10M #BNTAS

Şirket veya yönetimdeki kişiler aleyhine açılmıs dava bulunmuyor.Sadece ticari alacaklarda bir miktar icra takibi var. Geçen yıl 700 bin civarı.Bu yıl 1M

Ayrıca taşınmazlar üzerindeki ipotek geçen yıl 21M, bu yıl 10M #BNTAS

Sermaye arttırımından sağlanan kaynağın kullanım yeri ve oranları faaliyet raporunda belirtilmiş.Ayrıca KAP bildirimi de yapılmıştı.Kapasite artışı, baskı maliyetlerinin azaltılması maksadı ile kendi kesim hattını kurması...vs. Ayrıca yapılan ve kalan ödemeler belirtilmiş. #BNTAS

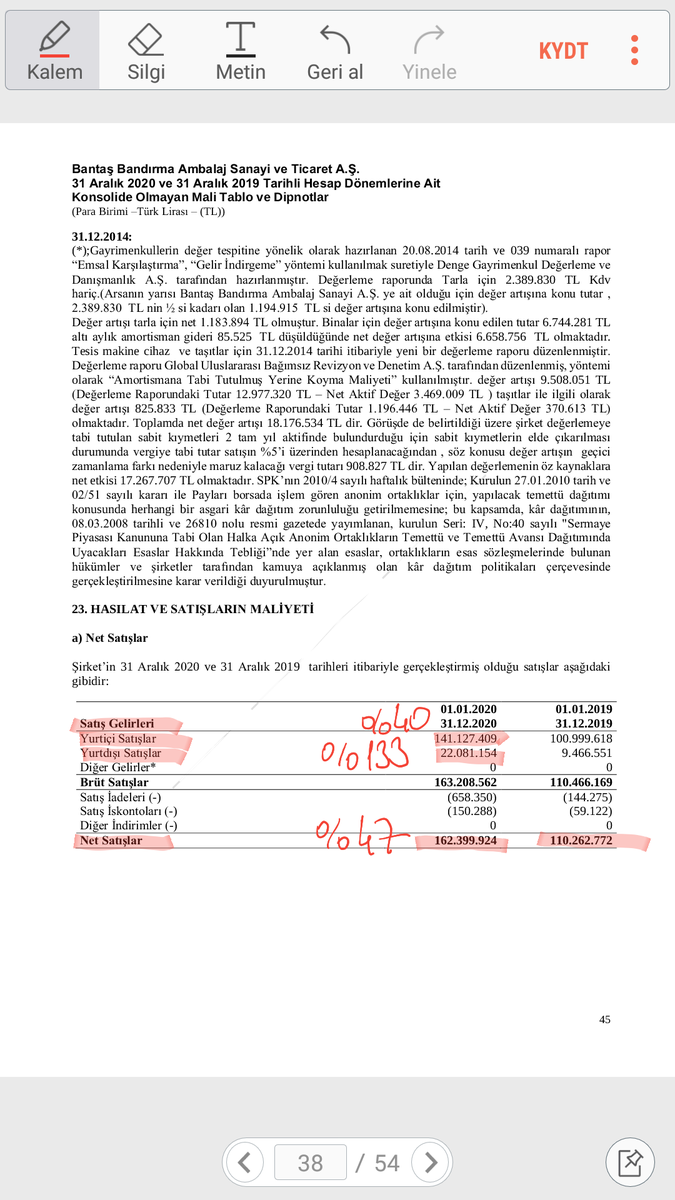

Geçen yıla göre yurtiçi satışlar %40, yurtdışı satışlar tutar olarak düşük görünse de %133 artmış. Toplam net satışlar %47 artmış. Yurtdışı ağırlık kısım Irak olmak üzere, Irak ve Bulgaristan' a satışı bulunuyor. #BNTAS

Şirketin en büyük Dönen Varlık kalemi Nakit ve Nakit Benzerleri. 102M olarak kaydedilmiş. Geçen yıl 51M, önceki dönem 78M. Son dönem 102M nakitin 78 milyonu vadeli mevduatta tutuluyor. Bedelliye gerek varmıydı sorusu akla gelebilir. Sanırım finansal yükün altına girilmek++ #BNTAS

istenmiyor. Ters giden durumlar olursa güvende olalım düşüncesi hakim olabilir. Başkan da mesajında bir paragrafta belirtmiş.Küçük ölçekli şirketin verdiği risk nedeniyle, ben de olsam tedbirli davranmayı tercih ederdim sanırım. #BNTAS

En büyük Duran Varlık kalemi de Maddi Duran Varlıklar. Zaten yatırımlardan sıkça bahsediliyor. Grafikte son çeyrek sıçrama dikkat çekiyor. Öncesinde de 2018 sonu bir yükselme olmuş. Tarihçede yatırım belirtilmiş. Sanırım o dönemde bedelli yapılmıştı. #BNTAS

Şirketin likiditesi güçlü denebilir. K.V. 10 milyon finansal borç bulunuyor. Dönen Varlıklarında sadece 102M nakit benzeri kaydedilmiş. Cari Oran 4.6

Kaldıraç Oranı %15.9 Beş yıllık zirvesi %35 Şuan için bence bir problem görülmüyor. #BNTAS

Kaldıraç Oranı %15.9 Beş yıllık zirvesi %35 Şuan için bence bir problem görülmüyor. #BNTAS

Faaliyet etkinli tarafında ben sorun göremedim. Bence iyi. Ticari Borç Ödeme Süresi kısa görünse Ticari Alacak Devir Süresin de kısa oluşu sanırım sorun teşkil etmez.Ayrıca alacak tarafı sabit kalırken, borç tarafı bir tık artmış. Stok tarafı da istediğimiz gibi ilerlemiş. #BNTAS

Stoklar geçen yıla göre 17M dan 20 milyona yükselmiş. Ağırlık Hammadde stoğundan oluşuyor. Biraz da yarı mamul. Mamul stoğu yok diyecek kadar ve azalmış. Burda da bence problem yok. Zaten şirket müşterinin isteği ve talebi doğrultusunda ambalaj üretimi yapıyoruz diyor. ++ #BNTAS

Anladığım kadarıyla sipariş doğrultusunda üretim yapıldığı için mamul stoğu tutma veya birikme durumu sanırım olmuyor. #BNTAS

Son 5 yılık baktığımda Nakit Döndürme Süresi de 163 günden, 59 güne kadar düşürmüş. Azalıyor olması olumlu. Faaliyet etkinlik kalemleri hepsi birbiriyle bağlantılı. Genel olarak alacağını tahsil edemez, stoğunu eritemezse, borcunu ödeme süresi de kısalıyorsa sıkıntı. #BNTAS

Yatırımlarda maliyetlerin düşürülmesi de hedefleniyor. Net satışların maliyeti düşüş eğilimden. Son dönem %85 olarak kaydedilmiş. 100 TL de 85 TL satış maliyetine gidiyor. Biraz daha iyi olmalı. Geçen yıl aynı döneme göre maliyet artışı %44, Net Satış artışı %47

#BNTAS

#BNTAS

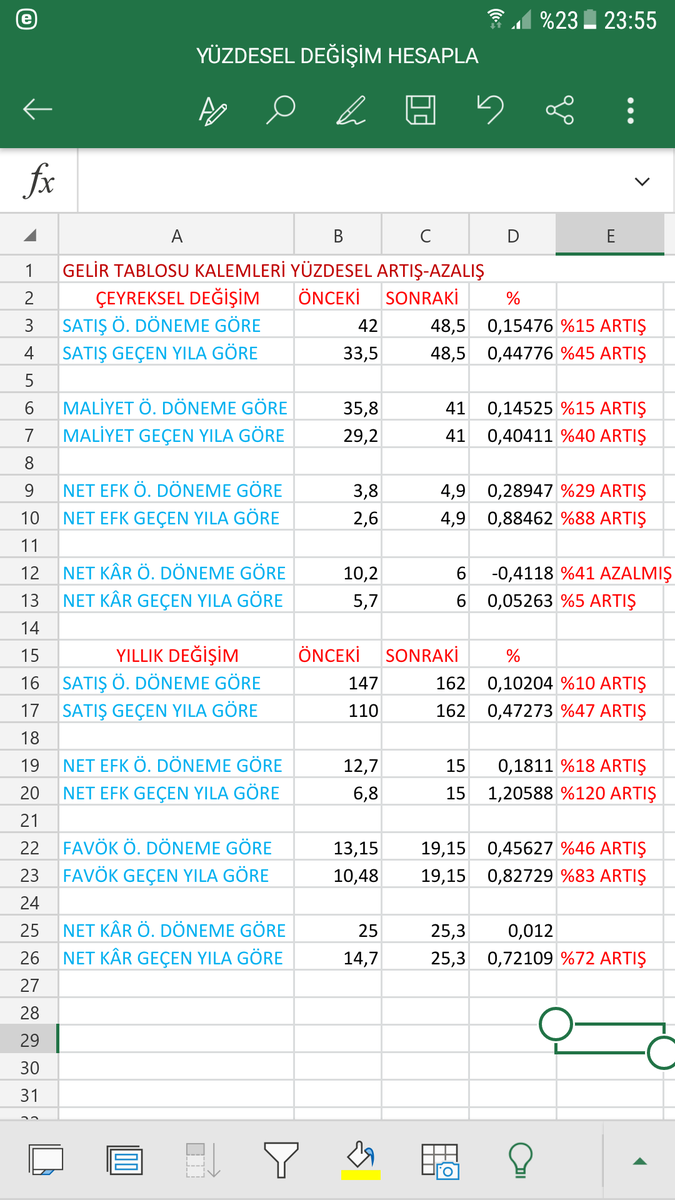

Yıllık ve çeyreksel satış-karlılık değişimi excell tablosunda mevcut. #BNTAS

Son 5 yıllık çeyreksel görünüm. #BNTAS

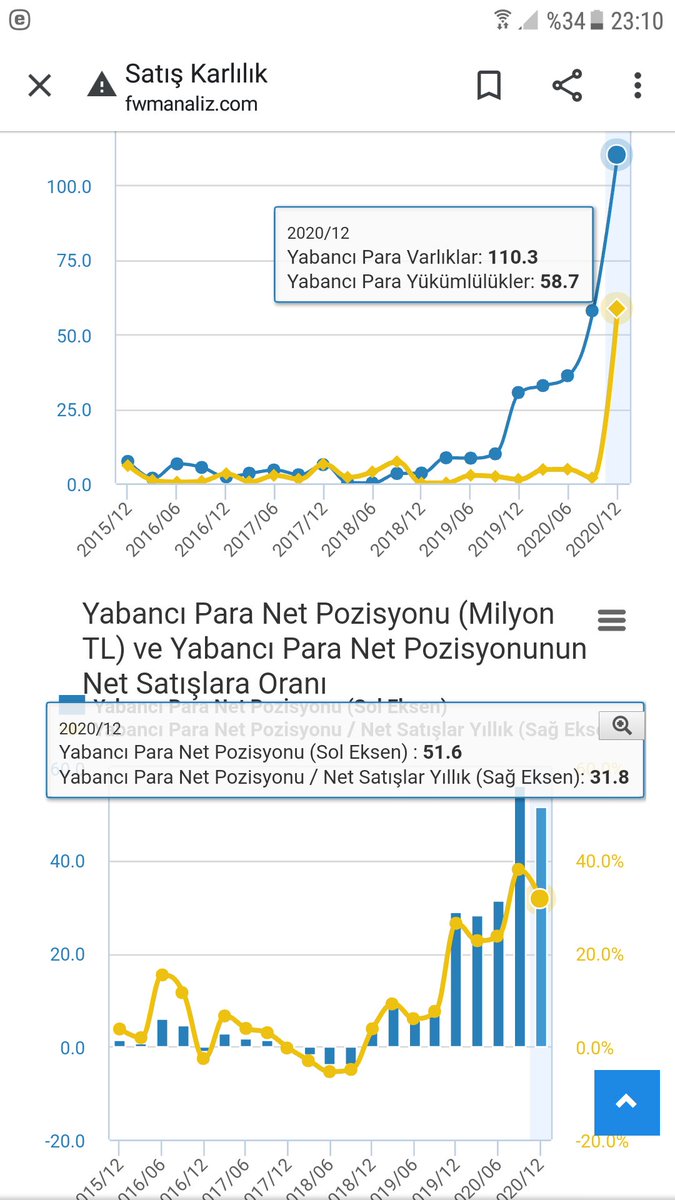

Son dönem 51M yabancı para varlık pozisyonu bulunuyor ve yıllık satışlara oranı %31.8

Dövizin %10 değer kazanması veya kaybetmesi durumunda cironun %3.1 ı kadar artış veya azalış olabilir kabaca. Alta döviz durum tablolarını da eklerim. #BNTAS

Dövizin %10 değer kazanması veya kaybetmesi durumunda cironun %3.1 ı kadar artış veya azalış olabilir kabaca. Alta döviz durum tablolarını da eklerim. #BNTAS

Karlılık Oranları yıllık ve çeyreksel değişimleri de ekledim. Resim üzerinde değerler mevcut. #BNTAS

Döviz pozisyonu ayrıntılı tablosu. #BNTAS

Basit, yüzeysel bilgi paylaşımı olup, yatırım tavsiyesi değildir. Bence küçük ölçekli şirketler güzel potansiyel barındırabileceği gibi, yüksek risk de içerebilir. Bu sebeple herkesin kendi araştırması ve kendi kararı en doğru olanıdır. Herkese sağlıklı günler dilerim. #BNTAS

• • •

Missing some Tweet in this thread? You can try to

force a refresh