1/ Présentation de #CAFOM

Le groupe CAFOM est aujourd'hui leader dans l'aménagement de la maison en Outre-Mer et via son site vente-unique.com, couvrant toute l'Europe.

Partis de rien et construit aux forceps, voici l'histoire du Groupe.

Le groupe CAFOM est aujourd'hui leader dans l'aménagement de la maison en Outre-Mer et via son site vente-unique.com, couvrant toute l'Europe.

Partis de rien et construit aux forceps, voici l'histoire du Groupe.

2/ À l’origine de CAFOM, 3 hommes : Hervé Giaoui, Luc Wormser et André Saada.

Très jeunes, ils quittent Nice pour les Antilles, afin d'y vendre au porte à porte des téléviseurs et du matériel hi-fi, en s’approvisionnant directement au Japon et aux États-Unis.

Très jeunes, ils quittent Nice pour les Antilles, afin d'y vendre au porte à porte des téléviseurs et du matériel hi-fi, en s’approvisionnant directement au Japon et aux États-Unis.

3/ Quelques années plus tard, ils ajoutent des meubles, puis ils développent des franchises pour But. La machine est lancée, les partenariats s’enchaînent.

4/ Le groupe CAFOM, créé en 1985, sera coté en bourse à partir de 2005. Aujourd’hui, le groupe possède une trentaine de magasins en Outre-Mer pour un CA d’environ 300m€.

5/ En 2006, le groupe crée vente-unique, site spécialisé dans la vente de meubles en ligne et directlowcost, qui importe des meubles directement d’Asie pour les revendre à des professionnels.

6/ C’est une nouvelle réussite de CAFOM qui arrive à pénétrer un marché a priori compliqué. Aujourd'hui, Vente-Unique, c'est près de 150m€ de chiffres d'affaires dans 11 pays en Europe. CAFOM en détient 63%.

7/ Le groupe s’articule donc autour de deux piliers majeurs : l’exploitation de magasins physiques en outre-mer, et la participation dans des sites e-commerce, soutenus par un savoir-faire dans l'approvisionnement et la logistique.

8/ 2011 : CAFOM achète Habitat. Acteur historique dans le marché de l'ameublement (retailer & designer) mais n'ayant plus la taille pour être profitable.

Fin 2020 : CAFOM annonce sa revente, il n’a jamais su redresser Habitat.. malgré le renfort d'un certain Arnaud Montebourg.

Fin 2020 : CAFOM annonce sa revente, il n’a jamais su redresser Habitat.. malgré le renfort d'un certain Arnaud Montebourg.

9/ Habitat a consommé près d'une 100aine de millions d'euros en dix ans. Le retail offre de magnifiques opportunités, mais la destruction de valeur peut aussi aller très vite.

Notons que CAFOM a dû payer de l’ordre de 20 M€ pour se débarrasser d’Habitat.

Notons que CAFOM a dû payer de l’ordre de 20 M€ pour se débarrasser d’Habitat.

10/ Coté actionnariat, les dirigeants possèdent près de 70% de l’entreprise. La plupart sont les fondateurs, et reste très discrets.

11/ Tous les actionnaires dirigeants du Groupe exercent des fonctions opérationnelles, ce qui nous offre une certaine confiance dans l’alignement des intérêts entre les actionnaires minoritaires et les dirigeants. Et leur historique joue en leur faveur.

12/ CAFOM s'est donc recentré sur ses 2 joyaux :

- Vente-unique, dirigé par Sacha Vigna, vend du mobilier en ligne, en Europe, pour un CA de ~150m€.

- Vente-unique, dirigé par Sacha Vigna, vend du mobilier en ligne, en Europe, pour un CA de ~150m€.

13/ Son modèle repose sur de la vente via son site de produits achetés directement aux usines de productions, en minimisant les intermédiaires. Vente-unique est probablement le leader de la gamme “bon marché” dans le secteur de l’ameublement en ligne.

14/ En proposant des produits à un prix ultra-compétitif, V-U a pu profiter du shift de la consommation vers le e-commerce, accéléré en 2020.

C’est aujourd’hui un des acteurs majeurs sur le secteur européen de l’ameublement en ligne.

La part de CAFOM est valorisée à 100m€

C’est aujourd’hui un des acteurs majeurs sur le secteur européen de l’ameublement en ligne.

La part de CAFOM est valorisée à 100m€

15/ - Son joyau historique, c'est son pôle Outre-Mer où il distribue des produits pour la maison via 29 magasins sous les enseignes BUT, Darty, Habitat, First Deco et Musique et Son, et plus récemment Nature et Découvertes.

L'Outre-Mer, c'est ~200m€ de CA.

L'Outre-Mer, c'est ~200m€ de CA.

16/ La vente en ligne n’existe quasiment pas en Outre-mer pour ces gammes de produits, mais en anticipation, le groupe lance actuellement des sites aux noms de ses franchises sur tous ces territoires.

17/ Les perspectives en Outre-mer nous semblent très favorables, avec des régions qui pourraient amener à être de plus en plus prisés par des personnes aisées, forts consommateurs, décidant de s’y installer en télétravail

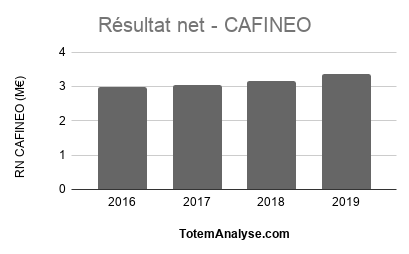

18/ CAFOM exerce aussi une activité de crédits à la consommation, via Cafineo, une joint-venture avec Cetelem détenue à 49 % par le Groupe. Cafineo a réalisé en 2019, un résultat net de 3,3M€. Dans ce secteur, la valeur se matérialise souvent dans les services financiers.

19/ Pour avoir visité des magasins, la carte est vraiment mise en avant partout.

L'expansion des magasins, c’est donc à la fois la création d'un vrai MOAT, mais aussi le développement de cette pépite en parallèle.

L'expansion des magasins, c’est donc à la fois la création d'un vrai MOAT, mais aussi le développement de cette pépite en parallèle.

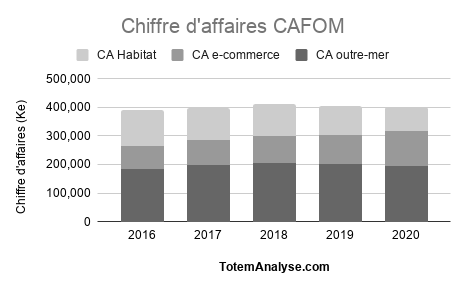

20/ Au niveau du financier, on constate que le CA de CAFOM est relativement stable depuis 5 ans => baisse d'Habitat et croissance de vente-unique.

Aujourd’hui, délesté d’Habitat, le groupe tend vers un équilibre 50/50 entre les deux pôles restants.

Aujourd’hui, délesté d’Habitat, le groupe tend vers un équilibre 50/50 entre les deux pôles restants.

21/ En analysant la décomposition du résultat net sur les dernières années, ça saute aux yeux : Habitat était un gouffre financier et sa cession va transformer le groupe. Les entités poursuivies sont à la fois en croissance et rentables.

22/ En 2020 CAFOM a renforcé sa trésorerie (~25M€) et réduit son endettement net (37M€ contre 63 M€ un an plus tôt). Elle a levé 28m€ de dettes via des PGE, et vendu l'entrepôt logistique de Cergy pour 8,5M€.

23/ Valorisation

Vente-unique (63%) =105M€

CAFINEO (49%) =25M€ (RN 3,3M€)

Outre-mer (hors CAFINEO) =65M€ (RN 6,29M€)

Logistique: 0

+ cash =25M€

+ Cession entrepôt =8,5M€

- dettes =73M€

- Cession Habitat =30M€

Valorisation ~140M€, soit 15€/action (vs cours à 10€)

Vente-unique (63%) =105M€

CAFINEO (49%) =25M€ (RN 3,3M€)

Outre-mer (hors CAFINEO) =65M€ (RN 6,29M€)

Logistique: 0

+ cash =25M€

+ Cession entrepôt =8,5M€

- dettes =73M€

- Cession Habitat =30M€

Valorisation ~140M€, soit 15€/action (vs cours à 10€)

24/ Avec vente-unique en croissance et la nouvelle logistique, un investisseur avec une vision à moyen terme(2-3 ans), peut viser une valo de 180M€ (19,5€/action). D’ici là, nous pourrions avoir un groupe, idéalement positionné, quasi libre de dette et générant 20M de RN/an

Retrouvez notre article complet ici => totemanalyse.com/2021/03/31/caf…

😊

😊

• • •

Missing some Tweet in this thread? You can try to

force a refresh