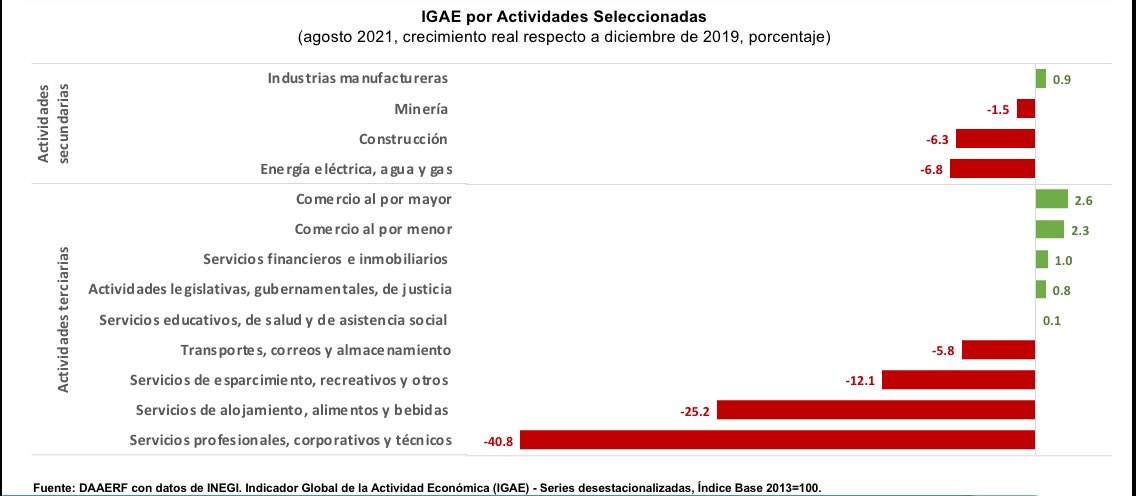

(1 de n) La economía mexicana se perfila hacia una coyuntura adversa que requerirá una mejor política fiscal.

Lamentablemente, ni en Hacienda ni en Palacio Nacional hay señales de cambio de rumbo (especialmente en la estrategia de gasto).

@econokafka @raymundotenorio @macariomx

Lamentablemente, ni en Hacienda ni en Palacio Nacional hay señales de cambio de rumbo (especialmente en la estrategia de gasto).

@econokafka @raymundotenorio @macariomx

(2 de n) Mexico enfrentará en un horizonte de 12 a 18 meses (quizá antes) una salida de recursos financieros, como resultado del aumento de las tasas de interés en EEUU, que a su vez responderá a un aumento en las expectativas de inflación en ese país.

(3 de n) El aumento en la expectativa de inflación ya está generando ajustes en las tasas de interés de los bonos del tesoro de EEUU con vencimientos de mediano y largo plazo.

(4 de n) Los aumentos en las tasas de EEUU ya han provocado una menor tenencia de bonos mexicanos en manos de inversionistas extranjeros.

En la gráfica pueden ver el aumento en la tasa del Bono M a 10 años asociado a la reducción en la tenencia por parte de extranjeros.

En la gráfica pueden ver el aumento en la tasa del Bono M a 10 años asociado a la reducción en la tenencia por parte de extranjeros.

(5 de n) El problema de este comportamiento en las tasas, es que Banxico comienza a enfrentar un escenario en el que le será difícil seguir reduciendo las tasa de interés de referencia. De hecho, algunos analistas piensan que este año ya no habrá reducción en la tasa.

(6 de n) Si en el 2022 Banxico se ve en la necesidad de aumentar la tasa de referencia (como resultado del aumento de las tasas en EEUU), habrá terminado el ciclo de política monetaria expansiva y el país no tendrá herramientas que impulsen a la economía.

(7 de n) El aumento de las tasas de interés en Mx provocará un debilitamiento de la modesta recuperación de la economía mexicana, que será impulsada únicamente por las exportaciones.

(8 de n) El mercado interno seguirá con una débil recuperación, en lo correspondiente al consumo y la inversión privada, acentuada con la pérdida de confianza de consumidores y empresarios, en el futuro de la economía.

(9 de n) Así que la recuperación del empleo también será lenta.

Entre marzo de 2020 y febrero de 2021 aún faltaban por recuperarse 5 millones de empleos de tiempo completo.

Entre marzo de 2020 y febrero de 2021 aún faltaban por recuperarse 5 millones de empleos de tiempo completo.

(10 de n) Para mitigar el impacto esperado de este escenario, es necesario reconfigurar, desde ya, la estrategia de la inversión pública. En lugar de destinar miles de millones de dólares a Pemex, se debería implementar un programa de gasto en infraestructura de conectividad.

(11 de n) Esto impulsaría al sector de la construcción, que a su vez detonaría nuevos proyectos de inversión privados.

Sin ese cambio de estrategia (que se puede lograr desde el Congreso de la Unión), el país seguirá sufriendo los efectos de un mal manejo de la crisis económica.

Sin ese cambio de estrategia (que se puede lograr desde el Congreso de la Unión), el país seguirá sufriendo los efectos de un mal manejo de la crisis económica.

(12 de 12) Y también seguiremos observando una fuerte salida de recursos (ahorro externo negativo) asociada al deterioro de la confianza de muchos inversionistas en el rumbo del país.

En el 2020 la salida de recursos superó los 21,000 millones de dólares. 🤷🏻♂️

En el 2020 la salida de recursos superó los 21,000 millones de dólares. 🤷🏻♂️

• • •

Missing some Tweet in this thread? You can try to

force a refresh