LEITURA DE BALANÇO: #BEEF3 Durante a leitura do balanço da Minerva fiquei tentando relacionar a Deusa da sabedoria (equivalente romana da deusa grega Atena) com o business de frigorifico, mas ñ tive êxito neste pensamento filosófico, sem mais delongas vamos a contabilidade raiz!

Balanço: bem objetivo destaco as principais contas em que veremos as aberturas em notas explicativas.

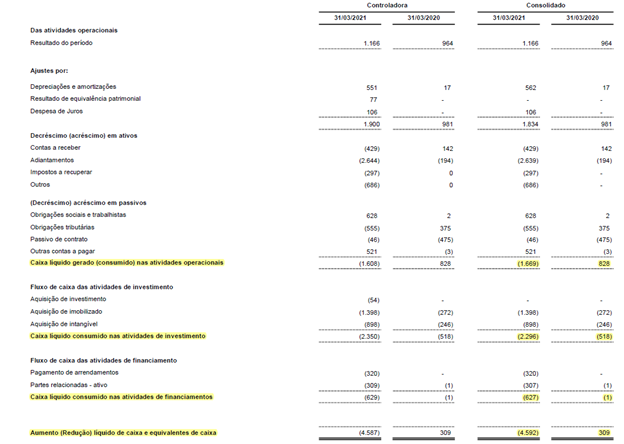

Fluxo de caixa: alguns movimentos exoticos em que efeito do contas a receber andou na contra mão do estoque. Redução na captação de empréstimos e efeitos negativos de Dividendos/ações em tesouraria.

Contas a receber: Ponto curioso aqui é que dobrou a provisão de PDD porém se for ver o saldo Vencidos acima de 91 dias a provisão não cobre nem metade. A questão aqui é se temos um histórico com saldo vencido quase constante PQ não muda o prazo d pgto OU não aumenta o PDD?

Ativo biológico: A empresa está em uma constância de crescimento através de aquisições.

Tributos a recuperar: Fiquei com uma dúvida, se temos 1,2 bi de tributos e 90% deste saldo está no Circulante quer dizer que tenho certeza que este valor é liquido e será realizado dentro do exercício em sua totalidade, será ?

Partes relacionadas: A empresta tem 3 bi a receber X 1,4 bi a pagar. Interessante que as maiores posições estão em Bahamas (Overseas) e Luxemburg. Ademais a Athena é a junção de empresas aqui na quebrada latino-americana.

Remuneração a ADM & Outorga: 11,2% de aumento a Diretoria e redução de 53% do Lucro Líquido, CURTO MUITO! E achei bem interessante este call a preço médio de R$6,16.

Investimento: Vcs leram o q eu coloquei na nota de Partes relacionadas ? Se não volta lá.. olha q legal as mesmas empresas com ponta passiva/ativa temos elas operando com passivo descoberto em bilhões.

Empréstimos: 11,5 bilhões bem "caros"

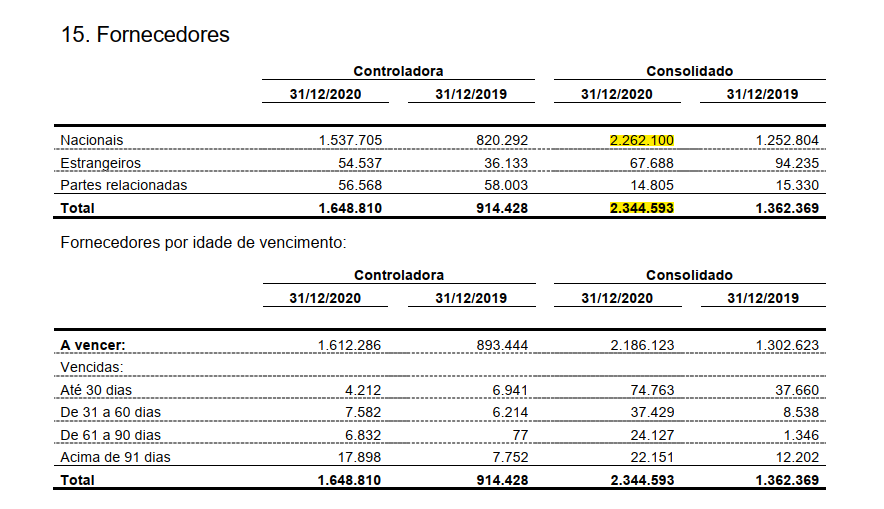

Fornecedor: Quase dobrou o valor e ainda temos 7% do saldo vencido.

Impostos a pagar: Pensa comigo, eu tenho uns 213 milhões a pagar de impostos e no ativo eu tenho 1,2 bilhão a compensar... a conta fecha ?

Contigência: Estou ficando fã desta nota explicativa, registrado no balanço temos 40 milhões, porém temos de causas possíveis não registradas (em amarelo) mais 272 milhões.

• • •

Missing some Tweet in this thread? You can try to

force a refresh