LEITURA DE BALANÇO: #Smiles Fidelidade SA para o mercado financeiro #SMLS3 e para os mais íntimos =)

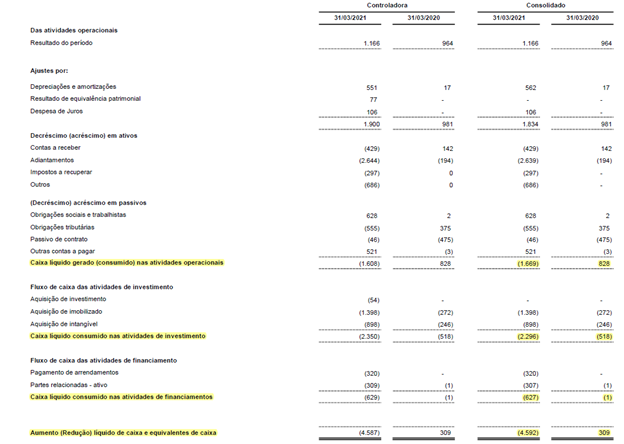

Balanço: Principais saldos sem amarelo, basicamente andou de lado de 31.12 para 31.03

Contas a receber: queda de +/- 73 milhões, ponto interessante é que 100% do saldo é A VENCER, pois o risco da operação fica basicamente com a Bandeira/Banco.

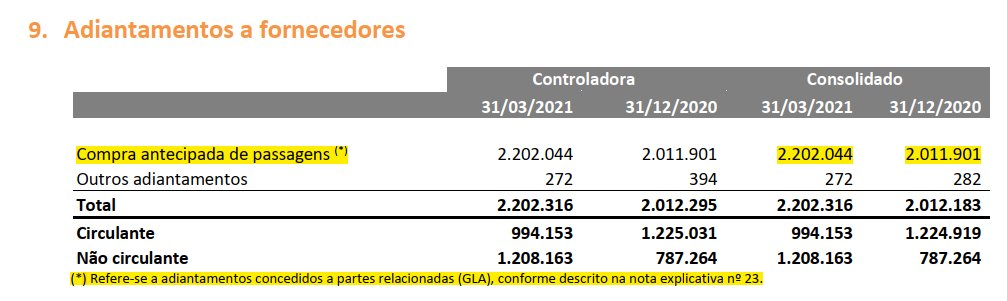

Adto a fornecedores: Maior saldo do balanço, representa 65% do Ativo total. Tal operação é com partes relacionadas e são centralizadas em compra de passagem.

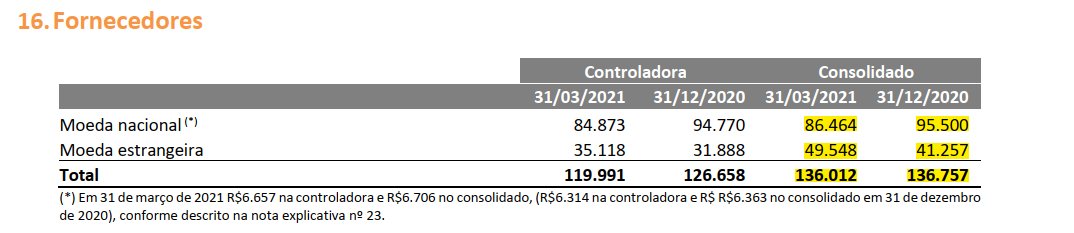

Fornecedor: Saldo basicamente andou de lado entre os TRIs.

Receita diferida: Este saldo fica no passivo e é reconhecido no resultado no momento da utilização dos pontos. Vale a leitura do texto bem explicado na nota (grifado). Logo entendemos que a Smile tem1,6 bilhões que irá ocorrer no futuro mediante consumo do cliente.

Contingência: A Smile tem 28 milhões de contingência sendo ela concentrada em causas trabalhistas. Porém temos 179 milhões não registrados que são causas possíveis.

Partes relacionadas: O saldo que mostrei de adto a fornecedores basicamente é com a GLA (Gol linhas áreas) totalizando 2,2 BI "pendurado" de passagens áreas entre as empresas, conforme mostra em nota de rodapé a operação teve um desconto de 3,68%.

• • •

Missing some Tweet in this thread? You can try to

force a refresh