Pengalaman beli rumah dengan KPR Syariah - Sebuah THREAD

Gue disini mau cerita tentang proses beli rumah via KPR, sejujurnya banyak hal yang bisa gue ceritain tentang proses pencarian rumah sampai dapet, tapi mungkin itu bakal gue simpen dulu buat dibahas di lain waktu kali ya. Yang ini fokus ke KPRnya dulu.

Jadi seperti yang temen temen tau untuk 3 Bank Syariah di BUMN baru aja merger di bulan Februari kemarin, nama barunya jadi BSI. Info tentang KPR pakai BSI ini emang masih sedikit sekali, kemarin pun info yang saya dapat hampir SALAH SEMUA sampai dapet info resmi dari banknya.

Oke kita cerita mulai dari awal, jadi ceritanya kita sudah dapat rumah yang cocok, developer sudah kerjasama dengan bank, dan kita cukup bayar booking fee sebesar 5jt untuk step awalnya.

Booking fee ini sifatnya untuk mengikat rumahnya, karena di masa ini data kita akan diserahkan bank untuk di BI Checking, dan untuk penentuan plafon pinjaman yang akan didapatkan sesuai dengan credit score dan kemampuan bayar.

waktu itu, kita langsung gas aja karena booking fee bakal dikembalikan jika plafon yang didapat tidak sesuai, jadi menurut kita ini nothing to lose, yang penting waktu kita tahu dulu plafon yang didapat, margin bank dan cicilan yang harus dibayar.

Singkat cerita prosesnya ini 2 minggu, ada hari dimana orang banknya telfon dan verifikasi semua data data diri. Saat itu kita cukup percaya diri karena penggunaan credit card selalu hanya jadi alat bayar dan tidak ada cicilan lain juga.

Dan yang paling krusial lagi adalah untungnya sekarang saya bekerja di subsidiary corporate, jadi karyawan tetap lebih 2 tahun, dan secara bisnis tidak terlalu terdampak karena pandemi.

Kayaknya ini akan bermasalah kalau saya bekerja di startup/ baru aja pindah ke company lain

Kayaknya ini akan bermasalah kalau saya bekerja di startup/ baru aja pindah ke company lain

Setelah menunggu kurang lebih 2 minggu, hasilnya keluar.

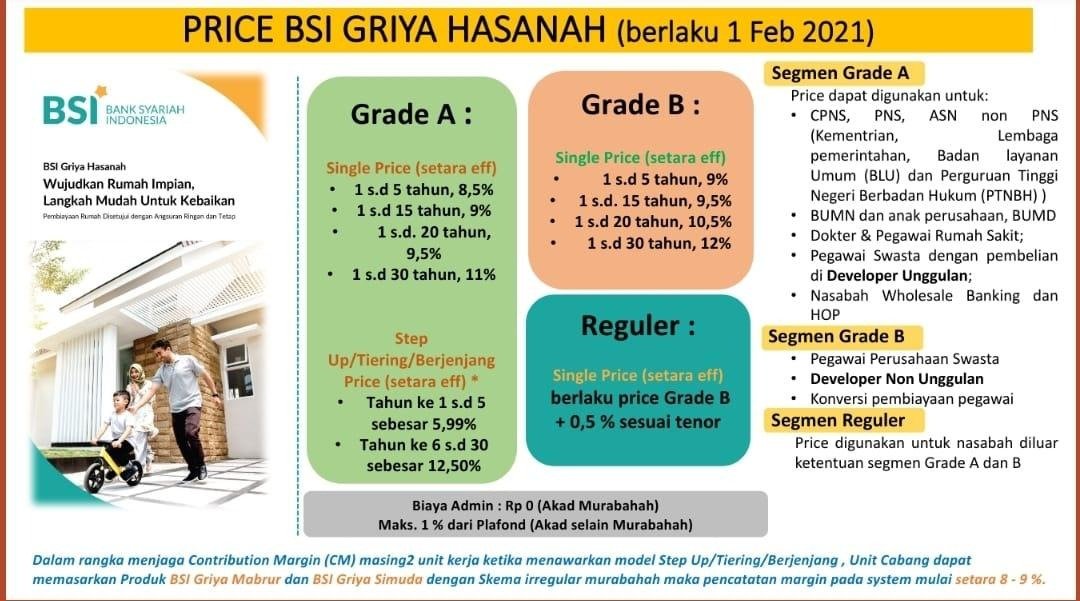

Saya inget banget kalau agen marketing rumahnya itu kirim deck dari BSI bilang kalau bunga KPR untuk Grade A (ASN dan BUMN) itu ada di 8,5-11% sedangkan Grade B itu 9-12%, tapi ternyata..

Saya inget banget kalau agen marketing rumahnya itu kirim deck dari BSI bilang kalau bunga KPR untuk Grade A (ASN dan BUMN) itu ada di 8,5-11% sedangkan Grade B itu 9-12%, tapi ternyata..

Ternyata margin bank yang saya dapat ada di angka 6,19% untuk tenor selama 20 tahun, dan kita mendapatkan full plafon untuk pembiayaan rumahnya.

Akhirnya setelah penuh pertimbangan, kita memutuskan untuk melanjutkan proses KPR dengan spesifikasi yang sudah ditentukan oleh bank.

Akhirnya setelah penuh pertimbangan, kita memutuskan untuk melanjutkan proses KPR dengan spesifikasi yang sudah ditentukan oleh bank.

Sekitar seminggu kemudian kita melakukan Akad Jual Beli (AJB) di tempat Notaris.

Akad dilakukan secara Murabahah, itu artinya total margin bank sudah di state di awal dan kita hanya akan membayar cicilan secara Fixed/Flat selama 20 tahun sesuai dengan nominal Akadnya.

Akad dilakukan secara Murabahah, itu artinya total margin bank sudah di state di awal dan kita hanya akan membayar cicilan secara Fixed/Flat selama 20 tahun sesuai dengan nominal Akadnya.

*AJB = Akta jual beli. Selesai akad, kita akan langsung diminta untuk deposit uang setara nominal cicilan, dan dijadikan dana mengendap.

Dan cicilan akan di auto debet tiap tanggal 25.

Di titik ini, semuanya sudah selesai. Dan kita tinggal menunggu akta rumah selesai diproses.

Dan cicilan akan di auto debet tiap tanggal 25.

Di titik ini, semuanya sudah selesai. Dan kita tinggal menunggu akta rumah selesai diproses.

Oh ya, BSI ini sistemnya masih belum fully integrated, jadi beberapa sistem masih ngikut bank sebelumnya. Jadi tiap bank mungkin akan memiliki jawaban berbeda tergantung dia dari bank apa sebelumnya.

Contoh paling simple adalah, skema cicilan untuk yang Ex-BNI dia tidak menyediakan untuk skema yang cicilan step up (Rendah di awal kemudian tinggi di akhir), tapi kalau daftarnya melalui Mandiri (kalau tidak salah) bisa.

Jadi seperti itu gaes, terimakasih sudah menyimak threadnya ya, semoga bisa memantu teman teman yang cari info tentang KPR Syariah ini, untuk thread pencarian rumah, nanti menyusul. (kalau ga malas) haha✨

Oh ya, ada sedikit term yang membingungkan dan bikin rancu.

Jadi kalau sesuai dengan deck BSI, Grade A bisa dapat rate 9,5% untuk 20 tahun itu dia menggunakan hitungan Effective Rate.

6,19% yang saya dapat itu menggunakan hitungan Flat Rate.

Sebenarnya ini sama saja.

Jadi kalau sesuai dengan deck BSI, Grade A bisa dapat rate 9,5% untuk 20 tahun itu dia menggunakan hitungan Effective Rate.

6,19% yang saya dapat itu menggunakan hitungan Flat Rate.

Sebenarnya ini sama saja.

Effective Rate, margin bank tiap tahun akan menyesuaikan dengan sisa pinjaman.

Flat Rate, margin bank dihitung berdasarkan nominal awal pinjaman.

Flat Rate, margin bank dihitung berdasarkan nominal awal pinjaman.

Tambahan : “Kalau KPRnya mau dilunasi sebelum tenor gimana, misal setelah 10tahun abis itu cash keras buat ngelunasin?”

Kemarin saya juga sudah tanya bank terkait hal itu, jawabannya “Bisa”. Tetapi..

Kemarin saya juga sudah tanya bank terkait hal itu, jawabannya “Bisa”. Tetapi..

Tetapi karena margin bank sudah di state di awal, jadi skemanya bakal beda dengan Bank Konvensional, ketika bank konvensional kota diharuskan melunasi pokok hutang + bayar denda pinalti.

Kalau untuk Syariah jatuhnya kita bayar sisa hutangnya semua tetapi mendapat “Diskon”.

Kalau untuk Syariah jatuhnya kita bayar sisa hutangnya semua tetapi mendapat “Diskon”.

Simulasinya perbedaannya gini :

Konven:

- Pinjaman 500jt

- Tenor sudah 5 tahun jalan 5 tahun lagi lunas

- Sisa hutang pokok 300jt

- Untuk pelunasan biasanya bakal diminta 300jt+penalti (2%)

Sedangkan kalau syariah..

Konven:

- Pinjaman 500jt

- Tenor sudah 5 tahun jalan 5 tahun lagi lunas

- Sisa hutang pokok 300jt

- Untuk pelunasan biasanya bakal diminta 300jt+penalti (2%)

Sedangkan kalau syariah..

Syariah :

- Pinjaman awal 500jt, tetapi karena akadnya murabahah langsung di state margin bank di awal yaitu 500jt juga

- Total Pinjaman 1M

- Tenor sudah 5 tahun jalan 5 tahun lagi lunas

- Sisa hutang 500jt

- Untuk pelunasan biasanya bakal ada keringanan 500jt-diskon

- Pinjaman awal 500jt, tetapi karena akadnya murabahah langsung di state margin bank di awal yaitu 500jt juga

- Total Pinjaman 1M

- Tenor sudah 5 tahun jalan 5 tahun lagi lunas

- Sisa hutang 500jt

- Untuk pelunasan biasanya bakal ada keringanan 500jt-diskon

Tapi kalau Syariah memang sifatnya harus pengajuan dan diskon yang didapat itu bank yang akan menghitung mempertimbangkan resiko+keuntungannya.

Karena in the end, ketika kita udah bayar lunas dan bank merasa udah dapat keuntungan yang cukup. harusnya disini semuanya win-win.

Karena in the end, ketika kita udah bayar lunas dan bank merasa udah dapat keuntungan yang cukup. harusnya disini semuanya win-win.

Ini saya dapat info dari pihak bank (Ex BNI Syariah), dan pihak bank juga ada beberapa case study yang nasabahnya melakukan hal demikian.

Mungkin bisa berbeda beda info tiap bank karena kadang kayak gini itu keputusan cabang, saya sarankan sih tetap bertanya ketika mau Akad.

Mungkin bisa berbeda beda info tiap bank karena kadang kayak gini itu keputusan cabang, saya sarankan sih tetap bertanya ketika mau Akad.

Satu info lagi yang tidak kalah penting, dalam perjanjian akadnya sebenarnya ada biaya lain lain, satu biaya yang menurut saya krusial adalah Asuransi Jiwa.

Saya harus bayar premi yang nantinya dapat nominal ganti rugi kalau meninggal dunia sebesar plafon pinjaman.

Saya harus bayar premi yang nantinya dapat nominal ganti rugi kalau meninggal dunia sebesar plafon pinjaman.

Kenapa ini penting? Jadi at least ketika nanti saya tiba tiba meninggal, keluarga yang ditinggal tidak akan terbebani akan cicilan.

Dan sebagai yang meninggal tidak mati dengan menginggalkan hutang. hahaha (penting nih)

Dan sebagai yang meninggal tidak mati dengan menginggalkan hutang. hahaha (penting nih)

Pertanyaan tambahan : “Dam kalau telat bayar gimana? Ada denda? Atau gimanakah?”

Jadi info dari pihak bank kemarin, di sistem yg syariah haram hukumnya nambahin biaya lain yg sudah disepakati di saat akad, dan ini termasuk denda, yang disarankan oleh pihak bank adalah..

Jadi info dari pihak bank kemarin, di sistem yg syariah haram hukumnya nambahin biaya lain yg sudah disepakati di saat akad, dan ini termasuk denda, yang disarankan oleh pihak bank adalah..

Selalu info ke pihak bank kalau kita nanti ada kemungkinan telat bayar.

Nanti dengan bank akan dibicarakan solusinya, entah itu penundaan pembayaran ataupun restrukturisasi skema cicilan. Disini bank bakal membantu kita semaksimal mngkin agar credit scoring kita tetap sehat.

Nanti dengan bank akan dibicarakan solusinya, entah itu penundaan pembayaran ataupun restrukturisasi skema cicilan. Disini bank bakal membantu kita semaksimal mngkin agar credit scoring kita tetap sehat.

Apa itu Credit Scoring? Sebenernya ini istilah bank aja untuk menentukan apa kita ini kalau dipinjemin duit bakal ngembaliin tepat waktu atau ga.

Logikanya makin tinggi credit scoring makin rendah resiko gagal bayar, makin tinggi pinjeman yg mau dikasih bank ke kita.

Logikanya makin tinggi credit scoring makin rendah resiko gagal bayar, makin tinggi pinjeman yg mau dikasih bank ke kita.

Kadang orang juga menyebutnya dengan BI Checking, karena memang database terpusat di BI dan sumber datanya bisa dari segala produk keuangan yg sifatnya Kredit (Bayar dulu bayar belakangan contoh : Paylatter, Credit Card).

Balik lagi jadi tidak ada denda kalau telat bayar, hanya baiknya tetap info ke bank kalau akan ada keterlambatan karena kebutuhan urgent lain, bank akan bantu.

kalau misal tidak info bank dan terjadi telat bayar, ini akan berefek ke credit scoring, kita akan dicap jelek oleh BI.

kalau misal tidak info bank dan terjadi telat bayar, ini akan berefek ke credit scoring, kita akan dicap jelek oleh BI.

• • •

Missing some Tweet in this thread? You can try to

force a refresh