LEITURA DE BALANÇO: Magazine Luiza S.A. ou para os moradores de Franca, SP apenas #Magalu ou #Lu ou para a galerinha do mercado financeiro #MGLU3

BALANÇO: Destaco as principais contas em que veremos as aberturas em notas explicativas/twittes.

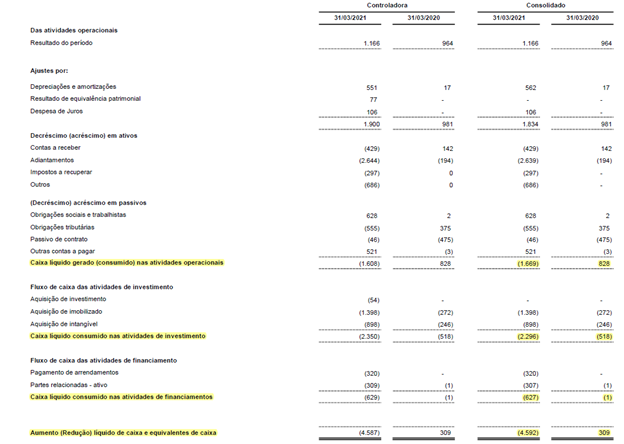

DFC/Caixa: Caixa operacional negativo em 487 M (principais impactos em provisão de contingência, estoques, fornecedores e outras contas), Caixa de investimento negativo em 197M e Caixa de financiamento negativo em 356 M, totalizando 1,04 BI de redução de caixa.

Contas a receber: Reduziu aumentou o prazo médio de recebimento de 36 dias para 37 dias e na contra mão reduziu as contas a receber, interessante né? Não era para ser ao contrário por logica ?

Estoque: Aumento considerável que afetou o diretamente o fluxo de caixa na linha de operacional.

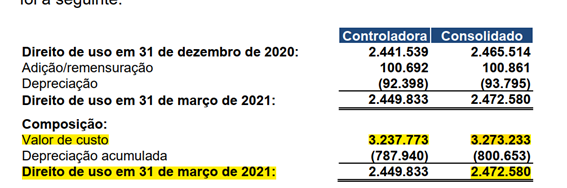

Direito de Uso/Arrendamento: Atualmente a empresa tem 3,2 bi de Ativo de direito de uso VS 2,5 de passivo de arrendamento (natural o descasamento entre ativo e passivo).

Imobilizado: Chegando perto dos 45% do ativo imobilizado total já depreciado, mostra que no longo prazo a empresa irá investir mais (ou não) para melhorar a vida útil destes ativos.

Fornecedores: Se o Estoque subiu por lógica os fornecedores eram para subir também, porém vemos o efeito ao contrário temos queda nos Forn. O q significa q o Giro dos pgt ficou + apertado comparado com o giro do estoque, agora faça uma reflexão no CX operacional negativo...

Empréstimos: Financiamento “barato” e detalhe que 50% dele irá ser pago ainda este ano.

Outras contas a pagar: A Vendas pendentes de entrega nada mais do que a aplicação do IFRS15 ou para alguns corte da receita ou para outros Cutoff.

Contingência: atualmente temos 1,1 BI de provisão de contingência concentrado em tributário e detalhe que temos mais 1,9 BI de provisão “fora do balanço” por ser de caráter possível.

Margem: Eu li umas materias falando que a margem melhorou, mas vamos pegar o Core da Maglu q é varejo... observe minha conta abaixo, deixando apenas os números de varejo piorou em 1%.

Lucro: Maglu deu lucro , deu de 258 M porém se olhar a nota de Outras Receitas/Despesas temos uma reversão de provisão de 330 M (detalhes grifados) se tira este item oneoff temos um Prejuízo.

• • •

Missing some Tweet in this thread? You can try to

force a refresh