LEITURA DE BALANÇO: GetNinjas S.A ou para os moradores Avenida Brigadeiro Faria Lima, no município de São Paulo apenas #GetNinja ou para a galerinha do mercado financeiro #NINJ3

BALANÇO: Destaco as principais contas em que veremos as aberturas em notas explicativas/twittes.

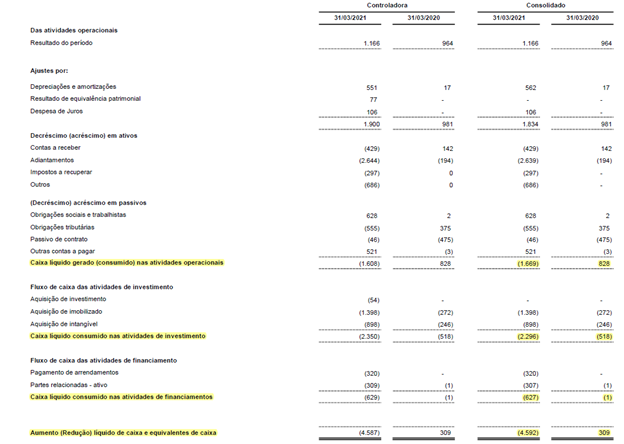

DFC/Caixa: Caixa operacional negativo em 4,4M, Caixa de investimento negativo em 0,3M e Caixa de financiamento positivo em 39M (principais impactos em redução do caixa por Contas a receber, outros ativos e entrada do caixa do IPO), totalizando 34,6M de aumento de caixa.

Contas a receber: Aumento do contas a receber sendo seu saldo 100% A Vencer, além disso a empresa não registra PDD pois ela opera basicamente com Cartão de crédito.

Outros ativos: Conforme IAS 32/CPC 39 os custos de IPO devem entrarem liquido no Patrimônio liquido, a duvida que fica é pq a empresa contabilizou isso em Outros ativos ??? Eu li a norma e não achei nada que possa fazer isso, alguém consegue me ajudar pq a empresa fez isso?

Fornecedores: Aumento de 88%, sendo que o saldo fica concentrado no fornecedor Google

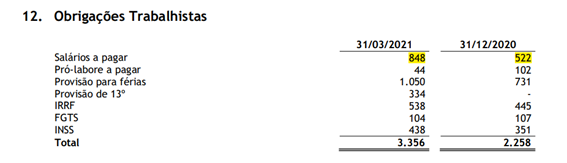

Obrigação trabalhista: Aumento de 62% na folha de pagamento.

Adiantamento: Pelo texto dá para entender que esta conta é como se fosse uma “conta corrente” com o profissional que utiliza a plataforma.

Remuneração: Saldo total aumentou 173% sendo que este saldo é destinado a Diretoria e pessoas chaves. Interessante ver que Benefícios (bônus, auxílios para educação, saúde, alimentação e encargos) aumentou 540% em 1 ano.

Despesa: Basicamente ficou concentrado em Salários (como vimos acima) e Propaganda e publicidade.

Imposto de renda Diferido: A norma contábil (IFRS) de IR Diferido permite constituir IR diferido ativo apenas se a empresa tem projeção de consumir ele no futuro, logo ter lucro...e neste caso ela não está constituindo, pq será?

ERRATA do fluxo de caixa: aonde se Lê IPO o correto seria integralização de capital.

• • •

Missing some Tweet in this thread? You can try to

force a refresh