Hola! Hoy hablaremos de unas de las mejores compañías del sector healthcare del mundo, Thermo Fisher Scientific $TMO.

Veremos su modelo y sus líneas de negocio, management, crecimientos, retornos, precios objetivos…

Veremos su modelo y sus líneas de negocio, management, crecimientos, retornos, precios objetivos…

$TMO es el líder mundial al servicio de la ciencia, no desarrolla medicamento, si no que provee productos y servicios.

Tiene más de 400000 clientes

Cuenta con 6 marcas:

- Thermo Scientific

- Applied Biosystems

- Invitrogen

- Fisher Scientific

- Unity Lab Servicies

- Patheon

Tiene más de 400000 clientes

Cuenta con 6 marcas:

- Thermo Scientific

- Applied Biosystems

- Invitrogen

- Fisher Scientific

- Unity Lab Servicies

- Patheon

$TMO segmenta sus ventas en 4 grandes grupos, que a su vez están segmentados subgrupos que mencionaré, pero que me son imposible abarcar en un hilo

- Life Science Solutions (35%)

- Analytical Instruments (15%)

- Specialty Diagnostics (15%)

- Laboratory Products & Services (35%)

- Life Science Solutions (35%)

- Analytical Instruments (15%)

- Specialty Diagnostics (15%)

- Laboratory Products & Services (35%)

LIFE SCIENCE SOLUTIONS (35%)

Reactivos y sustancias para la producción de medicamentos, vacunas, diagnóstico de infecciones y enfermedades.

Incluye 4 segmentos principales:

- Biociencia

- Ciencia Genética

- Secuencia clínica de próxima generación

- Bioproducción

Reactivos y sustancias para la producción de medicamentos, vacunas, diagnóstico de infecciones y enfermedades.

Incluye 4 segmentos principales:

- Biociencia

- Ciencia Genética

- Secuencia clínica de próxima generación

- Bioproducción

ANALYTICAL INSTRUMENTS (15%)

Instrumentos, software y servicios usados en laboratorios, líneas de producción y campos.

Usado por biofarmacéuticas, universidades, gobiernos...

3 segmentos principales:

- Cromatografía

- Análisis de químicos

- Análisis de materiales y estructuras

Instrumentos, software y servicios usados en laboratorios, líneas de producción y campos.

Usado por biofarmacéuticas, universidades, gobiernos...

3 segmentos principales:

- Cromatografía

- Análisis de químicos

- Análisis de materiales y estructuras

SPECIALTY DIAGNOSTICS (15%)

Ofrecen una gama de kits diagnósticos, e instrumentos, usados para aumentar la velocidad y acierto de los diagnósticos

5 segmentos principales:

-Diagnóstico clínico

-Inmunodiagnosis

-Microbiología

-Diagnóstico de trasplante

-Canal de mercado sanitario

Ofrecen una gama de kits diagnósticos, e instrumentos, usados para aumentar la velocidad y acierto de los diagnósticos

5 segmentos principales:

-Diagnóstico clínico

-Inmunodiagnosis

-Microbiología

-Diagnóstico de trasplante

-Canal de mercado sanitario

LABORATORY PRODUCTS AND SERVICES (35%)

"Ofrecen prácticamente todo lo que un laboratorio puede necesitar"

4 Segmentos principales

-Productos de laboratorios

-Químicos de laboratorios

-Canal de mercado de investigación y seguridad

- Servicios fármacos

"Ofrecen prácticamente todo lo que un laboratorio puede necesitar"

4 Segmentos principales

-Productos de laboratorios

-Químicos de laboratorios

-Canal de mercado de investigación y seguridad

- Servicios fármacos

Os dejo un resumen un poco más detallado de la actividad de la empresa.

La compañía divide sus ventas geográficamente en 4 grandes grupos

-North América 53%

-Europa 26%

-Asia-Pacífico 18%

-Resto del Munco 3%

Y en 4 grandes tipos de clientes

-Diagnósticos y cuidado de salud 33%

-Farma y Biotech 38%

-Industrial y Aplicado 13%

-Educación y Gobierno 16%

-North América 53%

-Europa 26%

-Asia-Pacífico 18%

-Resto del Munco 3%

Y en 4 grandes tipos de clientes

-Diagnósticos y cuidado de salud 33%

-Farma y Biotech 38%

-Industrial y Aplicado 13%

-Educación y Gobierno 16%

MOAT

La fuerza de ventas y canales de distribución de $TMO es la mayor de la industria (4 veces mayor que la del siguiente competidor), otorgándole economías de escala y unos altos switching costa a sus clientes.

La fuerza de ventas y canales de distribución de $TMO es la mayor de la industria (4 veces mayor que la del siguiente competidor), otorgándole economías de escala y unos altos switching costa a sus clientes.

Gran parte de sus ingresos pertenecen a investigaciones en laboratorios y no a presupuesto de capital, además de desplazarse hacia los consumibles, que son más recurrentes y menos cíclicos

El estar tan diversificado aumenta el Cross selling

Intangibles: patentes y know-how

El estar tan diversificado aumenta el Cross selling

Intangibles: patentes y know-how

La compañía no solo vende a empresas del sector healthcare, por ejemplo, su microscopio para materiales, Spectra 300, ha sido vendido masivamente a fabricantes de microchips y semiconductores.

Su gasto en CAPEX y R&D es tan grande como el de sus 3 mayores competidores juntos.

Su gasto en CAPEX y R&D es tan grande como el de sus 3 mayores competidores juntos.

COVID

Lejos de verse dañada por la pandemia, $TMO ha estado presenta en todas las fases de la pandemia y se ha consagrado como lider mundial en la venta de PCRs.

Ha construido relaciones con multitud de compañías y gobiernos ➡️(sus gastos aumentarán)

Lejos de verse dañada por la pandemia, $TMO ha estado presenta en todas las fases de la pandemia y se ha consagrado como lider mundial en la venta de PCRs.

Ha construido relaciones con multitud de compañías y gobiernos ➡️(sus gastos aumentarán)

https://twitter.com/MDBBolsa/status/1409523445080199171?s=20

Cuando todo termine, las ventas de algunos de sus productos, como las PCRs, se verán afectadas, pero ahora la compañía ha conseguido una caudal incesante de dinero, que puede dedicarlo a adquisiciones, mejorando las ventas prepandemia.

ADQUISICIONES

$TMO está muy concienciada en la buena asignación del capital, por ello, desde 2010 ha realizado 68 adquisiciones.

Con un TAM de 165B (mercado que ha crecido al 3%-5% anual) la compañía tiene mucho recorrido y cuota de mercado por ganar.

$TMO está muy concienciada en la buena asignación del capital, por ello, desde 2010 ha realizado 68 adquisiciones.

Con un TAM de 165B (mercado que ha crecido al 3%-5% anual) la compañía tiene mucho recorrido y cuota de mercado por ganar.

SERVICIOS CDMO

Con la adquisición de Patheon en 2018, la compañía se metió de lleno en el segmento de Organización de Desarrollo y Fabricación por Contrato.

Mercado que ha tenido crecimientos orgánicos del 9%

Cuenta con 3 marcas

-Fisher Clinical Services

-Patheon

-Brammer

Con la adquisición de Patheon en 2018, la compañía se metió de lleno en el segmento de Organización de Desarrollo y Fabricación por Contrato.

Mercado que ha tenido crecimientos orgánicos del 9%

Cuenta con 3 marcas

-Fisher Clinical Services

-Patheon

-Brammer

El CDMO se basa en la subcontratación de procesos como el desarrollo o fabricación de medicamentos por parte de grandes o pequeñas farmacéuticas, que se apalancan en las facilidades disponibles en $TMO

MANAGEMENT

El CEO de la compañía es Marc N. Casper y lo lleva siendo desde 2009. Tan solo posee el 0.066% de las acciones de la empresa.

Su gestión de capital no ha sido mala, dividendos sin demasiado crecimiento, sin dilución al accionista y buenas compras y adquisiciones.

El CEO de la compañía es Marc N. Casper y lo lleva siendo desde 2009. Tan solo posee el 0.066% de las acciones de la empresa.

Su gestión de capital no ha sido mala, dividendos sin demasiado crecimiento, sin dilución al accionista y buenas compras y adquisiciones.

Los 25 mayores accionistas poseen el 51.73% de la compañía, destacando a Blackrock y Vanguard.

No se han visto ventas por parte de insiders en los últimos meses, aunque sus participaciones se han reducido notablemente.

No se han visto ventas por parte de insiders en los últimos meses, aunque sus participaciones se han reducido notablemente.

COMPETENCIA

Una empresa con tanta líneas de negocio se enfrenta a multitud de competidores, podemos destacar algunos como $ABBV, $ABT, $MDT, $DHR, $LLY …

$TMO ha conseguido sacar pecho en cuanto a rendimiento estos últimos años y así nos lo muestra la empresa.

Una empresa con tanta líneas de negocio se enfrenta a multitud de competidores, podemos destacar algunos como $ABBV, $ABT, $MDT, $DHR, $LLY …

$TMO ha conseguido sacar pecho en cuanto a rendimiento estos últimos años y así nos lo muestra la empresa.

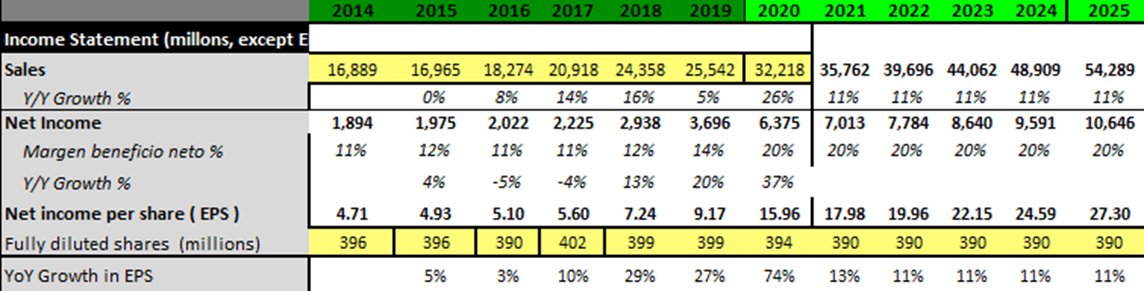

CRECIMIENTOS

Los crecimientos de las ventas y sobre todo de los EPS han sido sobresalientes, dejándonos unos increíbles CAGRS DEL 9.67% y 19.05% respectivamente.

Destacar también el crecimiento de las ventas orgánicas.

Los crecimientos de las ventas y sobre todo de los EPS han sido sobresalientes, dejándonos unos increíbles CAGRS DEL 9.67% y 19.05% respectivamente.

Destacar también el crecimiento de las ventas orgánicas.

Algo parecido pasa con el resto de beneficios y métricas, tendencia claramente alcista y exponencial los últimos dos años.

Conversión EBITDA to FCF cercana al 50% aunque descendente.

CAGR de dos cifras altas en todos los beneficios.

Conversión EBITDA to FCF cercana al 50% aunque descendente.

CAGR de dos cifras altas en todos los beneficios.

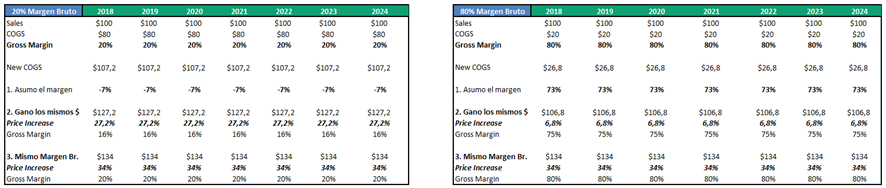

WORKING CAPITAL

El WC se ha más que duplicado en tan solo dos años. Lo que muestra que cada vez hace falta más dinero para llevar a cabo la actividad normal de la empresa

El % respecto a las ventas también ha aumentado, pero los días de inventario se han mantenido muy constantes

El WC se ha más que duplicado en tan solo dos años. Lo que muestra que cada vez hace falta más dinero para llevar a cabo la actividad normal de la empresa

El % respecto a las ventas también ha aumentado, pero los días de inventario se han mantenido muy constantes

DEUDA

Tendencia de la deuda total y deuda neta descendente.

Unos ratios de deuda muy cómodos.

Deuda neta positiva alta, de 11456B, pero muy controlada, aumentará su posición de caja con las ventas de 2021.

Se está financiando muy cómodamente.

Tendencia de la deuda total y deuda neta descendente.

Unos ratios de deuda muy cómodos.

Deuda neta positiva alta, de 11456B, pero muy controlada, aumentará su posición de caja con las ventas de 2021.

Se está financiando muy cómodamente.

RETORNOS

Una cosa que me ha gustado mucho es que la compañía calcula el ROIC y FCF casi como yo, signo de una buena gestión.

ROIC 12% y en aumento, del 15% si le sumamos la caja

ROE 18% (bastante apalancado) y en aumento

Muy buena tasa de reinversión

Una cosa que me ha gustado mucho es que la compañía calcula el ROIC y FCF casi como yo, signo de una buena gestión.

ROIC 12% y en aumento, del 15% si le sumamos la caja

ROE 18% (bastante apalancado) y en aumento

Muy buena tasa de reinversión

MÁRGENES

No excelentes, pero sí buenos.

Bastante constantes en el tiempo y en aumento en estos dos últimos años

No excelentes, pero sí buenos.

Bastante constantes en el tiempo y en aumento en estos dos últimos años

$TMO cotiza a un PERf de 25X, en línea con su histórico.

Como es bastante difícil estimar unos crecimientos para una empresa tan diversificada y en la que no se sabe cuál va a ser el impacto post-covid, mostraré 3 posibles escenarios, con distintos crecimientos

WACC 5.5%, g 2%

Como es bastante difícil estimar unos crecimientos para una empresa tan diversificada y en la que no se sabe cuál va a ser el impacto post-covid, mostraré 3 posibles escenarios, con distintos crecimientos

WACC 5.5%, g 2%

TÉCNICO

L/P Increíble, se ha multiplicado por 3 desde 2017.

C/P Se encuentra en un claro rectángulo desde noviembre, algo parecido a lo que le pasaba a $AMZN.

Si lo rompe, deja objetivos hasta los 626.28$

Sin corrección a niveles fibo todavía.

L/P Increíble, se ha multiplicado por 3 desde 2017.

C/P Se encuentra en un claro rectángulo desde noviembre, algo parecido a lo que le pasaba a $AMZN.

Si lo rompe, deja objetivos hasta los 626.28$

Sin corrección a niveles fibo todavía.

El escenario ideal sería que chocase con máximos y retrocediera hasta la parte baja del rectángulo o, aunque sea, hasta la media 200.

Es un precio con un riesgo más controlado y que se parece más a los precios calculado por fundamentales.

Es un precio con un riesgo más controlado y que se parece más a los precios calculado por fundamentales.

CONCLUSIÓN

Empresa muy diversificada y principal competidor en casi todos los segmentos.

Se ha visto muy beneficiada con la pandemia y tendrá que demostrar que puede seguir creciendo en el tiempo mediante adquisiciones y nuevos contratos con gobiernos y compañías.

Empresa muy diversificada y principal competidor en casi todos los segmentos.

Se ha visto muy beneficiada con la pandemia y tendrá que demostrar que puede seguir creciendo en el tiempo mediante adquisiciones y nuevos contratos con gobiernos y compañías.

A mi parecer, de las compañías más inciertas que he analizado, por lo que le exigiría un mayor margen de seguridad.

I just wanted to thank @CJOppel for the tremendous help he has provided.

Follow him to be aware of news and acquisitions from companies such as $CSU, $TMO, $COST ... among others.

Massive knowledge about them.

Follow him to be aware of news and acquisitions from companies such as $CSU, $TMO, $COST ... among others.

Massive knowledge about them.

$TMO ha sido la compañía más difícil que he analizado y que más horas me ha costado hasta la fecha, debido a la gran diversificación y dificultad del negocio

Espero que os haya podido aportar algo, si es así se agradece muchísimo la difusión. 🔄❤️

Un saludo y hasta la próxima!

Espero que os haya podido aportar algo, si es así se agradece muchísimo la difusión. 🔄❤️

Un saludo y hasta la próxima!

• • •

Missing some Tweet in this thread? You can try to

force a refresh