Bom, vamos lá.

Como a ideia do @vowtz é muito nobre (ajudar uma instituição), vou fzer um valuation por multiplo de saída aqui pq me pediram mt no inbox.

Vou usar o caso de WEGE3. Empresa que td mundo fala que é cara da boca pra fora, mas será que é cara mesmo?

Vamos lá:

Como a ideia do @vowtz é muito nobre (ajudar uma instituição), vou fzer um valuation por multiplo de saída aqui pq me pediram mt no inbox.

Vou usar o caso de WEGE3. Empresa que td mundo fala que é cara da boca pra fora, mas será que é cara mesmo?

Vamos lá:

Primeiramente pegamos dados históricos da cia (foto em anexo):

Pontos importantes:

1) Cia cresceu receita 12% a.a de 2014-2020

2) Cia cresceu EBITDA 13.5% a.a

3) Cia converteu em média 67% do EBITDA em Flx de caixa livre pro acionista

4) Cia historicamente negociou a 25x EBITDA

Pontos importantes:

1) Cia cresceu receita 12% a.a de 2014-2020

2) Cia cresceu EBITDA 13.5% a.a

3) Cia converteu em média 67% do EBITDA em Flx de caixa livre pro acionista

4) Cia historicamente negociou a 25x EBITDA

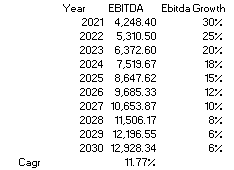

A partir desses dados históricos, vamos projetar os números 10 anos pra frente (foto em anexo):

Quais foram as premissas aqui?

Quais foram as premissas aqui?

Eu assumi que ela cresce o EBITDA 30% em relação a 2020 (casando com o ebitda que o mercado tem pra ela esse ano) caindo gradativamente até chegar a 6% em 2030.

Parece razoável? A princípio sim, o cagr deu 11.77% (ABAIXO dos 13.5% de crescimento que ela entregou historicamente)

Parece razoável? A princípio sim, o cagr deu 11.77% (ABAIXO dos 13.5% de crescimento que ela entregou historicamente)

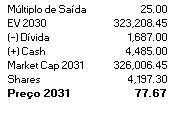

Em seguida, eu vou assumir que vou vender wege3 a 25x ebitda pro mercado (em linha com multiplo historico de negociação da empresa).

Simplesmente vou pegar o Ebitda de 2030, múltiplicar por 25, chegando a um EV de 323Bi, o que seria R$77.67/ação ao fim de 2030.

Segue foto:

Simplesmente vou pegar o Ebitda de 2030, múltiplicar por 25, chegando a um EV de 323Bi, o que seria R$77.67/ação ao fim de 2030.

Segue foto:

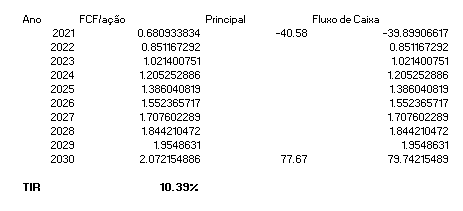

Agora vamos calcular a TIR do nosso investimento (foto em anexo).

To pagando 40.58/ação por WEGE3 hoje, vou vender ela a 77.67 em 2030 e durante esse tempo vou colher o fluxo de caixa (assumi a mesma conversão de 67% historica).

A TIR deu 10.39%.

To pagando 40.58/ação por WEGE3 hoje, vou vender ela a 77.67 em 2030 e durante esse tempo vou colher o fluxo de caixa (assumi a mesma conversão de 67% historica).

A TIR deu 10.39%.

Retorno de 10.39% a.a. pra uma cia que SEMPRE surpreende positivamente o mercado e com premissas CONSERVADORAS em relação ao histórico.

Eai, WEGE3 ta cara?! Não me pareceu.

Nunca cobri o setor, apenas fiz numerologia aqui.

Múltiplo de saída é isso. Espero que tenham gostado.

Eai, WEGE3 ta cara?! Não me pareceu.

Nunca cobri o setor, apenas fiz numerologia aqui.

Múltiplo de saída é isso. Espero que tenham gostado.

• • •

Missing some Tweet in this thread? You can try to

force a refresh