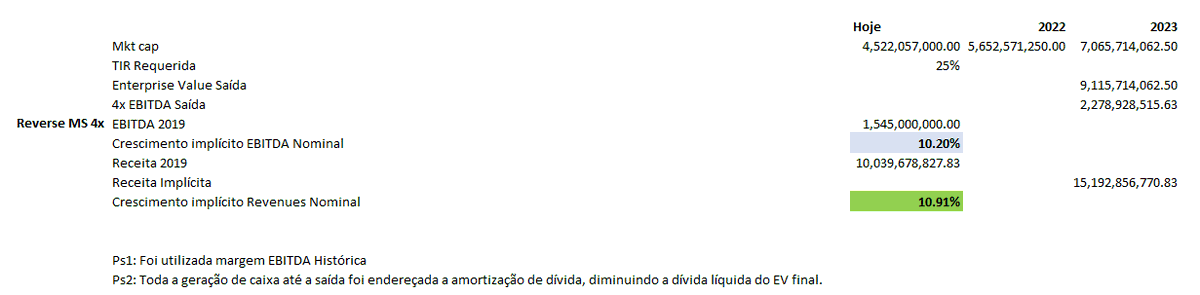

Considerando os dados da BBG, vemos que a empresa em branco está totalmente descolada dos pares em termos de multiplo, mas tem um agravante.

Considerando os dados da BBG, vemos que a empresa em branco está totalmente descolada dos pares em termos de multiplo, mas tem um agravante. - Estabeleça um retorno requerido alto (+25% a.a.) afinal você quer ser mt bem remunerado por apostar no "azarão"

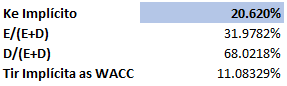

- Estabeleça um retorno requerido alto (+25% a.a.) afinal você quer ser mt bem remunerado por apostar no "azarão" Pela fórmula do wacc, qt maior a proporção D/(D+E), menor é o WACC, devido ao tax shield.

Pela fórmula do wacc, qt maior a proporção D/(D+E), menor é o WACC, devido ao tax shield.