¿ $GDI $GDI.TO, probable multibagger✅ a 5/10 años?

1-Sector predecible y muy fragmentado✅

2-Estrategia roll up contrastada y de éxito✅

3-Vtas >15% + crec MG Ebitda >20%✅

4-Cotiza a 9xEV/Ebitda y 11EV/FCF de 2022✅

5-Inversión muy asimetríca✅

Abro hilo⬇️

@alex_estebaranz

1-Sector predecible y muy fragmentado✅

2-Estrategia roll up contrastada y de éxito✅

3-Vtas >15% + crec MG Ebitda >20%✅

4-Cotiza a 9xEV/Ebitda y 11EV/FCF de 2022✅

5-Inversión muy asimetríca✅

Abro hilo⬇️

@alex_estebaranz

1- Que hace?

Empresa de FM (facility management) y FS (facility services).

➡️Principalmente servicios de todo tipo de mantenimiento a edificios: limpieza, informática y telecomunicaciones, gestion ambiental y gestión inmobiliaria, etc

Por lo tanto, está en un sector ABURRIDO✅

Empresa de FM (facility management) y FS (facility services).

➡️Principalmente servicios de todo tipo de mantenimiento a edificios: limpieza, informática y telecomunicaciones, gestion ambiental y gestión inmobiliaria, etc

Por lo tanto, está en un sector ABURRIDO✅

2- Y los insiders, ¿Están alineados con la creación de valor para el accionista?

Los incentivos están asociados al crecimiento del EV/EBITDA, por lo que es muy positivo.

Los incentivos están asociados al crecimiento del EV/EBITDA, por lo que es muy positivo.

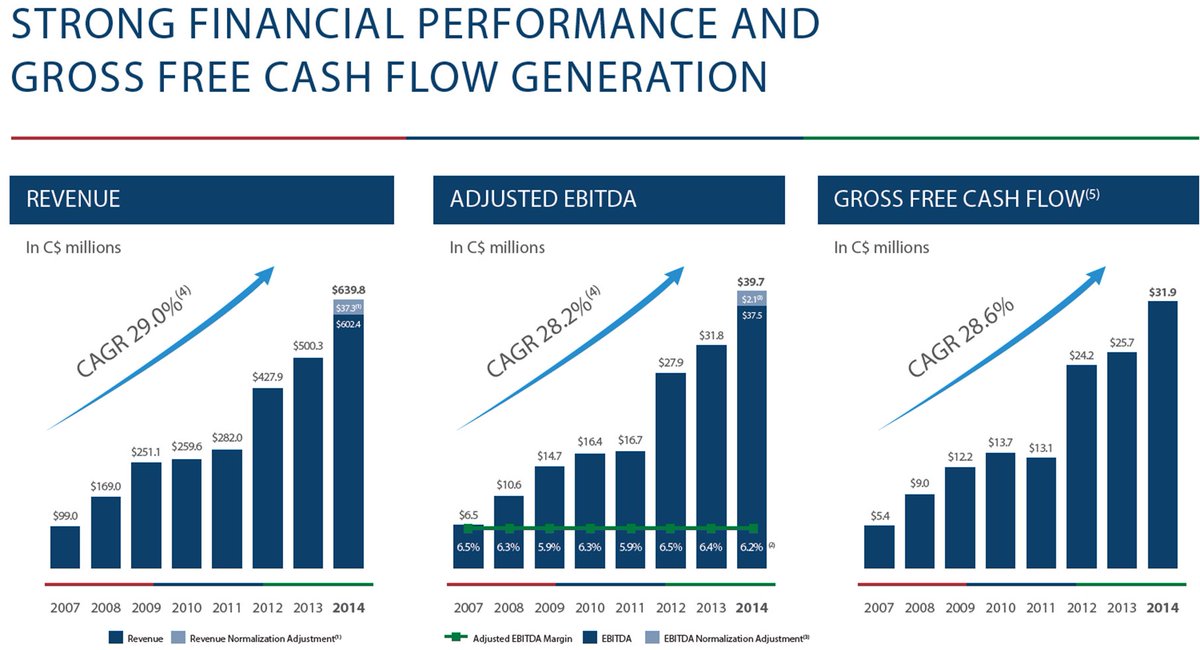

3- ¿Como han evolucionado el EBITDA y los EPS normalizados ultimos 5 años?

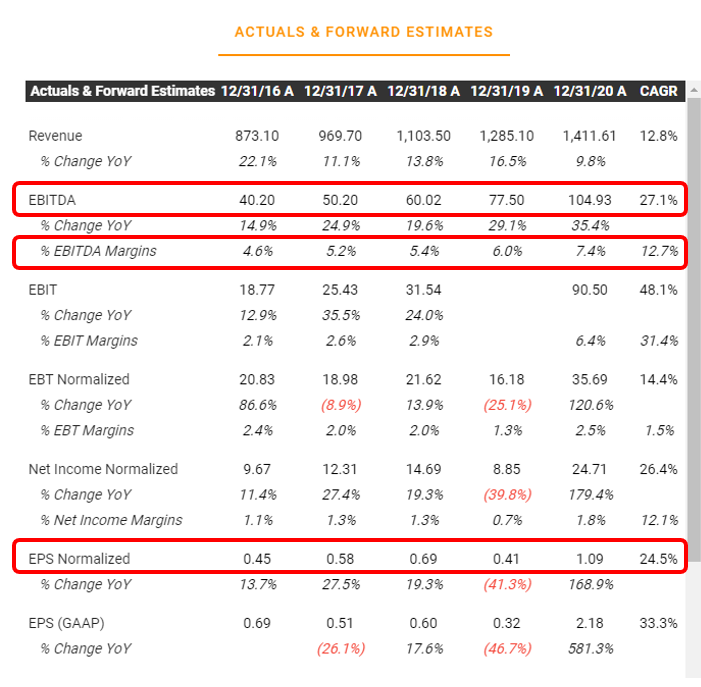

➡️+27% CAGR EBITDA✅💪

➡️+12.7% margenes EBITDA✅💪

➡️+24.5% EPS normalizado✅💪

➡️+27% CAGR EBITDA✅💪

➡️+12.7% margenes EBITDA✅💪

➡️+24.5% EPS normalizado✅💪

4- ¿Como crece?

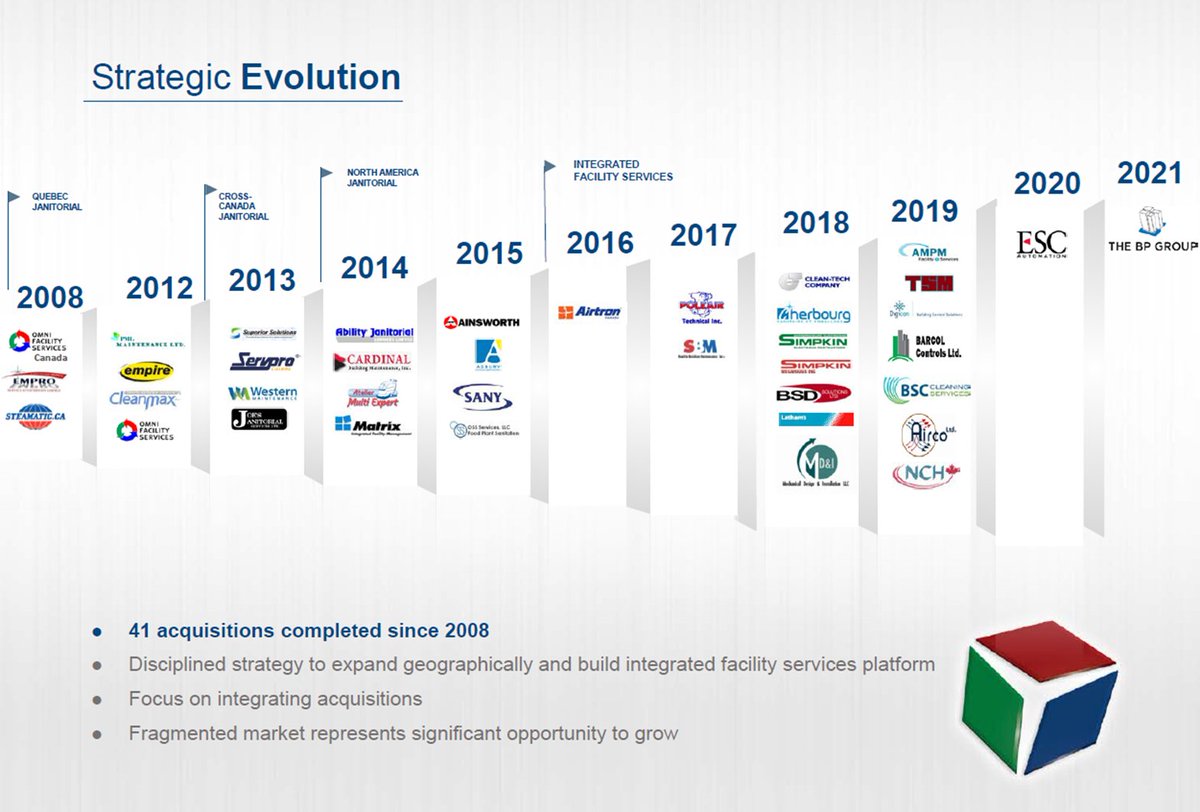

Crece de forma orgánica a una media del 4/6% y de forma inorgánica 10% de media.

Sector muy fragmentando. Cuando hace adquisiciones y aplica sinergías posteriores, consigue hacerlas muy rentables y mejorar mucho los múltiplos pagados.

Crece de forma orgánica a una media del 4/6% y de forma inorgánica 10% de media.

Sector muy fragmentando. Cuando hace adquisiciones y aplica sinergías posteriores, consigue hacerlas muy rentables y mejorar mucho los múltiplos pagados.

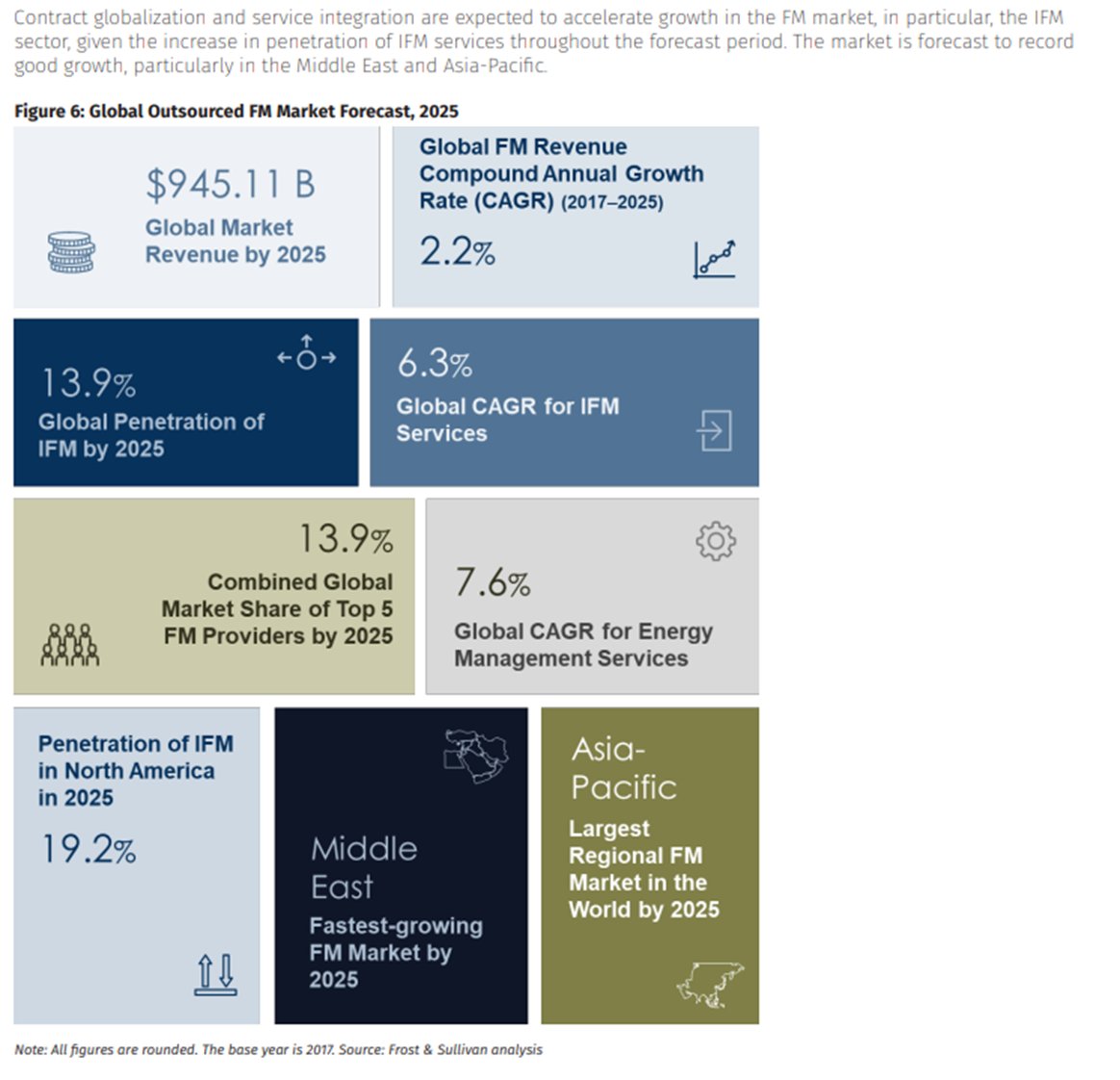

5- ¿Seguirá creciendo a medio y largo plazo este sector?

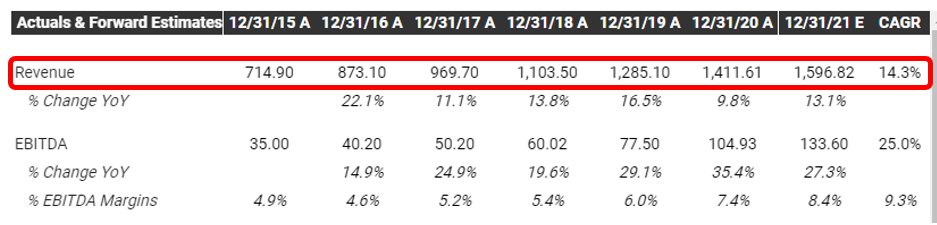

Según estudios de este sector, se espera que el crecimiento CAGR hasta 2025 esté entre el 6-8%✅.

De esta manera se puede ver que el crecimiento orgánico historico lo podrá seguir haciendo✅

Según estudios de este sector, se espera que el crecimiento CAGR hasta 2025 esté entre el 6-8%✅.

De esta manera se puede ver que el crecimiento orgánico historico lo podrá seguir haciendo✅

6- ¿Y el crecimiento inorgánico, continuará?🤔

2 datos que me hacen ser optimista:

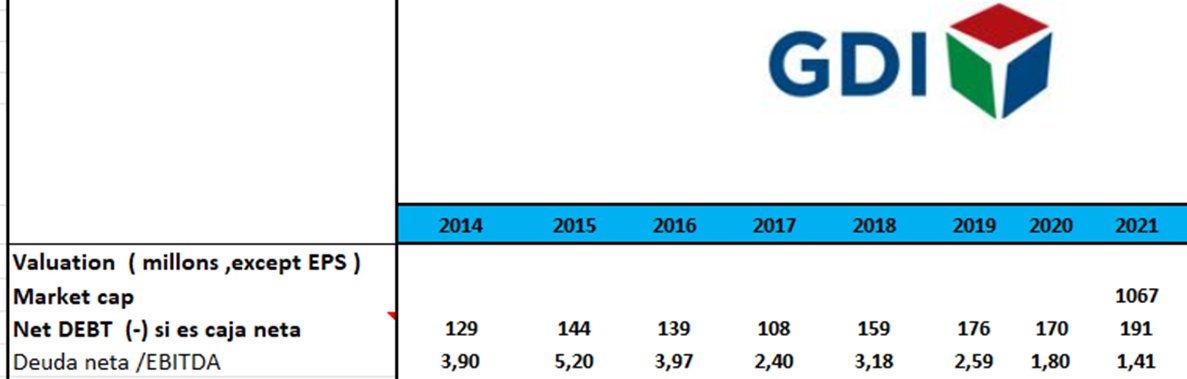

➡️Niveles historicos bajos de Deuda/ebitda de 1,5x✅.Con margen para incrementarlo.

➡️ En reciente conference call, afirman "que el equipo de M&A está muy ocupado, por decirlo de alguna manera"✅

2 datos que me hacen ser optimista:

➡️Niveles historicos bajos de Deuda/ebitda de 1,5x✅.Con margen para incrementarlo.

➡️ En reciente conference call, afirman "que el equipo de M&A está muy ocupado, por decirlo de alguna manera"✅

7- Pero se habla de mercados muy sobrevalorados. ¿Y como lo ha hecho $GDI en crisis?

Con el siguiente gráfico, sobran las palabras.⬇️✅😉

Con el siguiente gráfico, sobran las palabras.⬇️✅😉

8- ¿Y por qué está bajando últimamente?🤔

La empresa se favoreció a c.p. por el COVID y puntualmente le subieron los margenes EBITDA al 8.5% desde el rango dell 6-7% historico. El mercado se lo ha tomado mal pero se sabía--->>>> OPORTUNIDAD✅💪😎 de entrada y/o acumulacion

La empresa se favoreció a c.p. por el COVID y puntualmente le subieron los margenes EBITDA al 8.5% desde el rango dell 6-7% historico. El mercado se lo ha tomado mal pero se sabía--->>>> OPORTUNIDAD✅💪😎 de entrada y/o acumulacion

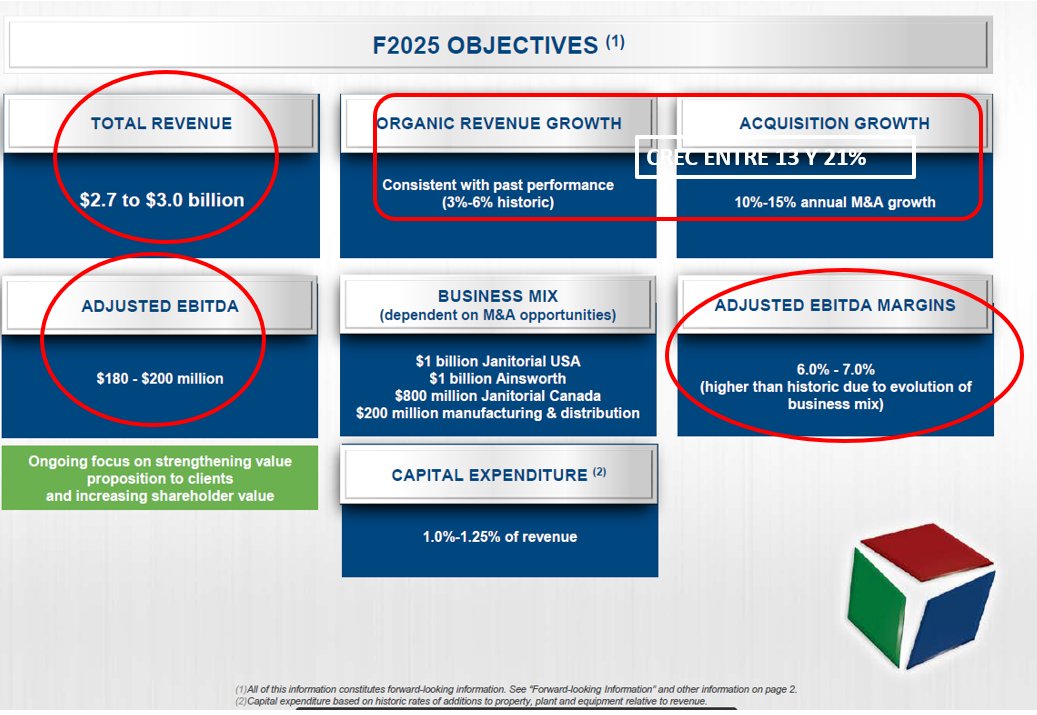

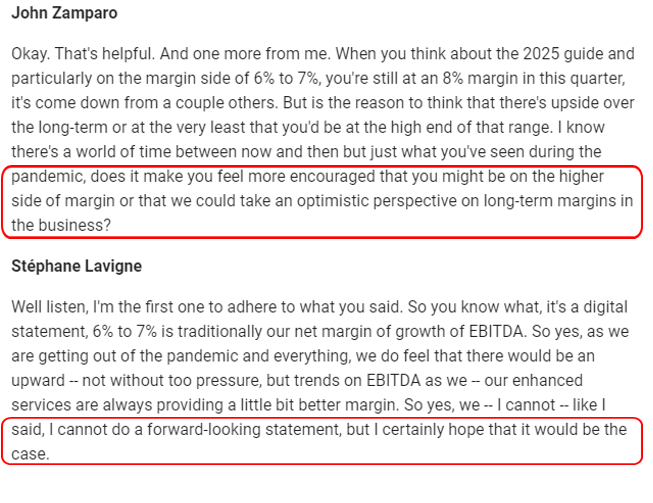

9- ¿Que plan tienen marcado a 2025?

3B en ventas

200M EBITDA ajustado

Crec Vtas entre 13 y 21%

Y margenes EBITDA ajustados entre 6-7% (no descartan más altos en la reciente conference call)

3B en ventas

200M EBITDA ajustado

Crec Vtas entre 13 y 21%

Y margenes EBITDA ajustados entre 6-7% (no descartan más altos en la reciente conference call)

10- ¿A que múltiplos está cotizando?

Cotiza a 9xEV/Ebitda y 11EV/FCF de 2022

Comparables con menor crecimiento están cotizando a 15 o 16x EV/EBITDA

Cotiza a 9xEV/Ebitda y 11EV/FCF de 2022

Comparables con menor crecimiento están cotizando a 15 o 16x EV/EBITDA

11- ¿Que puede hacer que los múltiplos de expandan a l.p.?

>Aumento de market cap. Ahora 1B. Si cumple obj.2025 será más conocida y más fondos podrán comprarla

>Expansión del margen ebitda por encima del marcado entre 6-7% a 2025

>Crecimentos vtas entre 15%-20% proximos años

>Aumento de market cap. Ahora 1B. Si cumple obj.2025 será más conocida y más fondos podrán comprarla

>Expansión del margen ebitda por encima del marcado entre 6-7% a 2025

>Crecimentos vtas entre 15%-20% proximos años

12-Entonces, ¿cuanto valdría si cumplen los objetivos a 2025?⬇️

A 15x EV/EBITDA y 20x EV/FCF.......110CAD (+25% CAGR)✅😎

Y en el supuesto que logren expandir los multiplos y mejorar expectativas, no es descartable:

A 20x EV/EBITDA y 25x EV/FCF.......150CAD (+35% CAGR)✅💪😎🚀

A 15x EV/EBITDA y 20x EV/FCF.......110CAD (+25% CAGR)✅😎

Y en el supuesto que logren expandir los multiplos y mejorar expectativas, no es descartable:

A 20x EV/EBITDA y 25x EV/FCF.......150CAD (+35% CAGR)✅💪😎🚀

Si has llegado hasta el final, lo primero muchas gracias por tu tiempo, y si te ha parecido interesante, te agradecería like y retweet, para compartirlo con más gente y saber si ha gustado para hacer más contenido así en un futuro.😉

• • •

Missing some Tweet in this thread? You can try to

force a refresh