Tesis de $SDI Group PLC.🇬🇧

1-Pdto"mission critical"✅

2- +34%vtas🚀✅CAGR 2017-2021 (M&A+Organico)

3-FCF+112% 🚀✅CAGR 2017-2021

3-x10 en 5A (20 a 200 p)🚀🚀✅

3-Micro cap 200M libras✅

4-Caja neta✅

5-En cartera del True Value Small Cap de @alex_estebaranz

Abro hilo⬇️⬇️⬇️

1-Pdto"mission critical"✅

2- +34%vtas🚀✅CAGR 2017-2021 (M&A+Organico)

3-FCF+112% 🚀✅CAGR 2017-2021

3-x10 en 5A (20 a 200 p)🚀🚀✅

3-Micro cap 200M libras✅

4-Caja neta✅

5-En cartera del True Value Small Cap de @alex_estebaranz

Abro hilo⬇️⬇️⬇️

1- ¿A que se dedica?

Instrumentos de medida y control

Sectores: ciencias de la vida, atención médica, astronomía, fabricacion de consumo y conservación de arte.

Producto de nicho

"mission critical"

43% UK y el resto Europa, China, America,...

Instrumentos de medida y control

Sectores: ciencias de la vida, atención médica, astronomía, fabricacion de consumo y conservación de arte.

Producto de nicho

"mission critical"

43% UK y el resto Europa, China, America,...

2- ¿Como crecen vtas +30% CAGR ultimos 6A?

De forma organica e inorganica (M&A)✅

De forma organica e inorganica (M&A)✅

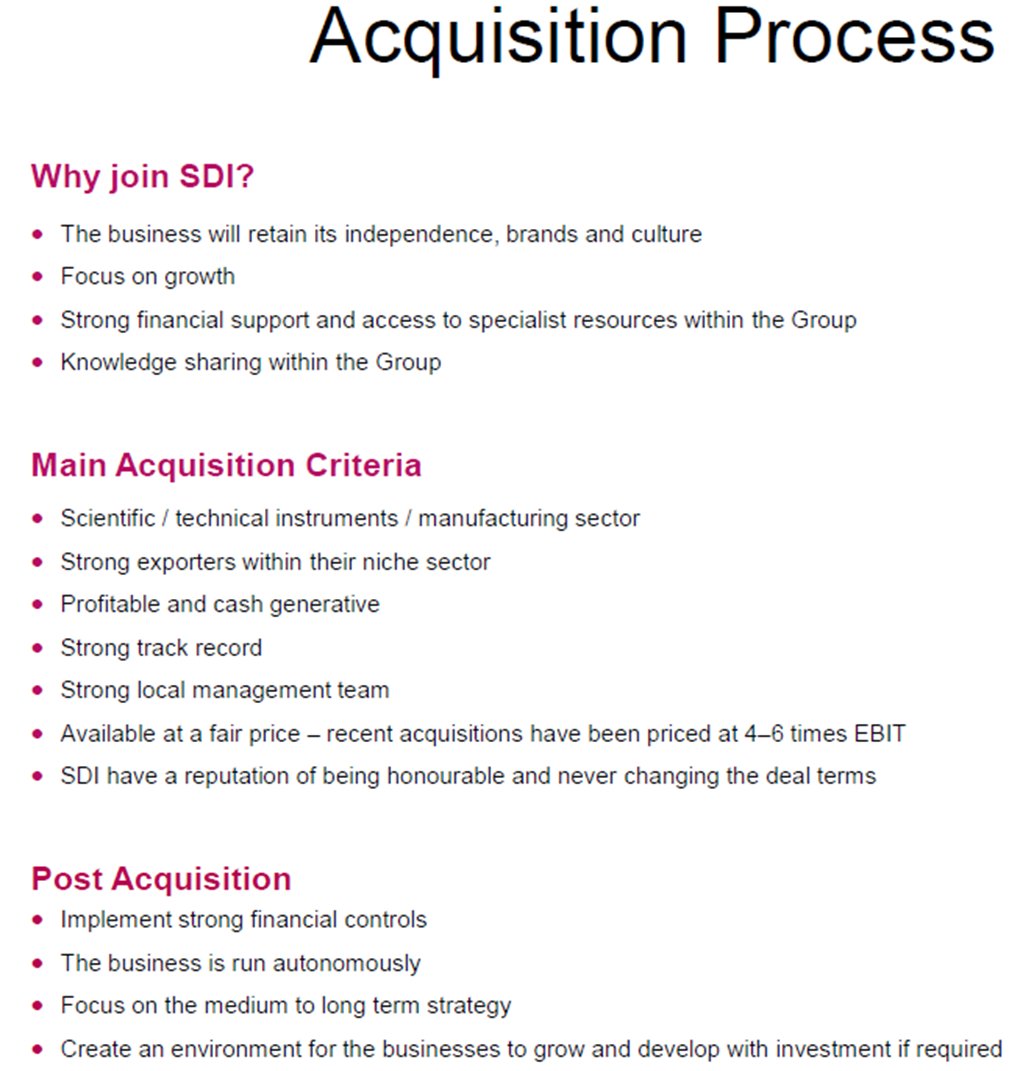

3- ¿Cual es su proceso de M&A? 🤔

Empresas rentables y generan FCF✅

Fuerte historial✅

Buen equipo gestor (suele dejar al mando post-adquisición)✅

No sobre pagar. Adq recientes de 4 a 6 EBIT✅

Integran esos productos en su plataforma y aumentan ventas ( ayuda+crec organico)✅✅

Empresas rentables y generan FCF✅

Fuerte historial✅

Buen equipo gestor (suele dejar al mando post-adquisición)✅

No sobre pagar. Adq recientes de 4 a 6 EBIT✅

Integran esos productos en su plataforma y aumentan ventas ( ayuda+crec organico)✅✅

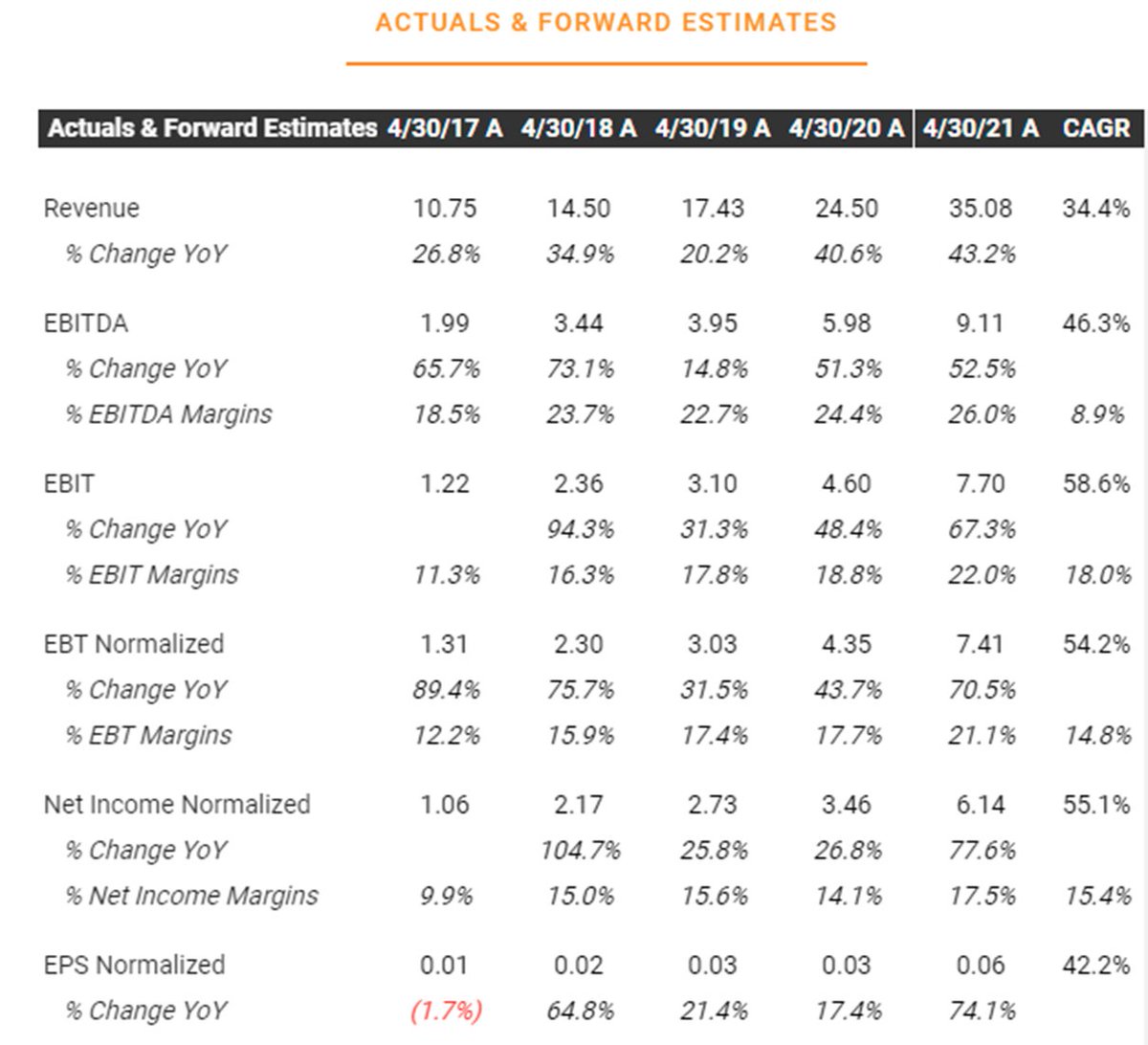

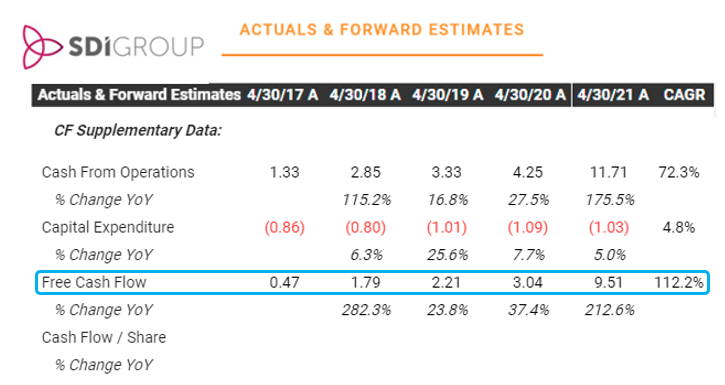

4- ¿Evolucion del negocio ultimos 5A?

+34% CAGR Vtas✅🚀

+46% CAGR Ebitda✅🚀

+42% CAGR EPS✅🚀

+116% CAGR FCF✅✅✅✅

+34% CAGR Vtas✅🚀

+46% CAGR Ebitda✅🚀

+42% CAGR EPS✅🚀

+116% CAGR FCF✅✅✅✅

5- ¿Ha seguido el precio a los fundamentales?

x10🚀 últimos 5A (2017- 2021) de 20p a 200p✅

y x20🚀 últimos 6A (2016 - 2021) de 10p a 200p✅

x10🚀 últimos 5A (2017- 2021) de 20p a 200p✅

y x20🚀 últimos 6A (2016 - 2021) de 10p a 200p✅

6- A estos precios,¿aún queda potencial?

Market cap200M✅

Mcdo muy fragmentado✅

Mayor automatizacion y control empresas✅

Incr.del gasto en I+D empresas ✅

Caja neta y 30M en línea de credito listos para M&A, sin necesidad de diluir✅✅

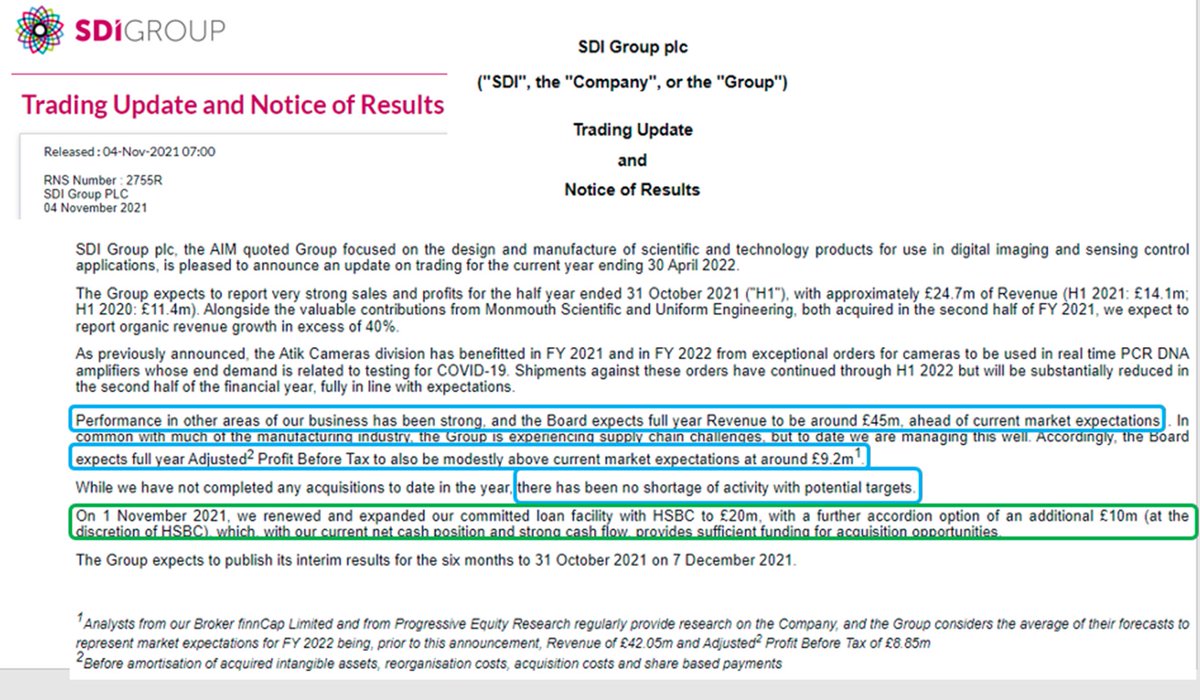

Mejoran expectativas 2021/22 recientemente

Market cap200M✅

Mcdo muy fragmentado✅

Mayor automatizacion y control empresas✅

Incr.del gasto en I+D empresas ✅

Caja neta y 30M en línea de credito listos para M&A, sin necesidad de diluir✅✅

Mejoran expectativas 2021/22 recientemente

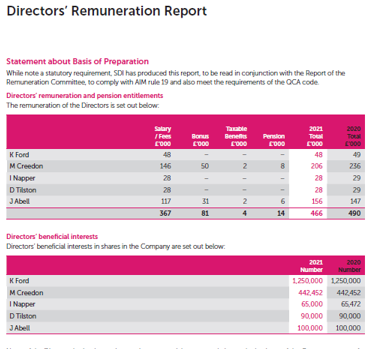

7- ¿Equipo directivo alineado?

Sueldos modestos e incentivos ligados al incr. del EPS.✅

Por ejemplo:

Chairman cobra 48k brutos al año y tiene 1.25M de libras en acciones. Relación de 26x. ✅✅

Se ve claramente que el primero que está incentivado a que crezcan los EPS es él

Sueldos modestos e incentivos ligados al incr. del EPS.✅

Por ejemplo:

Chairman cobra 48k brutos al año y tiene 1.25M de libras en acciones. Relación de 26x. ✅✅

Se ve claramente que el primero que está incentivado a que crezcan los EPS es él

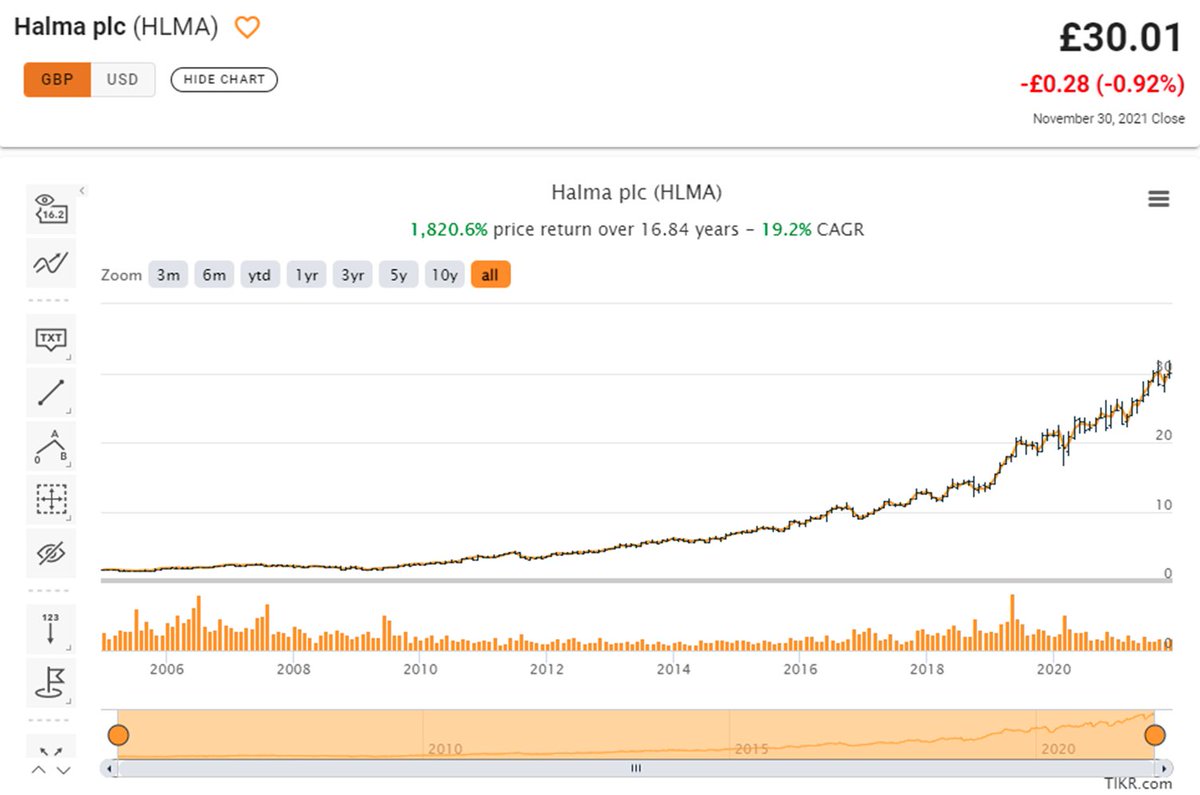

8- Evolución precio en bolsa de 2 empresas comparables.

$HLMA +19% CAGR en 16 años🚀🚀

$JDG +30% CAGR en 15 años🚀🚀

Si siguen ejecutando como hasta ahora, ¿conseguirá $SDI algo parecido en 10/15 años??

$HLMA +19% CAGR en 16 años🚀🚀

$JDG +30% CAGR en 15 años🚀🚀

Si siguen ejecutando como hasta ahora, ¿conseguirá $SDI algo parecido en 10/15 años??

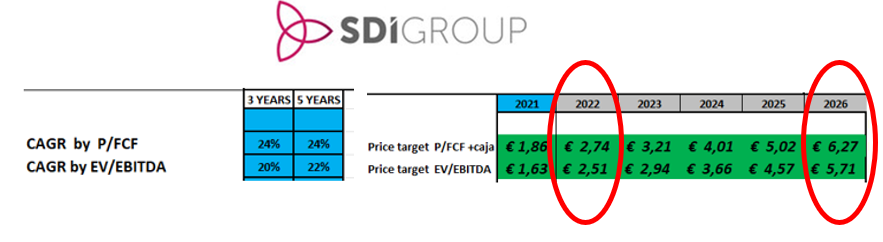

9- Valoración:

los comparables cotizan hoy a 40x P/FCF y 30 EV/EBITDA.

En mi valoración utilizaré 30x P/FCF y 20x EV/Ebitda

El año fiscal lo termina a ultimos de abril´22

cotiza a 207p

P.O. a 5A de 600p✅ (potencial de +24%CAGR)🚀

los comparables cotizan hoy a 40x P/FCF y 30 EV/EBITDA.

En mi valoración utilizaré 30x P/FCF y 20x EV/Ebitda

El año fiscal lo termina a ultimos de abril´22

cotiza a 207p

P.O. a 5A de 600p✅ (potencial de +24%CAGR)🚀

10- ¿Por qué considero que está barata?

- Micro cap de 200M✅

- Fuera del radar de grandes fondos✅

- Bajo volumen negociación✅.

- Cotiza en el AIM ✅

- Micro cap de 200M✅

- Fuera del radar de grandes fondos✅

- Bajo volumen negociación✅.

- Cotiza en el AIM ✅

11- Posibles riesgos:

- Mala ejecucion estrategia M&A

- Baja liquidez. Alta volatilidad

- Cambios a futuro en el equipo gestor( CEO y CFO 60 años y Charmain 70 años)

- Mala ejecucion estrategia M&A

- Baja liquidez. Alta volatilidad

- Cambios a futuro en el equipo gestor( CEO y CFO 60 años y Charmain 70 años)

La tengo en cartera y si siguen ejecutando así, la seguiré teniendo por muchos años más.

Si has llegado hasta el aquí, realmente te ha gustado y piensas que aporta valor, agracedería like y retweet para mayor difusión y poder seguir haciendo más hilos como este.

Si has llegado hasta el aquí, realmente te ha gustado y piensas que aporta valor, agracedería like y retweet para mayor difusión y poder seguir haciendo más hilos como este.

• • •

Missing some Tweet in this thread? You can try to

force a refresh