#WEGE3 é uma das empresas MAIS CARAS da bolsa! O mercado todo sabe da qualidade da empresa e paga por isso.

Tudo é uma questão de risco retorno, você sabe o porquê ela é tão cara assim? Está disposto a correr esse risco? Então segue o fio...🧵

Tudo é uma questão de risco retorno, você sabe o porquê ela é tão cara assim? Está disposto a correr esse risco? Então segue o fio...🧵

Vamos fazer alguns contas rápidas para tentar entender o que o mercado espera da empresa nos próximos 2 anos

Vamos manter o caixa líquido em R$ 2,7 bilhões e imaginar que o mercado seguirá apostando na progressão do crescimento pagando múltiplos altos.

Vamos manter o caixa líquido em R$ 2,7 bilhões e imaginar que o mercado seguirá apostando na progressão do crescimento pagando múltiplos altos.

Esses 14% são absurdos? Entre 2016 e 2020 o EBITDA da WEG apresentou um CAGR impressionante de 23,5%, enquanto sua receita líquida apresentou um CAGR de 16,9%.

Caso mantenha esse ritmo, a 30x EV/EBITDA em 2023 o preço de saída seria de R$ 34,5.

Caso mantenha esse ritmo, a 30x EV/EBITDA em 2023 o preço de saída seria de R$ 34,5.

Existe o fator câmbio que não pode ser desconsiderado:

entre jan/2016 e dez/2020 a cotação do USD/BRL cresceu composta, cerca de 7% a.a.

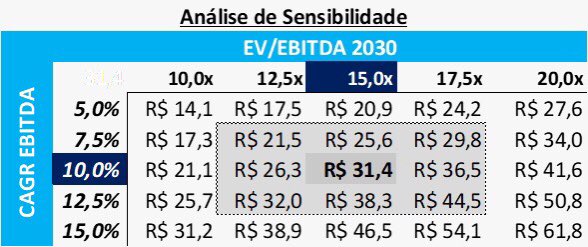

Vamos olhar pra 2030. Supondo um CAGR do EBITDA entre 2021 e 2030 de 10%.

Segue a sensibilidade

entre jan/2016 e dez/2020 a cotação do USD/BRL cresceu composta, cerca de 7% a.a.

Vamos olhar pra 2030. Supondo um CAGR do EBITDA entre 2021 e 2030 de 10%.

Segue a sensibilidade

A WEG, é uma das empresas mais inovaodras que temos no BR, com uma diversidade incrível de produtos e segmentos de atução: - motores industriais - motores para uso doméstico, - tintas e vernizes - componentes para geração de transmissão e distribuição de energia.

Para dar uma noção do quão diversificada a empresa é em termos de clientes, aqui estão alguns exemplos de segmentos ou indústrias que a empresa fornece seus produtos

Mas calma...Onde está todo esse valor que o mercado paga pela empresa?

O que o mercado paga não está diretamente ligado ao que ela produz e vende hoje, mas sim do que esperam que ela irá gerar no futuro.

Basicamente existem 5 pilares que sustentariam esse crescimento:

O que o mercado paga não está diretamente ligado ao que ela produz e vende hoje, mas sim do que esperam que ela irá gerar no futuro.

Basicamente existem 5 pilares que sustentariam esse crescimento:

1) Mobilidade Elétrica + Infraestrutura de Recarga

2) Energias Renováveis

3) Armazenamento de Energia

4) Indústria 4.0.

5) Ganho de Share no exterior.

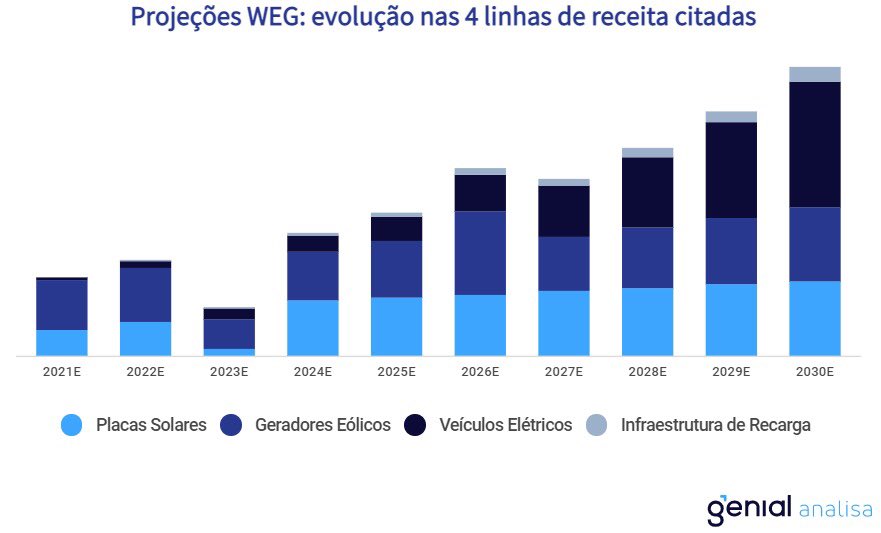

Vamos olhar especificamente

para 2 linhas de receitas consideradas "exponenciais".

1) e 2)

2) Energias Renováveis

3) Armazenamento de Energia

4) Indústria 4.0.

5) Ganho de Share no exterior.

Vamos olhar especificamente

para 2 linhas de receitas consideradas "exponenciais".

1) e 2)

1) Mobilidade Elétrica: No segmento de EVs a WEG já firmou parceria com a VW na fabricação do motor elétrico do e-Delivery e até mesmo infra-estrutura de recarga para os carros elétricos da Renault e Peugeot.

A VW anunciou cerca de 315 encomendas do caminhão elétrico em 2021 (Ambev, Femsa e JBS) a uma média de preço de R$ 880 mil com expectativa de atingir 2000 unidades/ano.

O sistema de Powertrain + Inversores pode representar até 12% do custo do veículo.

O sistema de Powertrain + Inversores pode representar até 12% do custo do veículo.

315 para Ambev, Femsa, JBS e outras marcas, R$ 880 mil cerca de 12% do custo do veículo ficando pra WEG representariam uma receita adicional de R$ 33 milhões em 2021

Guardem esse número!

Guardem esse número!

Se projetarmos um crescimento desse produto em linha com o crescimento da produção de veículos elétricos no país (+40% ao ano), seriam mais de 15 mil e-Deliverys ano em 2030, um adicional de R$ 2,3 bilhões de receita.

2) Energias renováveis: A WEG tem contrato fechado com a ENGIE para em 2021, fornecer um total de 180,6 MW com os aerogeradores vendidos. Como a empresa não divulga a média do preço de venda por MW de seus aerogeradores, utilizemos o da sua concorrente a Vestas: € 0,8 M/MW.

Cerca de R$ 900 milhões de receita bruta add em 2021. Se considerarmos que o aumento de capacidade instalada fornecida pela WEG cresça o dobro em relação à fonte eólica no Brasil, cerca de 7% ao ano, a receita adicional poderia atingir R$ 3 bilhões no ano de 2030.

Em 2019, no segmento de Geração Solar Distribuída, a WEG entregou uma adição de capacidade de 350 MW. Receita em torno de R$ 120 milhões.

Hoje, líder de mercado, com participação estimada de 30%, acreditamos que R$ 850 milhões da sua receita seja proveniente da fonte solar.

Hoje, líder de mercado, com participação estimada de 30%, acreditamos que R$ 850 milhões da sua receita seja proveniente da fonte solar.

Ganhando market-share e crescendo em linha com aumento de capacidade instalada no segmento fotovoltaico (+30.000 MW de capacidade até 2030), encontramos um potencial adicional de R$ 2.2 bilhões de receita em 2030.

Nossas estimativas somariam cerca R$ 1.4 bilhões de reais de receita em 2021 e R$ 5,2 bilhões em 2030.

Com margem EBITDA de 17,5%, por serem linhas de negócio menos verticalizadas, geraria um EBITDA adicional de apenas R$ 730 milhões em 2030.

Com margem EBITDA de 17,5%, por serem linhas de negócio menos verticalizadas, geraria um EBITDA adicional de apenas R$ 730 milhões em 2030.

Obviamente as outras linhas de receita também seguirão crescendo, mas perceba que boa parte do potencial da empresa está muito no futuro.

Será que o mercado é tão paciente assim?

Será que o mercado é tão paciente assim?

Olhando para as estimativas do consenso em no máximo em 2 ou 3 anos, o múltiplo das empresas ligadas a renováveis, eletro mobilidade ou industriais tende a 15x no max. A WEG precisaria de um EBITDA em 2023 de no mínimo R$ 10 bi vs R$ 4.7 bi em 2021.

Vou deixar aqui o relatório completo com o racional!

E faço aqeuel pedido amigo para você deixar o seu humilde RT nessa thread que deu um baita trabalho rs!

analisa.genialinvestimentos.com.br/acoes/weg/weg-…

E faço aqeuel pedido amigo para você deixar o seu humilde RT nessa thread que deu um baita trabalho rs!

analisa.genialinvestimentos.com.br/acoes/weg/weg-…

• • •

Missing some Tweet in this thread? You can try to

force a refresh