1) Popularizado por Warren Buffett, foso económico (moat), se refiere a la capacidad de una empresa para mantener ventajas competitivas sobre sus competidores a fin de proteger sus márgenes de utilidad y participación de mercado a largo plazo, evitando el arbitraje competitivo!!

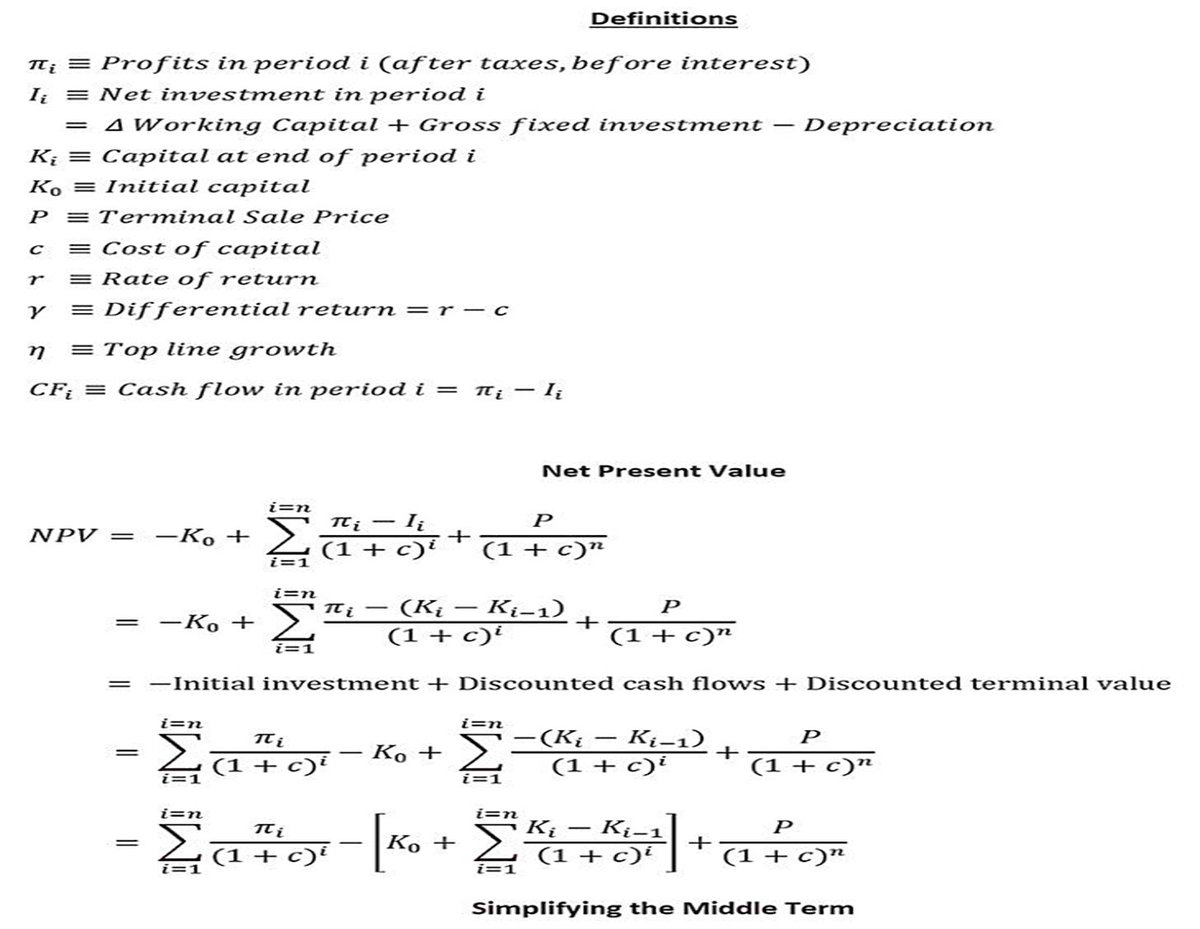

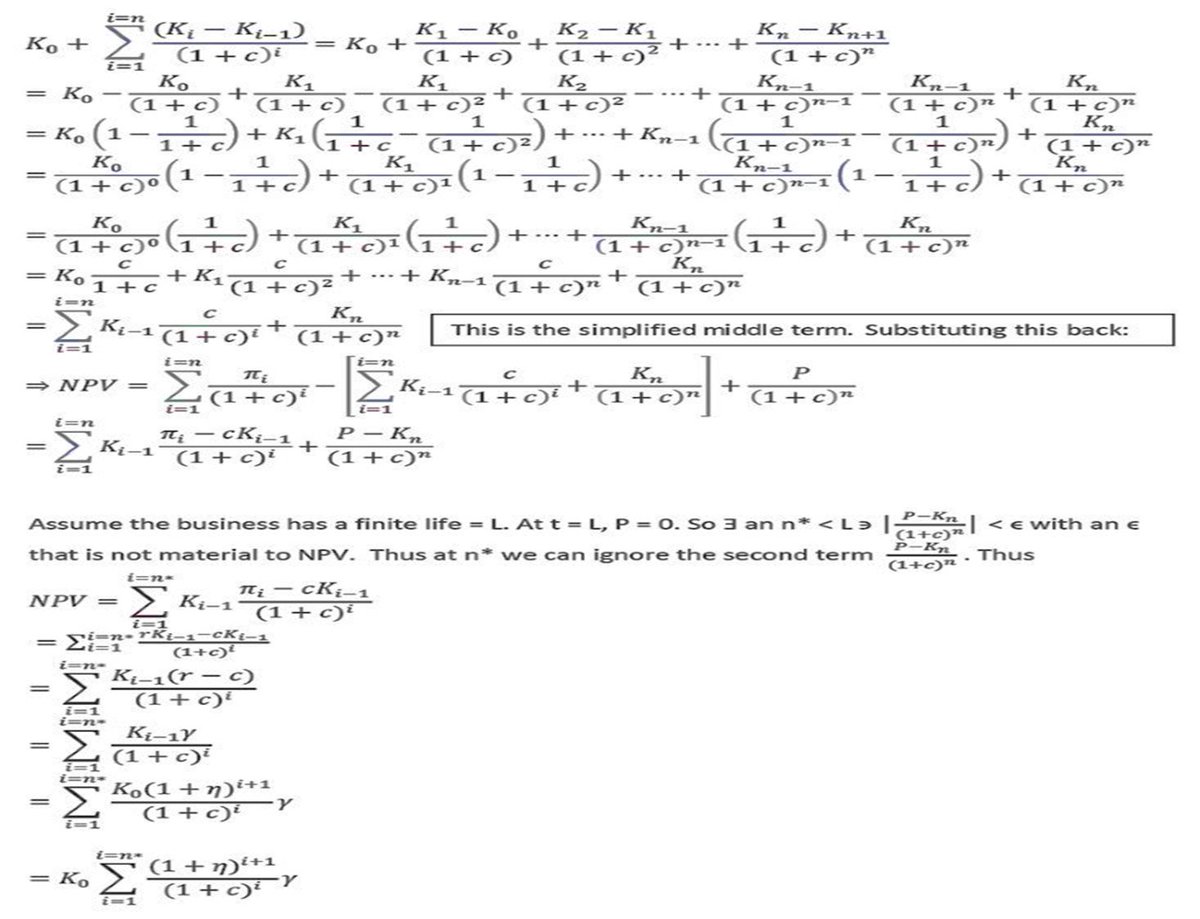

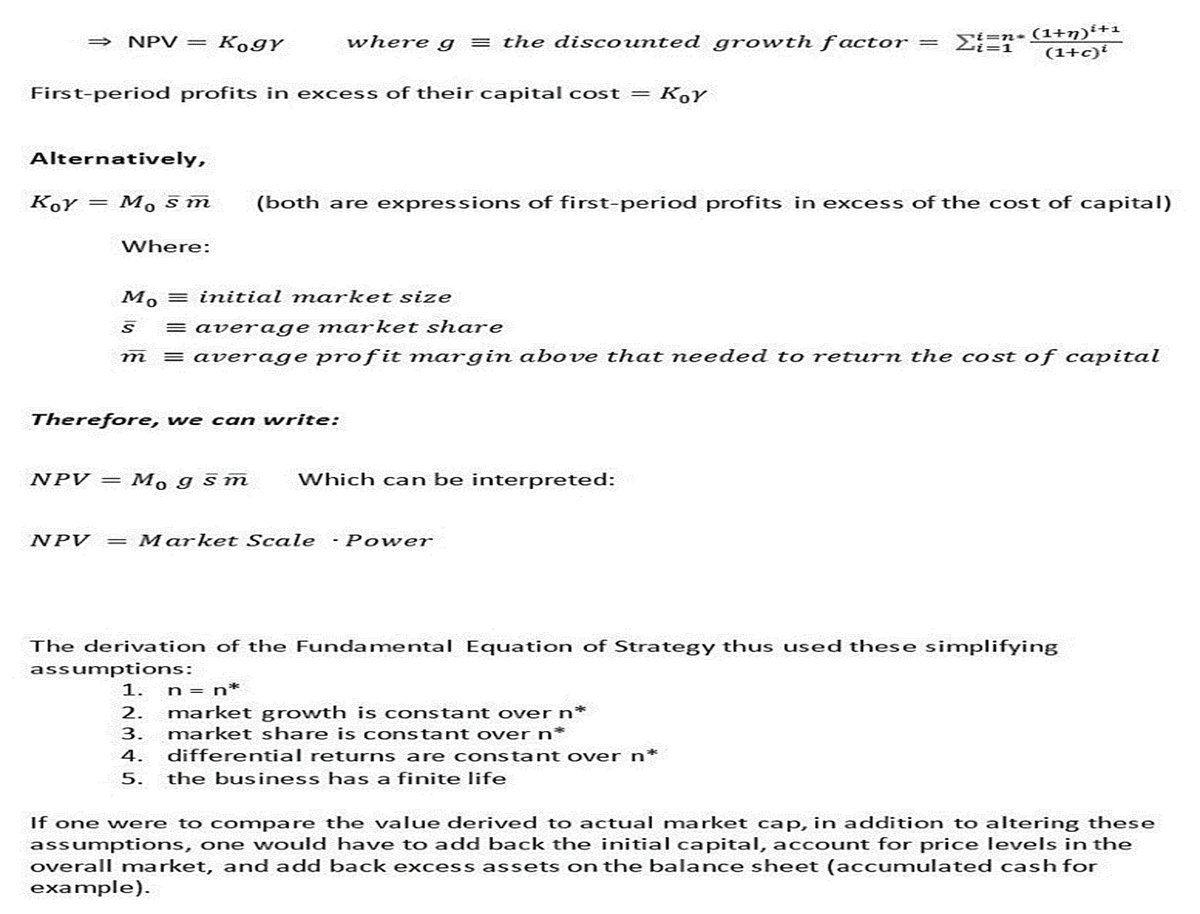

2) El libro 7 Powers, The Foundations of Business Strategy, unifica toda la teoría sobre cómo construir fosos económicos en las empresas, incluso propone fórmulas financieras para calibrar y validar la calidad de un foso, siendo esta la principal:

amazon.com/-/es/Hamilton-…

amazon.com/-/es/Hamilton-…

3) Con mis nulos conocimientos sobre finanzas y álgebra tropicalicé la fórmula, haciéndola digerible:

VPN del foso = Tamaño actual del mercado * factor de crecimiento del mercado descontado * cuota de mercado a largo plazo *(diferencial en márgenes de utilidad a largo plazo) ^n

VPN del foso = Tamaño actual del mercado * factor de crecimiento del mercado descontado * cuota de mercado a largo plazo *(diferencial en márgenes de utilidad a largo plazo) ^n

4) El libro es muy denso en álgebra (ver imágenes↓), al final de cada capítulo tiene un apéndice con la derivación de muchas fórmulas financieras, pese a ello, es uno de los mejores libros sobre estrategia y finanzas, pues su autor es un gran inversor, en 2003, apostó por $NFLX

5) Para los inversores de valor o de crecimiento:

✅Valor empresarial (EV) = Ganancias * Crecimiento * Moat

Los venture capitalists (VC's), miden el potencial de una startup:

✅Potencial de valor empresarial (EVP) = TAM * Moat

✅Oportunidad para VC's = (TAM * Moat) - Percepción

✅Valor empresarial (EV) = Ganancias * Crecimiento * Moat

Los venture capitalists (VC's), miden el potencial de una startup:

✅Potencial de valor empresarial (EVP) = TAM * Moat

✅Oportunidad para VC's = (TAM * Moat) - Percepción

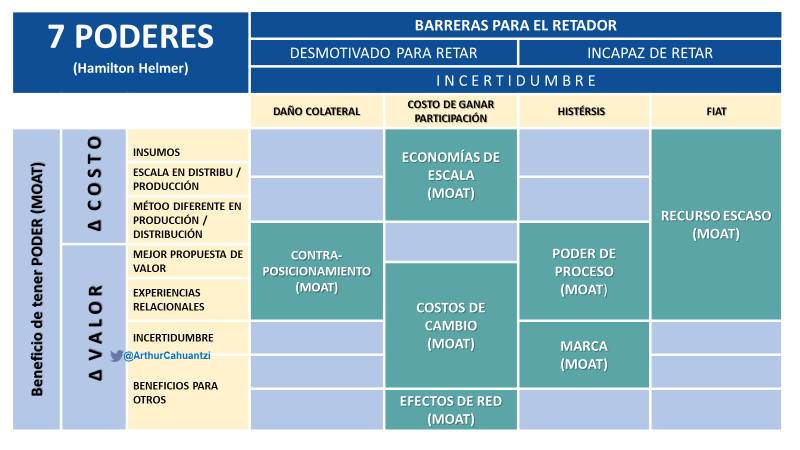

6) De acuerdo a la definición del libro un Poder o Moat: es una configuración que le da a una empresa el potencial para obtener rendimientos diferenciales superiores, persistentes y duraderos, al de su competencia o industria, las 3 condiciones deben estar presentes crear un MOAT

7) Un Poder o Moat crea de manera simultanea un beneficio y una barrera.

✅Beneficio: alguna condición que produce una mejora sustancial en el flujo de efectivo a través de costos reducidos, precios mejorados y/o necesidades de capital o inversión reducidos.....

✅Beneficio: alguna condición que produce una mejora sustancial en el flujo de efectivo a través de costos reducidos, precios mejorados y/o necesidades de capital o inversión reducidos.....

8) ......

✅Una barrera: algún obstáculo, impedimento, desmotivación e incapacidad hacia competidores existentes y potenciales, directos e indirectos, de ingresar a un mercado o industria y con ello destruir valor, esta barrera le da persistencia y durabilidad a un Moat o Poder!!

✅Una barrera: algún obstáculo, impedimento, desmotivación e incapacidad hacia competidores existentes y potenciales, directos e indirectos, de ingresar a un mercado o industria y con ello destruir valor, esta barrera le da persistencia y durabilidad a un Moat o Poder!!

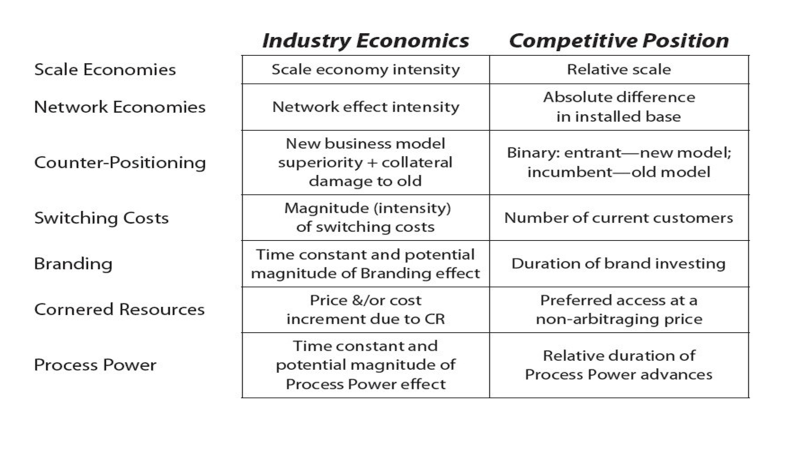

9) Los 7 poderes o moats que describe el libro son los siguientes:

✅Economías de escala

✅Economías o efectos de red

✅Contra-posicionamiento [game changer: cambio

radical o punto de inflexión]

✅Costos de cambio

✅Marca o Branding

✅Recursos escasos

✅Poder de proceso

✅Economías de escala

✅Economías o efectos de red

✅Contra-posicionamiento [game changer: cambio

radical o punto de inflexión]

✅Costos de cambio

✅Marca o Branding

✅Recursos escasos

✅Poder de proceso

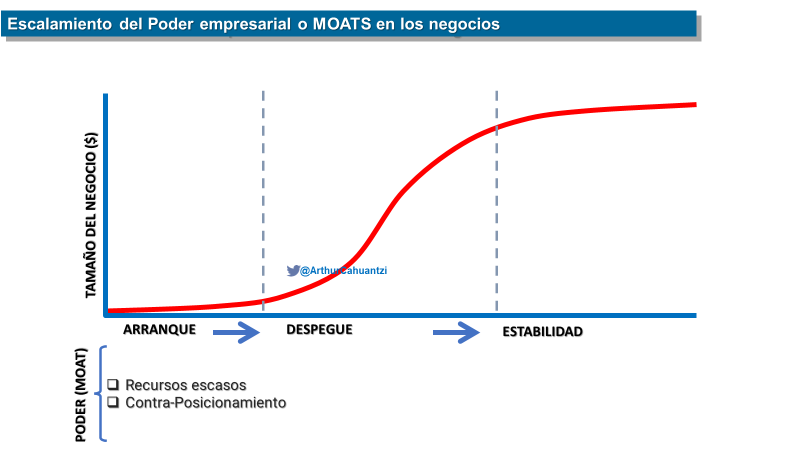

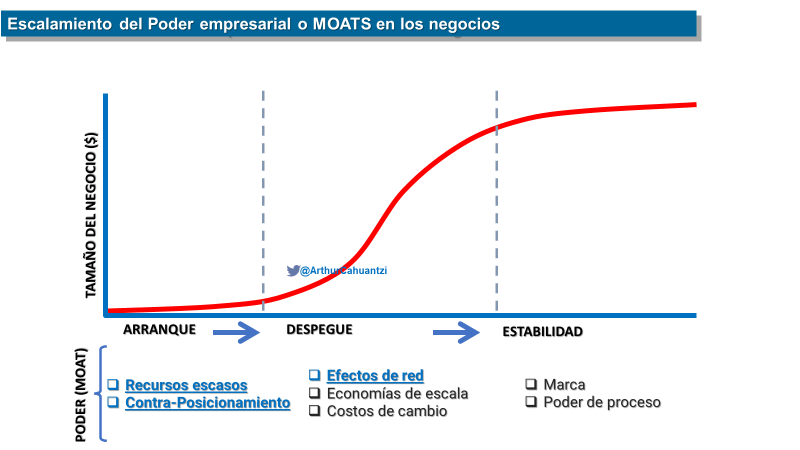

10) Hamilton Helmer describe 3 etapas en el escalamiento o progresión del poder o moat en la vida de un negocio:

✅Originación o arranque: previo al product-market fit

✅Despegue: crecimiento explosivo, > 40% año tras año

✅Estabilidad: crecimiento continuo, pero no exponencial

✅Originación o arranque: previo al product-market fit

✅Despegue: crecimiento explosivo, > 40% año tras año

✅Estabilidad: crecimiento continuo, pero no exponencial

11) 2 de los 7 poderes son vitales en la etapa de arranque: Recurso Escaso: acceso a un recurso valioso a precios por debajo del mercado (patentes, talento). Contra-posicionamiento: un modelo de negocio disruptivo destruiría el valor de las empresas titulares si deciden copiarlo

12) En la fase de despegue: Economías de escala: el costo unitario se reduce a medida que aumenta el volumen. Efectos de red: el valor para los clientes aumenta con cada cliente adicional. Costos de cambio: los clientes incurren en una pérdida de valor si cambian a un competidor

13) En la etapa de estabilidad deben desarrollarse estos poderes: Marca: los clientes atribuyen un mayor valor por la reputación ganada con el tiempo. Poder de proceso: estructura y prácticas empresariales que son difíciles de replicar y conducen a una mayor calidad y menor costo

14) En mi opinión, los 3 poderes más relevantes para valorar una inversión son: Recurso Escaso, Contra-posicionamiento y Efetos de Red, estos moats generan barreras de entrada. Cuando un recurso es escaso produce efectos de red, contra-posicionamiento y/o altos costos de cambio

15) La principal pedagogía estratégica del libro, es cómo cada uno de los 7 poderes afecta la posición competitiva y financiera de un negocio retador y un titular, el primero intenta incursionar en el mercado del incumbent y éste busca defender su posición predominante. Resumen:

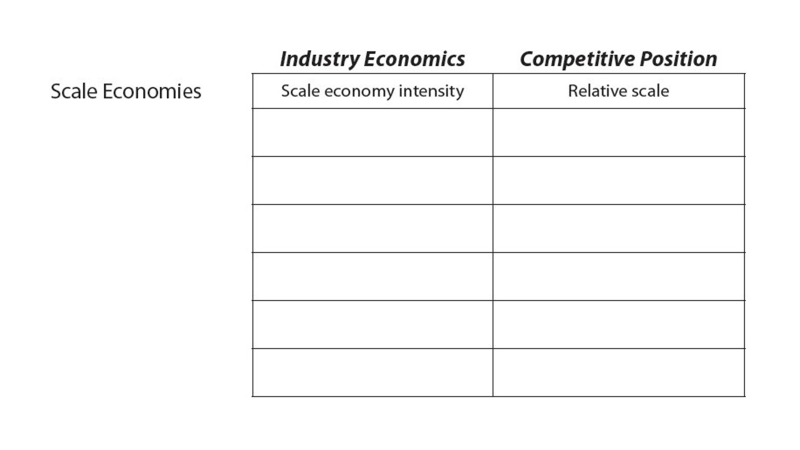

16) El libro es muy didáctico para aprender estrategia y finanzas a la vez, pues tiene la virtud de unir ambas disciplinas en matrices y cuadros, acompañando al lector en cada uno de los capítulos que describe cada poder (moat), explicándole con lujo de detalle cómo llenarlos↓:

• • •

Missing some Tweet in this thread? You can try to

force a refresh