#AKSA AKRİLİK

1

Şirketi hepimiz tanıyoruz artık Türkiye’nin köklü sanayi gruplarından Akkök Holding’e bağlı olan Aksa Akrilik Kimya Sanayii A.Ş., 1968 yılında Türkiye’nin akrilik elyaf ihtiyacını karşılamak üzere Yalova’da kurulmuş ve 1971 yılında 5000 ton/yıl kapasiteyle üretime

1

Şirketi hepimiz tanıyoruz artık Türkiye’nin köklü sanayi gruplarından Akkök Holding’e bağlı olan Aksa Akrilik Kimya Sanayii A.Ş., 1968 yılında Türkiye’nin akrilik elyaf ihtiyacını karşılamak üzere Yalova’da kurulmuş ve 1971 yılında 5000 ton/yıl kapasiteyle üretime

2

başlamıştır. Yıllar içerisinde, yaptığı yatırımlar ve geliştirdiği yeniliklerle dünyanın en büyük akrilik elyaf üreticisi haline gelen Aksa, bugün 5 kıtada, 50’den fazla ülkede 300’e yakın müşterisi bulunan bir dünya devidir. 1200’den fazla çalışana sahip olan Aksa, 502 bin +

başlamıştır. Yıllar içerisinde, yaptığı yatırımlar ve geliştirdiği yeniliklerle dünyanın en büyük akrilik elyaf üreticisi haline gelen Aksa, bugün 5 kıtada, 50’den fazla ülkede 300’e yakın müşterisi bulunan bir dünya devidir. 1200’den fazla çalışana sahip olan Aksa, 502 bin +

3

metrekarelik alanı ve 330.000 ton/yıl kapasitesi ile de dünyadaki en büyük, Türkiye’deki tek akrilik elyaf üreticisidir

Şirket henüz 2021 yılı faaliyet raporunu ve 2022 yılına dair beklentilerini paylaşmadı, o yüzden yaptığım çalışmalar ve tahminler tekrar revizyona uğrayabilr+

metrekarelik alanı ve 330.000 ton/yıl kapasitesi ile de dünyadaki en büyük, Türkiye’deki tek akrilik elyaf üreticisidir

Şirket henüz 2021 yılı faaliyet raporunu ve 2022 yılına dair beklentilerini paylaşmadı, o yüzden yaptığım çalışmalar ve tahminler tekrar revizyona uğrayabilr+

4

2021 yılı sonunda şirketin mali yapısında en çok dikkat çeken gelişmeler nakit paranın artışı, stokların artışı ve maddi duran varlıkların artışıdır.

Bu üç kalemin dip notlarına baktım ve buralarda yaşanan gelişmelerin önümüzdeki dönemlere nasıl etkilerde bulunabileceğini +

2021 yılı sonunda şirketin mali yapısında en çok dikkat çeken gelişmeler nakit paranın artışı, stokların artışı ve maddi duran varlıkların artışıdır.

Bu üç kalemin dip notlarına baktım ve buralarda yaşanan gelişmelerin önümüzdeki dönemlere nasıl etkilerde bulunabileceğini +

5

düşündüm.

İlk önce nakit para artışını sorguladım ve nakit akış tablolarından da görüleceği üzere buradaki artışın nedeni çok büyük oranda işletme faaliyetlerinden kaynaklanıyor ki tam da istenen durum bu dur. Ve eldeki nakit nasıl değerlendirilmiş diye sorguladığımda ise +

düşündüm.

İlk önce nakit para artışını sorguladım ve nakit akış tablolarından da görüleceği üzere buradaki artışın nedeni çok büyük oranda işletme faaliyetlerinden kaynaklanıyor ki tam da istenen durum bu dur. Ve eldeki nakit nasıl değerlendirilmiş diye sorguladığımda ise +

6

dip not 4 de görüldüğü gibi çok büyük kısmı vadeli döviz mevduatında tutuluyor. +

dip not 4 de görüldüğü gibi çok büyük kısmı vadeli döviz mevduatında tutuluyor. +

7

Son aylarda dövizin sabit kaldığı düşünülürse şirketin buradan kur farkı geliri elde edemeyeceğini ve sadece çok düşük oranlı mevduat getirisi elde edebileceğini düşünüyorum. Önümüzdeki süreçte (en azından yakın vadede) dövizin sabit kalabileceğini düşünürsek bu nakit paranın +

Son aylarda dövizin sabit kaldığı düşünülürse şirketin buradan kur farkı geliri elde edemeyeceğini ve sadece çok düşük oranlı mevduat getirisi elde edebileceğini düşünüyorum. Önümüzdeki süreçte (en azından yakın vadede) dövizin sabit kalabileceğini düşünürsek bu nakit paranın +

8

TL mevduat getirisi çok daha yüksek olabilirdi ama sanırım şirket döviz bazlı alımlarını da düşünerek döviz de kalmayı tercih etmiş olabilir Bu yüzden bu nakit paradan para kazanabileceğini sanmıyorum Bura da şöyle bir ayrıntı düşünülebilir şirketin ceo’su geçtiğimiz günlerde+

TL mevduat getirisi çok daha yüksek olabilirdi ama sanırım şirket döviz bazlı alımlarını da düşünerek döviz de kalmayı tercih etmiş olabilir Bu yüzden bu nakit paradan para kazanabileceğini sanmıyorum Bura da şöyle bir ayrıntı düşünülebilir şirketin ceo’su geçtiğimiz günlerde+

9

300 milyon dolarlık yatırım yapabileceklerinden bahsetmişti, bu para bu yatırıma yardımcı olabilir ve nispeten yatırımın finansman giderlerini azaltabilir.

İkinci dikkat çeken kalem ise stokların artmış olmasıdır. +

300 milyon dolarlık yatırım yapabileceklerinden bahsetmişti, bu para bu yatırıma yardımcı olabilir ve nispeten yatırımın finansman giderlerini azaltabilir.

İkinci dikkat çeken kalem ise stokların artmış olmasıdır. +

10

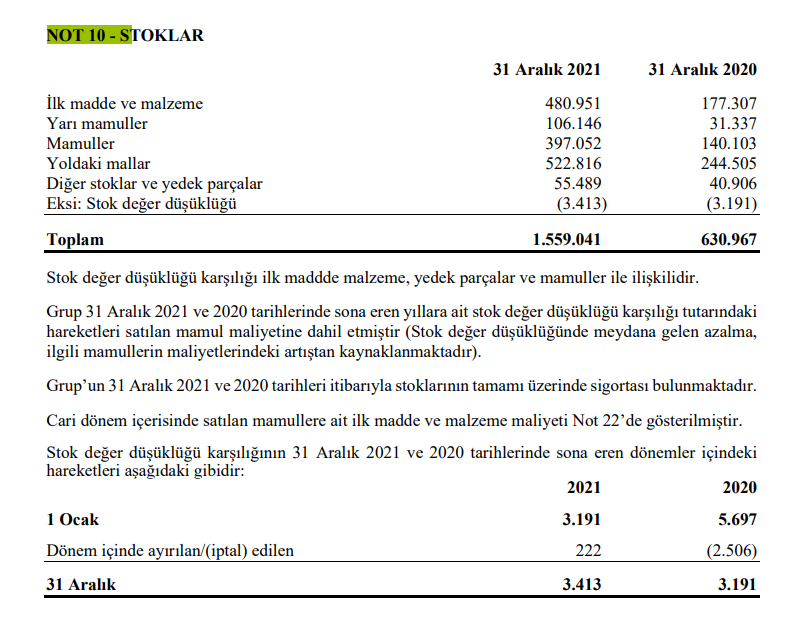

Dip not 10 da görüldüğü gibi stoklardaki bütün kalemler ciddi oranda artışlar yaşamıştır. Burada elbette son aylarda yaşanan yüksek enflasyondan kaynaklı değer artışları da vardır. Şirketin stoklarının artıyor olması satış yapamıyor anlamına gelmiyor zira +

Dip not 10 da görüldüğü gibi stoklardaki bütün kalemler ciddi oranda artışlar yaşamıştır. Burada elbette son aylarda yaşanan yüksek enflasyondan kaynaklı değer artışları da vardır. Şirketin stoklarının artıyor olması satış yapamıyor anlamına gelmiyor zira +

11

stok devir gün sayısı 2021 yıl başından bu yana 60 gün mertebelerinde ilerliyor, öte yandan şirketin stoklarının bu şekilde artıyor olması önümüzdeki dönemlerde satışlarında artabileceğine işaret eder.

Bir başka dikkat çekici gelişme ise maddi duran varlıklar artışıydı. +

stok devir gün sayısı 2021 yıl başından bu yana 60 gün mertebelerinde ilerliyor, öte yandan şirketin stoklarının bu şekilde artıyor olması önümüzdeki dönemlerde satışlarında artabileceğine işaret eder.

Bir başka dikkat çekici gelişme ise maddi duran varlıklar artışıydı. +

12

Not 13 de görüldüğü gibi hem değer artışı hem de ilavelerle makine, tesis ve cihazların artışından kaynaklı olarak maddi duran varlıklar 1.576.736.000 TL sından 2.070.534.000 TL sına yükselmiştir Buradaki artışın şirketin faaliyetlerine olumlu yansımaları olacağını anlıyorum+

Not 13 de görüldüğü gibi hem değer artışı hem de ilavelerle makine, tesis ve cihazların artışından kaynaklı olarak maddi duran varlıklar 1.576.736.000 TL sından 2.070.534.000 TL sına yükselmiştir Buradaki artışın şirketin faaliyetlerine olumlu yansımaları olacağını anlıyorum+

13

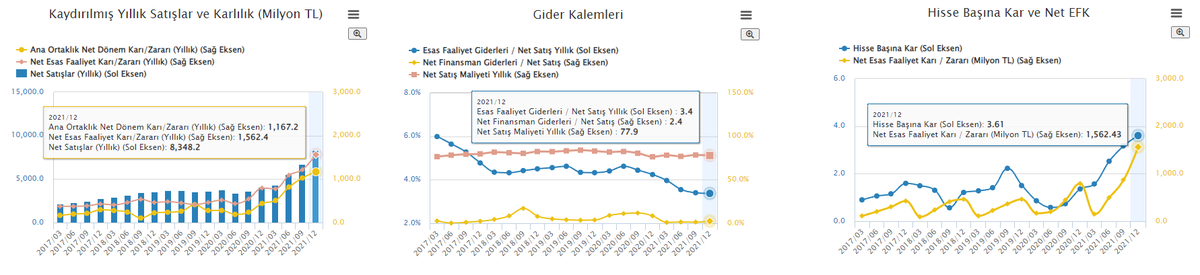

2021 Yılında satışlarını önceki yıla oranla %100 arttırırken net kar marjı da %14 olarak gerçekleşti, bir önceki yılın net kar marjı oranı %10,7 idi. Dolar bazlı olarak da şirket cirosunu %60 oranında artırmayı başardı. Şirkette yaşanan hem ciro büyümesi ve hem de net kar +

2021 Yılında satışlarını önceki yıla oranla %100 arttırırken net kar marjı da %14 olarak gerçekleşti, bir önceki yılın net kar marjı oranı %10,7 idi. Dolar bazlı olarak da şirket cirosunu %60 oranında artırmayı başardı. Şirkette yaşanan hem ciro büyümesi ve hem de net kar +

14

marjının artması karlılık anlamında şirketi oldukça başarılı noktaya getiren gelişmelerdir. +

marjının artması karlılık anlamında şirketi oldukça başarılı noktaya getiren gelişmelerdir. +

15

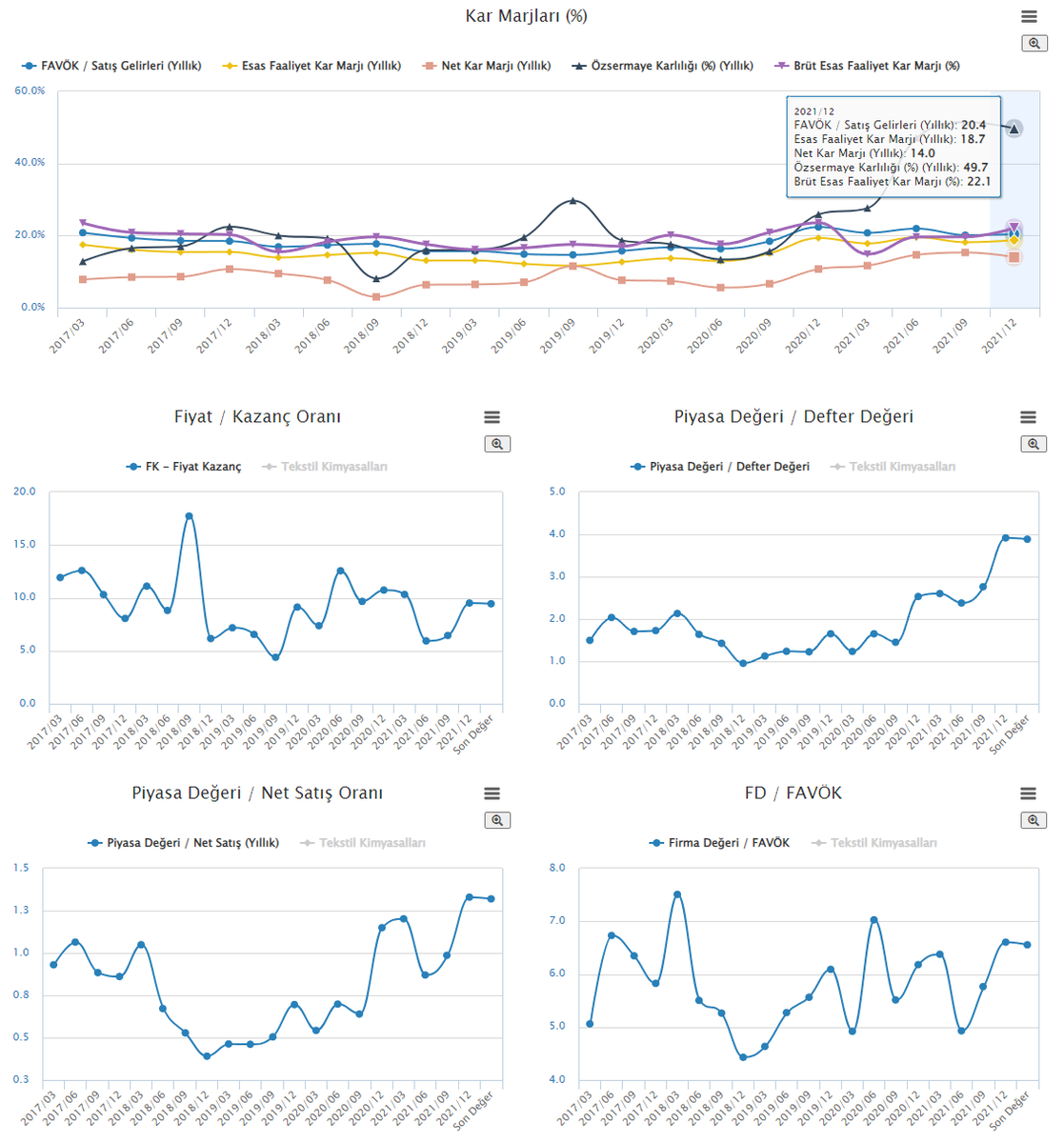

Tüm bu sonuçlardan sonra şirketin marjları ve çarpanları şu şekilde oluşmuştur. +

Tüm bu sonuçlardan sonra şirketin marjları ve çarpanları şu şekilde oluşmuştur. +

16

Tüm bu verileri göz önüne aldıktan sonra döviz/TL paritesinde yaşanan stabil sürecin devam edeceğini, yeni bir yüksek enflasyon dalgasının da oluşmayacağını varsaydığımda 2021 son çeyrekteki 3 milyar lira olan satış performansını devam ettirebileceğini ve +

Tüm bu verileri göz önüne aldıktan sonra döviz/TL paritesinde yaşanan stabil sürecin devam edeceğini, yeni bir yüksek enflasyon dalgasının da oluşmayacağını varsaydığımda 2021 son çeyrekteki 3 milyar lira olan satış performansını devam ettirebileceğini ve +

17

2022 sonunda yaklaşık 12 – 12,5 milyar TL civarında ciro yapabileceğini varsaydım. Bu durumda 2022 ilk çeyrek için 3 milyar ciro ön gördüm ve yine 2021 son çeyrekte oluşan %13,10 olan net kar marjının yine bu mertebelerde kalabileceğini varsaydım. +

2022 sonunda yaklaşık 12 – 12,5 milyar TL civarında ciro yapabileceğini varsaydım. Bu durumda 2022 ilk çeyrek için 3 milyar ciro ön gördüm ve yine 2021 son çeyrekte oluşan %13,10 olan net kar marjının yine bu mertebelerde kalabileceğini varsaydım. +

18

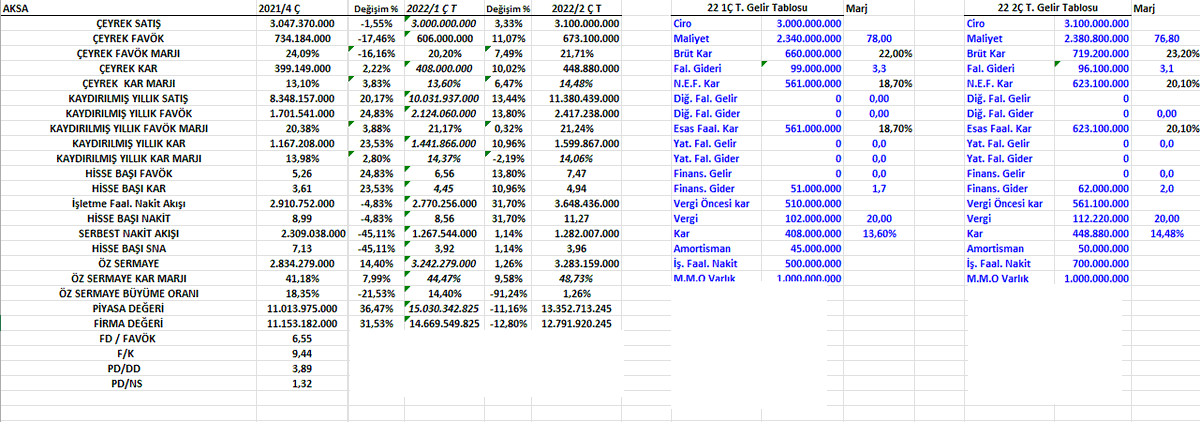

Gelir tablosu tahminlerimin nasıl oluştuğunu excell tablom da görebilirsiniz.

Bu durumda hedef fiyat hesaplamasını herkes kendince yapabilir ve 2022 yılı için oluşabilecek potansiyeli hesaplayabilir. +

Gelir tablosu tahminlerimin nasıl oluştuğunu excell tablom da görebilirsiniz.

Bu durumda hedef fiyat hesaplamasını herkes kendince yapabilir ve 2022 yılı için oluşabilecek potansiyeli hesaplayabilir. +

#aksa şirketi özelinde yaptığım tüm bu çalışmalar kesinlikle YATIRIM TAVSİYESİ NİTELİĞİNDE DEĞİLDİR. Bir şirketin incelenmesine örnek olabilmesi amacı ile paylaşılmıştır.

• • •

Missing some Tweet in this thread? You can try to

force a refresh