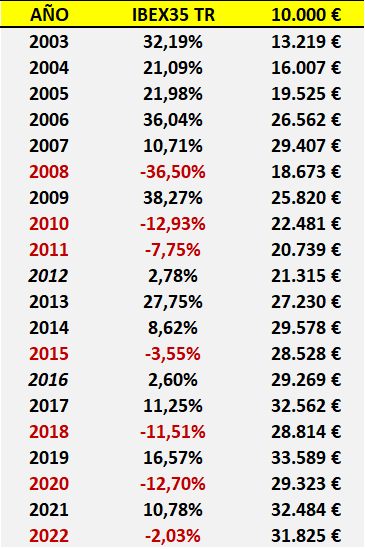

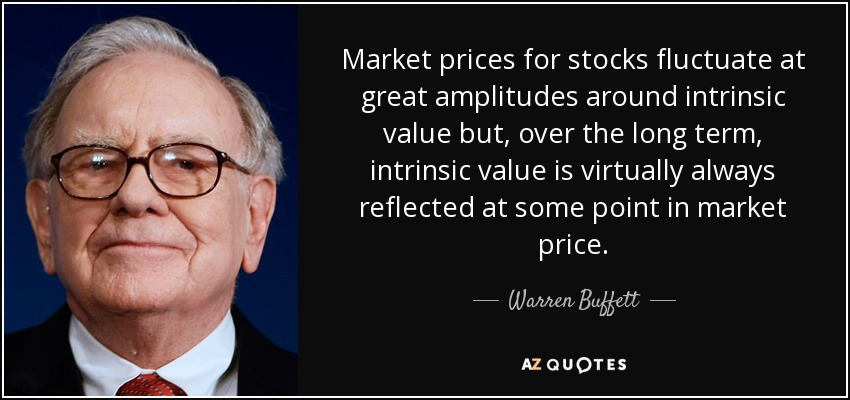

1/ ¿QUIERES SABER DE VERDAD LO QUE WARREN BUFFETT APRENDIÓ SOBRE VALORACIÓN DE EMPRESAS?

Pues no, no aprendió que el regateo es un arte o que una acción barata es la que cotiza a PER bajo.

Aprendió algo mucho más sutil.

Veámoslo con este BREVE HILO.

Pues no, no aprendió que el regateo es un arte o que una acción barata es la que cotiza a PER bajo.

Aprendió algo mucho más sutil.

Veámoslo con este BREVE HILO.

https://twitter.com/mellizonomics/status/1495101769180983297?s=20&t=NCg1j21JdUN8WWXI5OAo-g

2/ La lección que aprendió Buffett de See’s Candies es que el valor intrínseco de una empresa es una función del retorno que genera el capital invertido en ella: cuanto más alto el retorno, mayor el valor intrínseco.

Pero no fue él quien tuvo esta idea sino quien la adaptó.

Pero no fue él quien tuvo esta idea sino quien la adaptó.

3/ Su origen yace en “The Theory of Investment Value” (1938, John Burr Williams), donde se describe la teoría clásica del “valor actual neto.”

La tesis de Williams coincidía con la visión de Graham: el precio de una acción y su valor intrínseco eran propiedades diferentes.

La tesis de Williams coincidía con la visión de Graham: el precio de una acción y su valor intrínseco eran propiedades diferentes.

4/ La audaz innovación de Williams consistió en que el valor intrínseco se podía calcular con el valor actual de sus flujos de caja futuros.

Buffett resumió así esta teoría, aplicada tanto a acciones como a bonos:

“El valor de cualquier acción, bono o empresa de hoy está...

Buffett resumió así esta teoría, aplicada tanto a acciones como a bonos:

“El valor de cualquier acción, bono o empresa de hoy está...

5/ ... determinado por las entradas y salidas de los fondos –descontados con una tasa de interés apropiada– que se pueden esperar durante la vida restante del activo. Se debe resaltar que la fórmula es la misma para las acciones y para los bonos. Aún así, hay una diferencia...

6/ ...importante y complicada de gestionar entre los dos: un bono tiene un cupón y una fecha de vencimiento que definen los futuros flujos de caja. Pero, en el caso de las acciones, el analista debe estimar él mismo los futuros “cupones.” Es más, la calidad de la dirección ...

7/ ...afecta solo raramente al cupón del bono, sobre todo cuando la directiva es tan inepta o corrupta que se suspenden los pagos de interés. En comparación, la capacidad de la directiva puede afectar espectacularmente a los “cupones” de las acciones. La inversión que muestra ...

8/ ...el cálculo más barato de los flujos de caja descontados es la que debería adquirir el inversor, sin tener en cuenta si la empresa crece o no. O si los beneficios son volátiles o van como la seda, o si tiene un precio alto o bajo en relación con los beneficios actuales y ...

9/ ...el valor contable. Además, aunque la ecuación de valor normalmente muestra que las acciones son más baratas que los bonos, este resultado no es inevitable: cuando se calcule que los bonos son la inversión más atractiva, deberían comprarse.”

10/ La teoría del valor intrínseco con el flujo de caja descontado de Williams es el fundamento de las finanzas modernas y conforma la base intelectual para varios modelos de valoración. Buffett tomó esta teoría y la aplicó a valorar adecuadamente el crecimiento de una empresa.

11/ Las mediciones que tradicionalmente se usan para valorar una empresa -el valor contable, los beneficios y el crecimiento- no eran efectivas. Los beneficios -concepto central en la teoría del valor actual neto de Williams- solo eran útiles en relación con el capital invertido.

12/ Buffett demostró que 2 empresas con beneficios iguales podían tener valores intrínsecos dispares si diferentes sumas de capital invertido generaban los beneficios. Más sorprendente aún fue su observación según la cual el crecimiento por sí mismo no era necesariamente bueno.

13/ De hecho, podía destruir valor. Solo las empresas que generaran un retorno sobre el capital invertido que excediera a la tasa requerida por el mercado deberían crecer.

14/ Así pues, la valoración de una empresa siguiendo el método de Buffett es un proceso subjetivo que se encuentra en algún lugar entre el arte y una ciencia inexacta. Sin embargo, podemos extraer algunas líneas maestras generales.

y 15/ Para empezar, es necesario considerar dos aspectos de una empresa -cuantitativo y cualitativo-, que se conforman mutuamente. El pilar cuantitativo de una valoración teórica según Buffett es relativamente simple.

Pero eso ya es otra historia. O, mejor dicho, hilo.

RT y FIN

Pero eso ya es otra historia. O, mejor dicho, hilo.

RT y FIN

• • •

Missing some Tweet in this thread? You can try to

force a refresh