2⃣ · Tamaño de ambos mercados: USA es casi ¡10 veces! más grande.

2⃣ · Tamaño de ambos mercados: USA es casi ¡10 veces! más grande.

2⃣ Pues hemos hecho una pequeña prueba respondiendo a esta incómoda pregunta imaginando una especie de alter ego del Fondo Naranja IBEX35 pero con unos gastos generales más razonables, aunque no baratos. El resultado 👇

2⃣ Pues hemos hecho una pequeña prueba respondiendo a esta incómoda pregunta imaginando una especie de alter ego del Fondo Naranja IBEX35 pero con unos gastos generales más razonables, aunque no baratos. El resultado 👇 2⃣ El artículo de Buffett se titulaba “Mr. Buffett en el mercado de acciones” y se trata de una pieza extraordinario porque Buffett rara vez hace comentarios sobre el estado del mercado y prefiere centrarse en las empresas individuales que lo conforman. Decía lo siguiente:

2⃣ El artículo de Buffett se titulaba “Mr. Buffett en el mercado de acciones” y se trata de una pieza extraordinario porque Buffett rara vez hace comentarios sobre el estado del mercado y prefiere centrarse en las empresas individuales que lo conforman. Decía lo siguiente:

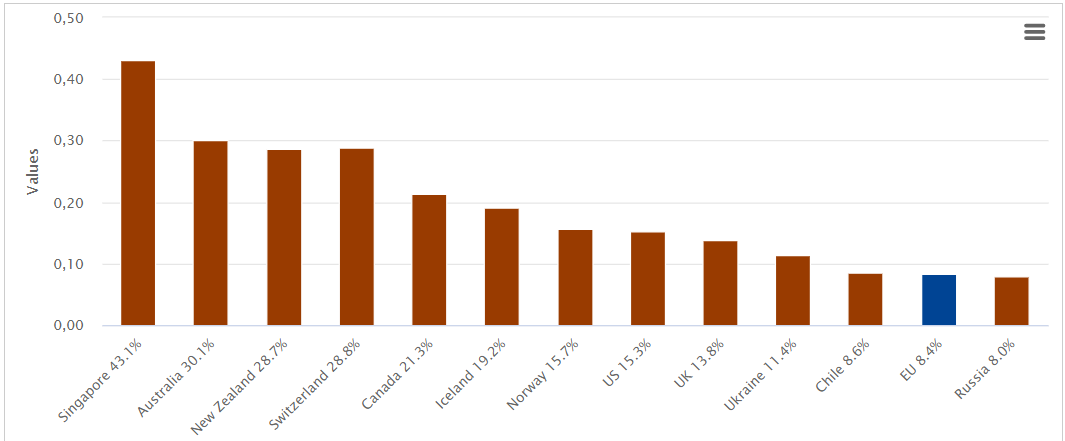

2⃣ El IPC, publicado anualmente desde 1995, clasifica a los países por sus NIVELES PERCIBIDOS DE CORRUPCIÓN EN EL SECTOR PÚBLICO, entendiendo por corrupción "el uso indebido del poder público para beneficio privado."

2⃣ El IPC, publicado anualmente desde 1995, clasifica a los países por sus NIVELES PERCIBIDOS DE CORRUPCIÓN EN EL SECTOR PÚBLICO, entendiendo por corrupción "el uso indebido del poder público para beneficio privado."

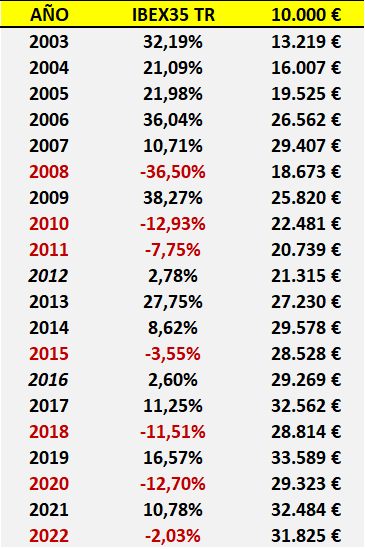

2⃣ Subo la apuesta, macho, ¿ha valido la pena indexarse al #Ibex35 a través del Fondo Naranja Ing Direct Ibex35, quizá uno de los más veteranos de la industria financiera española?

2⃣ Subo la apuesta, macho, ¿ha valido la pena indexarse al #Ibex35 a través del Fondo Naranja Ing Direct Ibex35, quizá uno de los más veteranos de la industria financiera española? 2⃣ En primer lugar están los Developed Markets o Mercados Desarrollados. Atención: esto se refiere a mercados bursátiles desarrollados no a que un país en concreto esté desarrollado o en vías de desarrollo. Nótese las ausencias y las "presencias."

2⃣ En primer lugar están los Developed Markets o Mercados Desarrollados. Atención: esto se refiere a mercados bursátiles desarrollados no a que un país en concreto esté desarrollado o en vías de desarrollo. Nótese las ausencias y las "presencias."

2⃣ Lo cierto es que desde el 9 de marzo de 2009, comienzo del ¿anterior? ciclo alcista, la performance de BRK se había quedado significativamente alejada de la opción indexada de John C. Bogle. Son 13 años de underperformance que sólo los más fan boys de Buffett niegan.

2⃣ Lo cierto es que desde el 9 de marzo de 2009, comienzo del ¿anterior? ciclo alcista, la performance de BRK se había quedado significativamente alejada de la opción indexada de John C. Bogle. Son 13 años de underperformance que sólo los más fan boys de Buffett niegan.

2⃣ ¿Y eso es mucho? ¿Es poco? Pues no lo sé, pero podemos compararlo con algunos países significativos ajenos a la UE 👇

2⃣ ¿Y eso es mucho? ¿Es poco? Pues no lo sé, pero podemos compararlo con algunos países significativos ajenos a la UE 👇

2/ El célebre y polémico gráfico de JEREMY SIEGEL, aparecido en su obra de referencia, STOCKS FOR THE LONG RUN, es la carta de presentación del bolsista brasas que da la turra en abstracto y no atiende a contextualizaciones. Vamos a verlo con un ejemplo.

2/ El célebre y polémico gráfico de JEREMY SIEGEL, aparecido en su obra de referencia, STOCKS FOR THE LONG RUN, es la carta de presentación del bolsista brasas que da la turra en abstracto y no atiende a contextualizaciones. Vamos a verlo con un ejemplo.

2/ Hay inversores que se benefician al imitar el actual estilo de Buffett, pero no es probable que ese inversor seas tú o yo porque invertir como Buffett parece sencillo, pero NO es fácil.

2/ Hay inversores que se benefician al imitar el actual estilo de Buffett, pero no es probable que ese inversor seas tú o yo porque invertir como Buffett parece sencillo, pero NO es fácil.

2/ 2⃣ 10 de OCTUBRE de 2002: tras el pinchazo puntocom de marzo de 2000 el S&P 500 se hunde, tocando fondo 2 años y medio después. Buffett pierde fuelle. Las cosas ya no son como antes. Van casi 20 años de underperformance respecto al Vanguard 500.

2/ 2⃣ 10 de OCTUBRE de 2002: tras el pinchazo puntocom de marzo de 2000 el S&P 500 se hunde, tocando fondo 2 años y medio después. Buffett pierde fuelle. Las cosas ya no son como antes. Van casi 20 años de underperformance respecto al Vanguard 500.

2/ Pero ARKK tiene un historial de unos 7 años y medio, pues empezó a cotizar a finales de octubre de 2014, y no de sólo 2 años. ¿Por qué comparar sólo 2 ejercicios cuando tienes más de 7 a tu alcance? ¿Para probar qué? ¿Que cambia el viento?

2/ Pero ARKK tiene un historial de unos 7 años y medio, pues empezó a cotizar a finales de octubre de 2014, y no de sólo 2 años. ¿Por qué comparar sólo 2 ejercicios cuando tienes más de 7 a tu alcance? ¿Para probar qué? ¿Que cambia el viento?

2⃣ Es más, el 10 de octubre de 2002 comenzó el PENÚLTIMO ciclo alcista. Ya han pasado más de 19 AÑOS, pero el BRK de BUFFETT tampoco ha sido aún capaz de vencer al Vanguard de BOGLE.

2⃣ Es más, el 10 de octubre de 2002 comenzó el PENÚLTIMO ciclo alcista. Ya han pasado más de 19 AÑOS, pero el BRK de BUFFETT tampoco ha sido aún capaz de vencer al Vanguard de BOGLE.

2/ Según Buffett, para que una empresa sea más valiosa que el capital invertido, debe tener unas condiciones económicas que le permitan generar un retorno mayor que el requerido por el mercado y que proteja esta rentabilidad por encima de lo normal durante un ciclo empresarial.

2/ Según Buffett, para que una empresa sea más valiosa que el capital invertido, debe tener unas condiciones económicas que le permitan generar un retorno mayor que el requerido por el mercado y que proteja esta rentabilidad por encima de lo normal durante un ciclo empresarial.

2/ No te lo crees porque llevas más de una década dándola por muerta y fingiendo en Twitter que inviertes como Buffett.

2/ No te lo crees porque llevas más de una década dándola por muerta y fingiendo en Twitter que inviertes como Buffett.

2/ ¡Atención! Para no perderte lo que se dice en este hilo debes recordar el ejemplo que expuse en el hilo precedente:

2/ ¡Atención! Para no perderte lo que se dice en este hilo debes recordar el ejemplo que expuse en el hilo precedente:  2/ Poco antes de morir, en 1976, Graham concedió una entrevista al Medical Economics Magazine titulada “La manera más sencilla de seleccionar acciones ganga (The Simplest Way to Select Bargain Stocks).”

2/ Poco antes de morir, en 1976, Graham concedió una entrevista al Medical Economics Magazine titulada “La manera más sencilla de seleccionar acciones ganga (The Simplest Way to Select Bargain Stocks).”