Oxford Institute for Energy Studiesによる、ロシア産原油輸出量が減少・停止した際のケースシナリオ

linkedin.com/posts/oxford-i…供給力増加の効果への期待も大きいものの、他方でイラン・OPEC+の供給増は不透明。残念ながら、結論は需要抑制・供給増双方の対応が肝要、となっている。

linkedin.com/posts/oxford-i…供給力増加の効果への期待も大きいものの、他方でイラン・OPEC+の供給増は不透明。残念ながら、結論は需要抑制・供給増双方の対応が肝要、となっている。

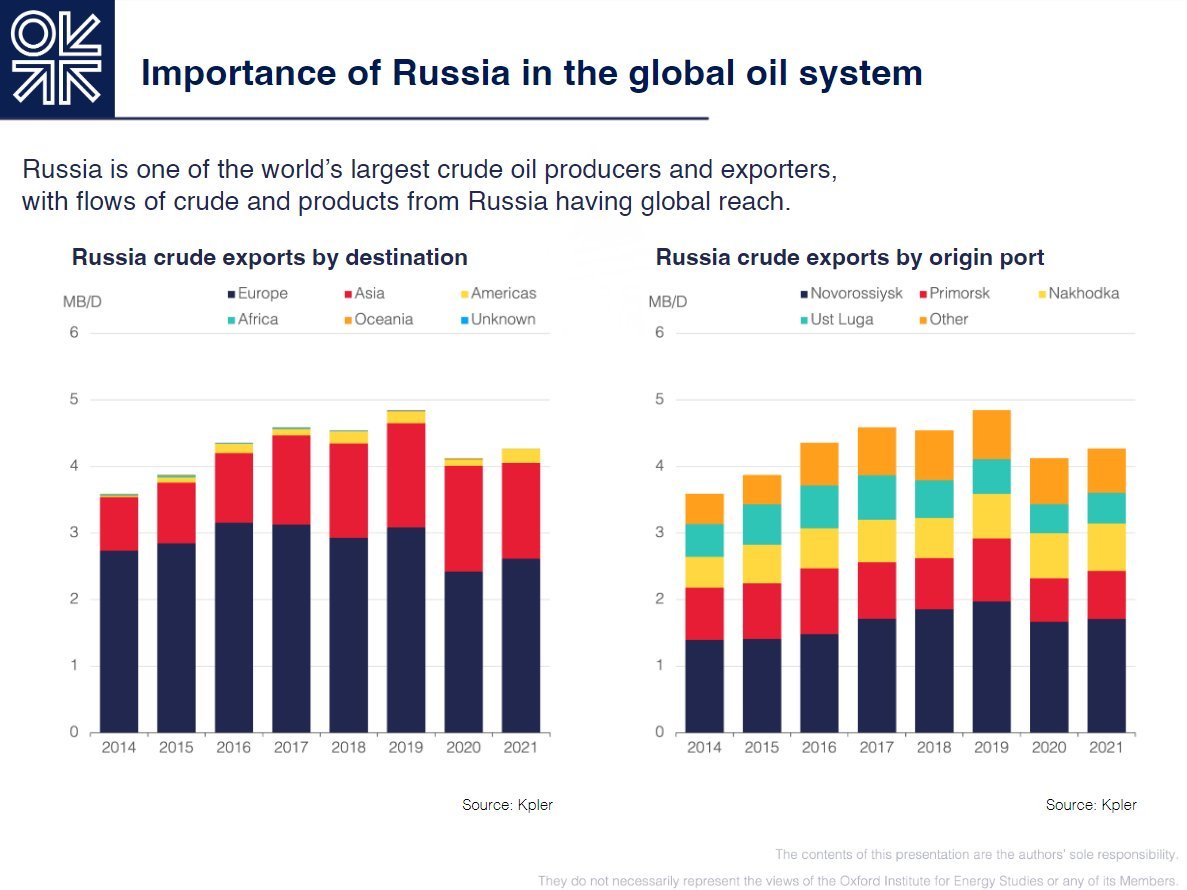

・ロシアは世界最大の原油生産国および輸出国の1つである。

・2022年2月のロシアによる石油輸出は合計760万barrel/日(以下、万b/d)であり、そのうち460万b/dは原油輸出、300万b/dは石油製品輸出であった。

・ロシアの輸出の64%を欧州、次いでアジアが22%を占める。

・2022年2月のロシアによる石油輸出は合計760万barrel/日(以下、万b/d)であり、そのうち460万b/dは原油輸出、300万b/dは石油製品輸出であった。

・ロシアの輸出の64%を欧州、次いでアジアが22%を占める。

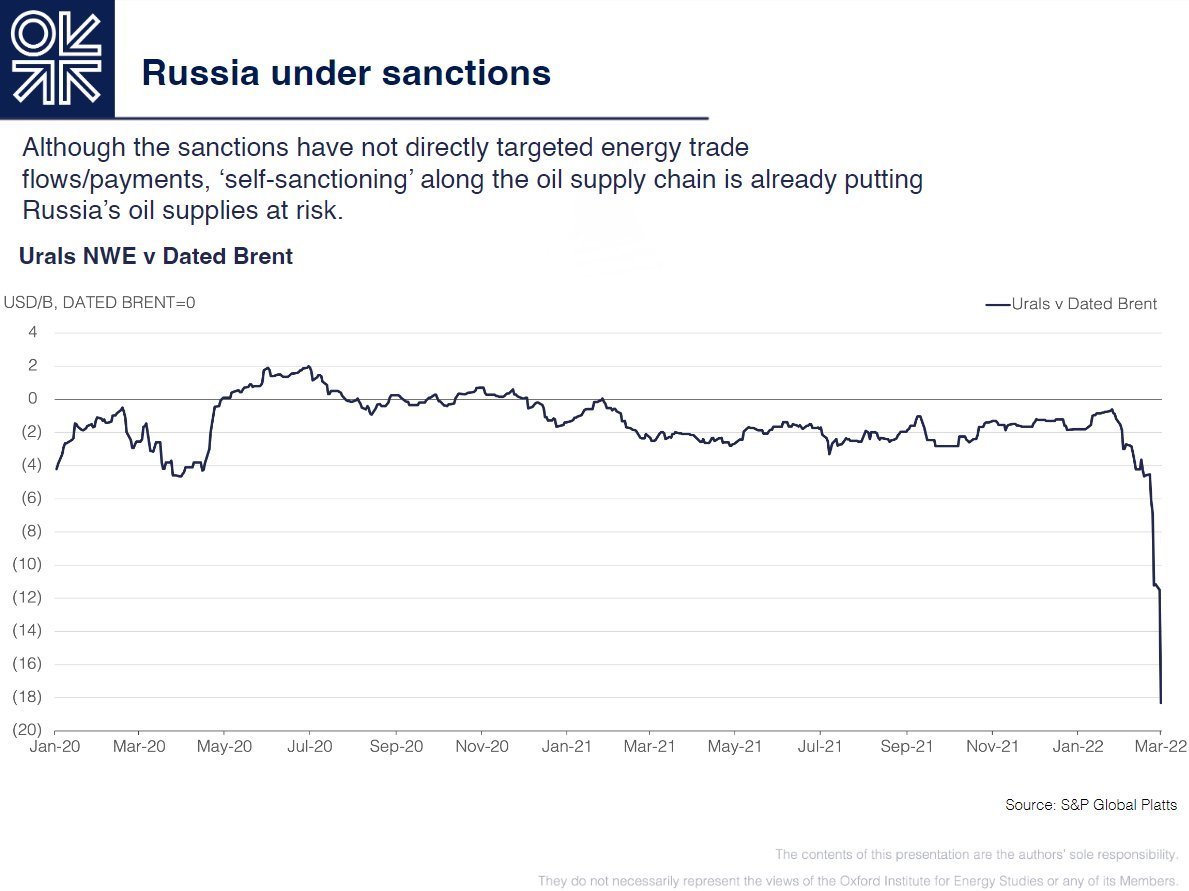

・既に現在でも、ウラル産原油の価格は異常な低下を示しており、市場による「自主的制裁」が機能している。

・既にロシアによる石油供給は不安定になっている

(※現在、北海Brentに対してディスカウントUSD18/b超)。

・既にロシアによる石油供給は不安定になっている

(※現在、北海Brentに対してディスカウントUSD18/b超)。

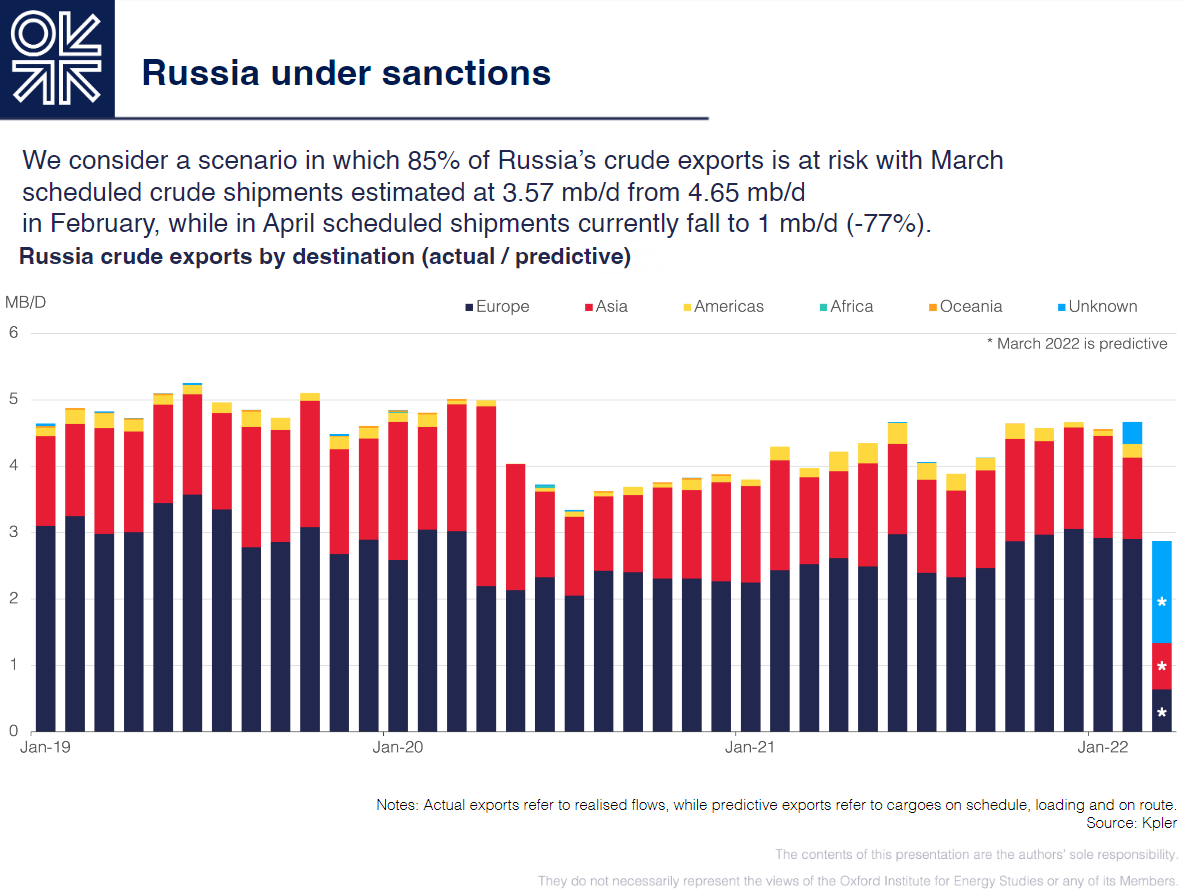

・今回のケースシナリオでは、ロシアの原油輸出の85%減少する前提とする。

・3月の出荷予定量は、2月の465万b/dから357万b/dに減少(グラフ★部分)、4月の出荷予定量は100万b/d(77%減)まで減少するものとする。

・3月の出荷予定量は、2月の465万b/dから357万b/dに減少(グラフ★部分)、4月の出荷予定量は100万b/d(77%減)まで減少するものとする。

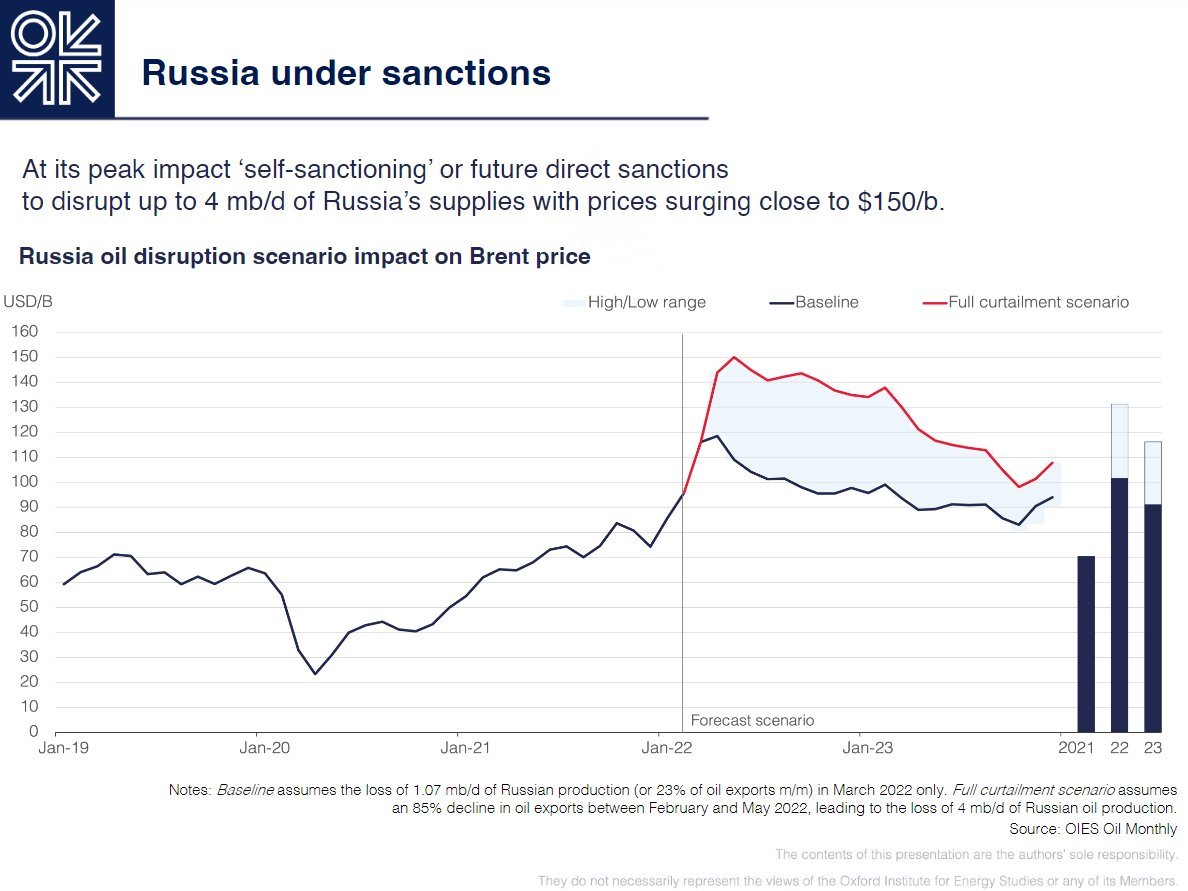

・ピーク時には、市場の「自主的制裁」等による輸出量減少に伴い、ロシアの供給が最大400万b/d減少する可能性がある。

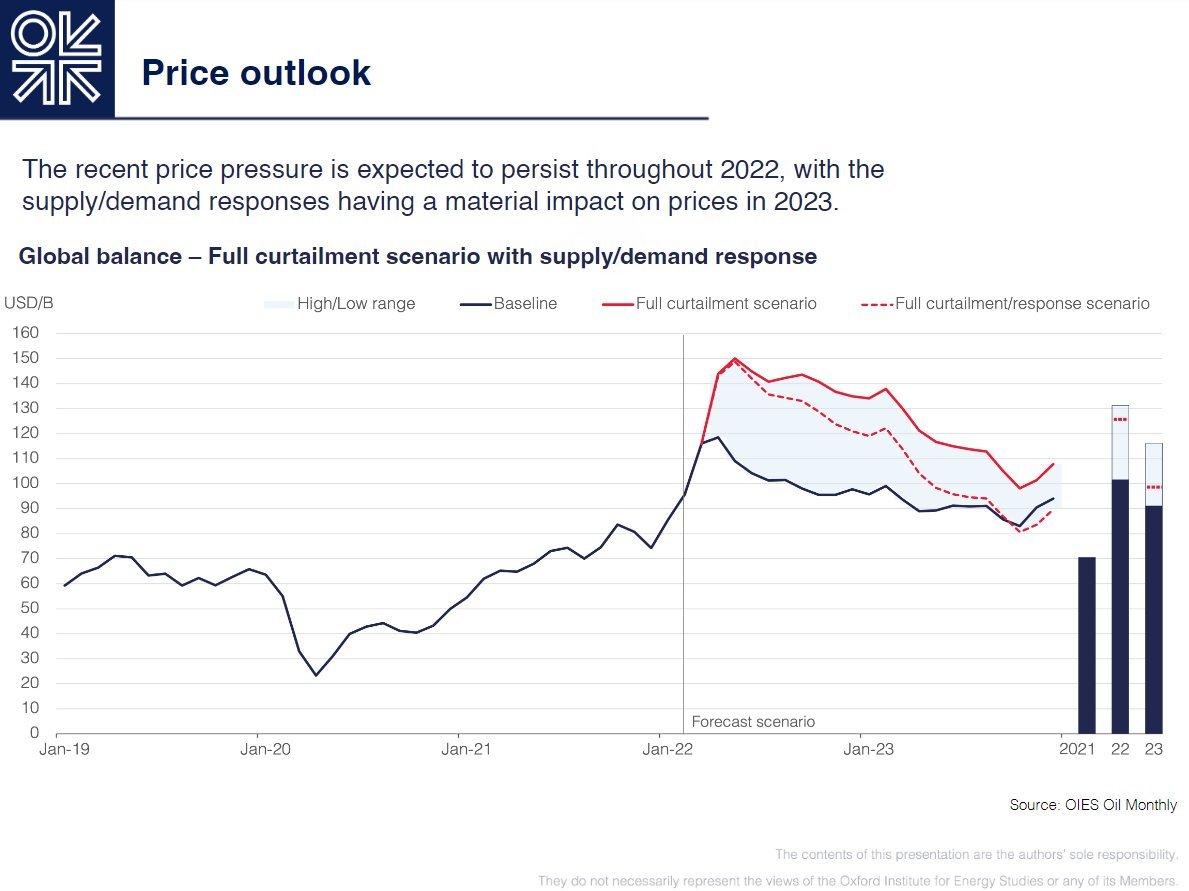

・ピーク時には価格はUSD150/b近くまで高騰する可能性がある。(石油製品市場の代替供給源が不足)

・2023年には需要減少や供給力増加により、USD100-110/bまで下落すると予測。

・ピーク時には価格はUSD150/b近くまで高騰する可能性がある。(石油製品市場の代替供給源が不足)

・2023年には需要減少や供給力増加により、USD100-110/bまで下落すると予測。

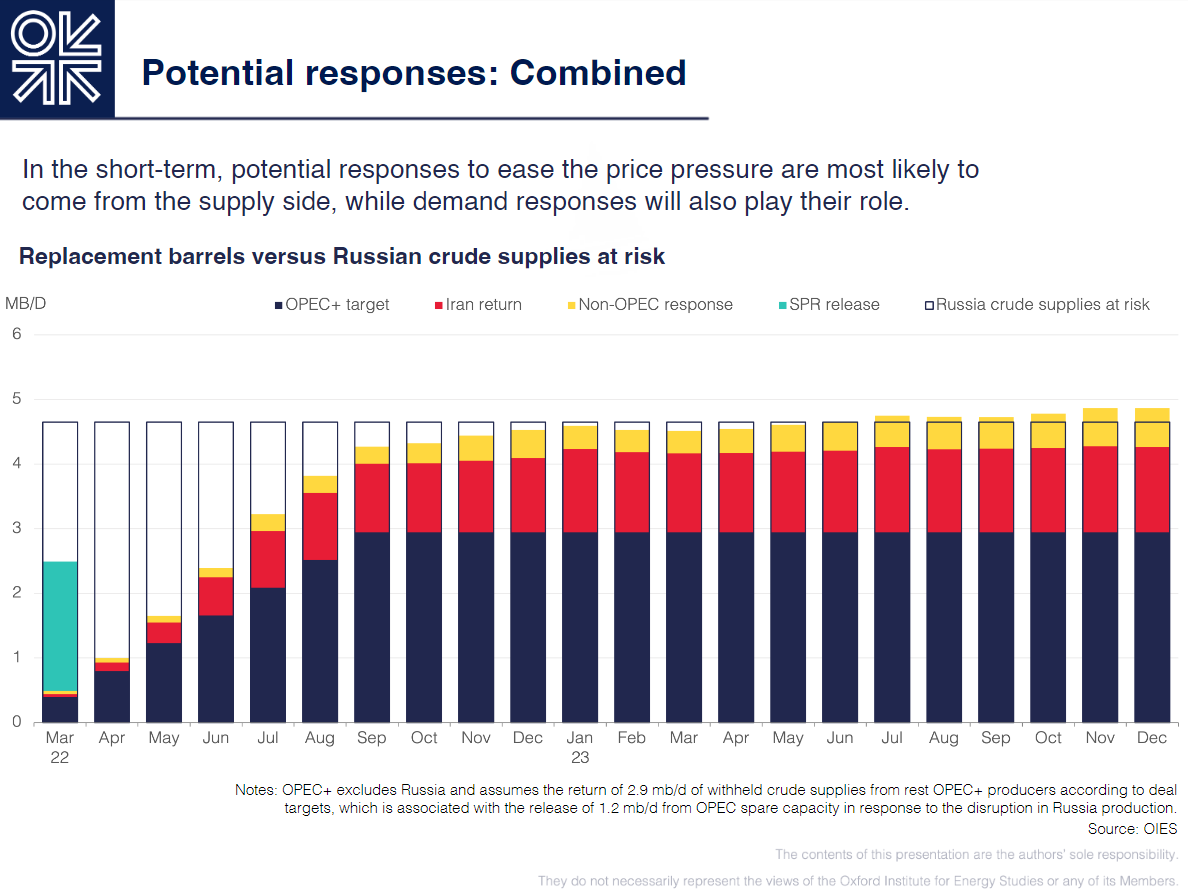

・短期的にはOPEC+の供給力増加、イランの市場復帰、北米における生産増加による需要増が挙げられる。

・需要減少も重要な役割を果たす。

・他方で、OPEC+は現在生産計画を変更しておらず、イランも最大生産能力の380万b/dまで生産が戻るスピードが不透明。

・需要減少も重要な役割を果たす。

・他方で、OPEC+は現在生産計画を変更しておらず、イランも最大生産能力の380万b/dまで生産が戻るスピードが不透明。

・需要抑制のみであれば、2022年は年間わずかUSD6/bの減少にしかならず、年末までにUSD120/bに近づく程度。

・需給双方での対応策が効果を発揮する。2023年第2四半期以降は、継続的にUSD100/bを下回る価格に戻る可能性がある。

・需給双方での対応策が効果を発揮する。2023年第2四半期以降は、継続的にUSD100/bを下回る価格に戻る可能性がある。

私としては、西側は経済的な大ダメージを食らって、かつ全力の外交努力を行って、ようやく一年後にUSD100/bを下回る程度ですか…といった感想を抱きました。これは、先月下旬の価格水準です。

• • •

Missing some Tweet in this thread? You can try to

force a refresh