Con le notizie, non molte per la verità, diffuse ieri sul pagamento del "gas in rubli" ho così provato a schematizzare cosa cambierebbe, nel concreto.

Spero sia sufficientemente chiaro.

🧵

(perdonatemi se ho lasciato qualcosa)

Spero sia sufficientemente chiaro.

🧵

(perdonatemi se ho lasciato qualcosa)

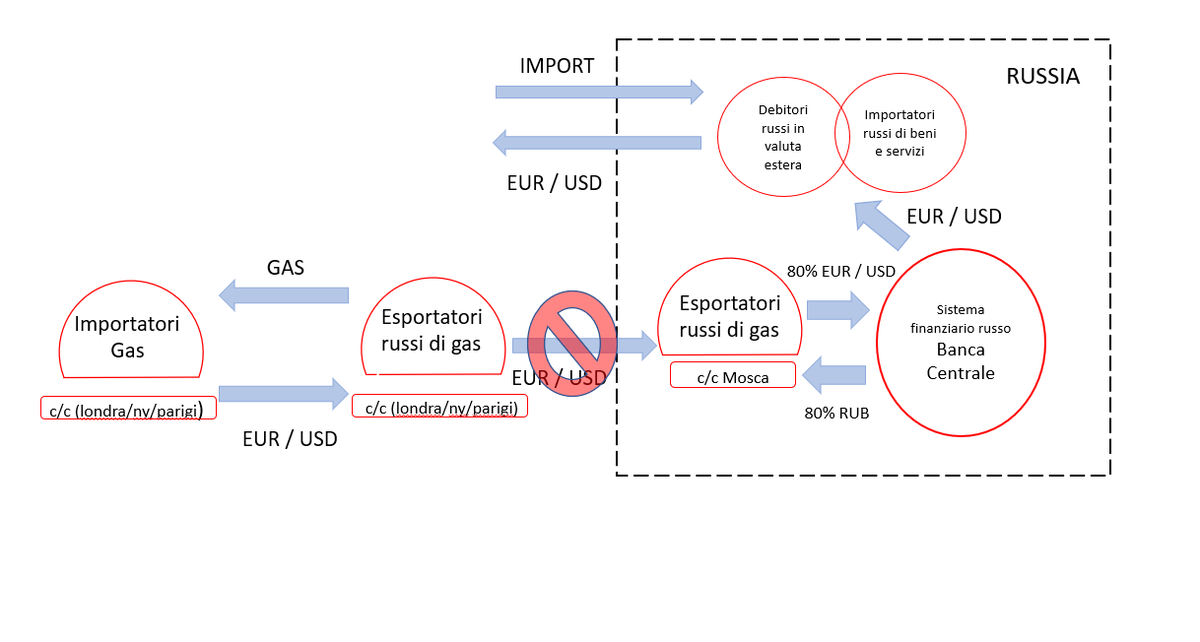

la situazione attuale è questa, in modo molto semplificato:

gli importatori pagano il gas nella loro valuta, gli esportatori scambiano 80% dei proventi per permettere alle imprese/istituzioni russe di aver valuta per compiere i pagamenti (consentiti) all'estero

gli importatori pagano il gas nella loro valuta, gli esportatori scambiano 80% dei proventi per permettere alle imprese/istituzioni russe di aver valuta per compiere i pagamenti (consentiti) all'estero

il modo con cui sono compiuti i trasferimenti di depositi in valuta estera e l'impatto che stanno avendo per sostenere il cambio del rublo (USDRUB oggi tornato intorno 83 onshore) è ben spiegato qua.

https://twitter.com/jeuasommenulle/status/1505962132676001796

c'è però un rischio evidente, sulla parte russa. Una estensione della mossa come quella decisa dagli USA, che taglia la prima banca russa dal clearing in $, può interrompere il flusso. Gli esportatori russi vendono il gas, i clienti pagano, ma poi la valuta non è trasferibile.

per questa ragione i russi parlano del fatto che non daranno il gas gratis. Non perché temono di non esser pagati, ma perché rischiano che quel pagamento diventi inutilizzabile.

Un rischio che si può estendere con ulteriori sanzioni a tutte le altre esportazioni in $/€

Un rischio che si può estendere con ulteriori sanzioni a tutte le altre esportazioni in $/€

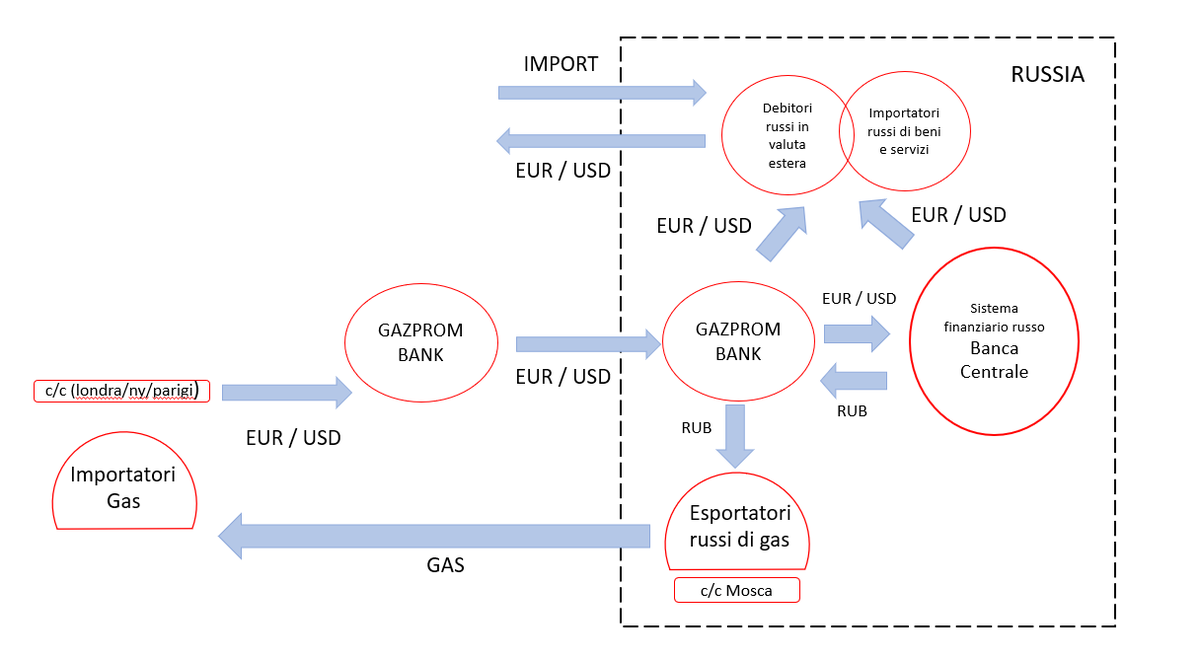

quindi la decisione del "gas in rubli". Stando a quanto diffuso da Reuters, un ruolo fondamentale sarà giocato da GazpromBank che diventa in pratica il dealer per far arrivare il pagamento per il gas.

L'importatore paga in €/$, ma l'esportatore riceve Rubli.

L'importatore paga in €/$, ma l'esportatore riceve Rubli.

il gas viene poi consegnato con il pagamento in rubli agli esportatori, ma il ruolo di GazpromBank diventa decisivo.

Se GazpromBank venisse tagliata fuori l'operazione di acquisto del gas non si chiuderebbe.

Se GazpromBank venisse tagliata fuori l'operazione di acquisto del gas non si chiuderebbe.

Qui lavoce.info/archives/94005…

avevo riportato in modo più esteso le ragioni di questa decisione.

Al momento la struttura che è stata anticipata sembra confermarle. L'obbiettivo rimane quello di mettere al riparo il legame tra export (gas, ma non solo) e valuta estera "libera".

avevo riportato in modo più esteso le ragioni di questa decisione.

Al momento la struttura che è stata anticipata sembra confermarle. L'obbiettivo rimane quello di mettere al riparo il legame tra export (gas, ma non solo) e valuta estera "libera".

• • •

Missing some Tweet in this thread? You can try to

force a refresh