עם כל הכבוד לפד ול-ECB, הבנק המרכזי המעניין בעולם ביי פאר הוא כנראה זה של יפן (BOJ). מה שקורה שם בימים אלו מתחיל להזכיר סיפורי שוק vs. בנק מרכזי סטייל "יום רביעי השחור" - השורט של ג'ורג' סורוס על הפאונד - ונטישת רצפת הפרנק השוויצרי של ה-SNB ב2016.>>

https://twitter.com/economics/status/1510760436869873664?s=20&t=jWLIGFNHcf8yS_VIr8kGsQ

למי שלא מעודכן, ה-BOJ פועל מזה למעלה מ-40 שנים (!) במדיניות (לכאורה) אולטרה מרחיבה. בהתחלה ריבית אפס (החל מ-1998), אח"כ הרחבה כמותית (הבנק הראשון בעולם שהתנסה בזה), והחל מ-2016, ריבית שלילית ושליטה בעקום התשואות (yield curve control או YCC בקצרה).

(הערה: למי שמעוניין, מאמר סמינלי של קרוגמן מ-1998 על מה שנתפס אז כברבור שחור - "מלכודת נזילות" - ועל הקושי לצאת ממנו על ידי מדיניות מוניטרית שפועלת תחת יעד אינפלציה.)

brookings.edu/wp-content/upl… brookings.edu/wp-content/upl…

brookings.edu/wp-content/upl… brookings.edu/wp-content/upl…

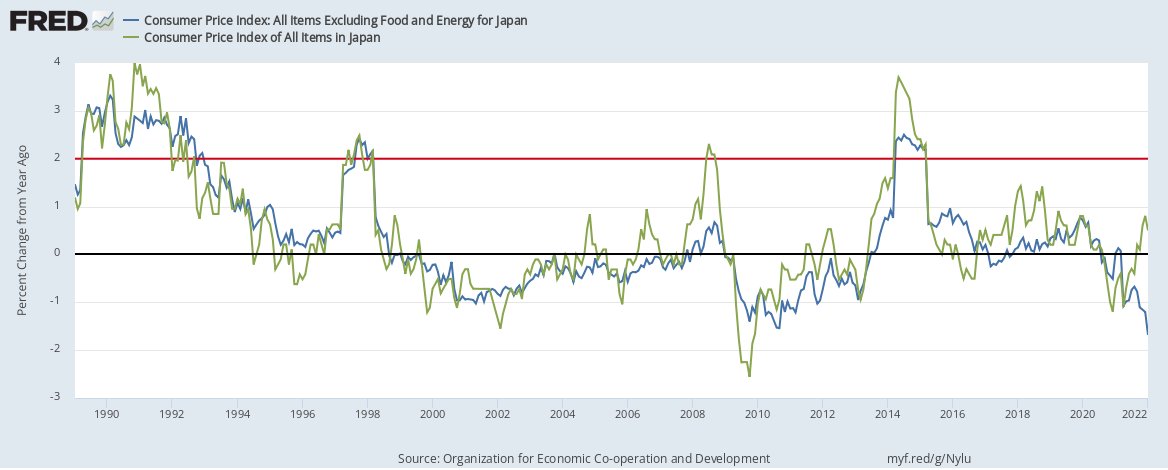

כל ארסנל הכלים נועד להילחם בדפלציה ארוכת השנים שהתקבעה לה ביפן, ולהחזירה ליעד 2% (שהוכרז רשמית ב-2013), לרוב ללא הצלחה מרובה (לכן כתבתי "לכאורה"). ה-YCC שמקבע את התשואה על אגרות חוב משלתיות (JBGs) ל-10 שנים על *אפס* נועד לייצר שיפט באינפלציה, ולטענת ה-BOJ משיג את מטרתו.

אבל עכשיו, קורה שם משהו מעניין. התשואות הארוכות עולות בכל העולם המערבי, והלחץ הגיע גם ליפן. משקיעים התחילו למכור אג"ח מתוך חשש מעליית תשואות (=ירידה במחיר האג"ח). אבל ה-BOJ לא היה מוכן לתת להן לעלות כיוון שהוא מחוייב להשאיר אותן נמוכות לאורך זמן במטרה לבסס את העלייה באינפלציה.

יתרה מכך, הוא יודע שאם יתקפל, יאבד את אמינותו שגם ככה אינה גבוהה לאחר הכשלון ארוך הטווח בהחזרת האינפלציה ליעד. בכדי לעמוד בפרץ, ה-BOJ הפשיל שרוולים, נכנס לשוק ה-JBGs והכריז שירכוש כל כמות שתציעו לו במחיר שישקף תשואה שך 0%. הוא לא הסתפק בזה, אלא גם קנה אג"ח ל-30 שנה.

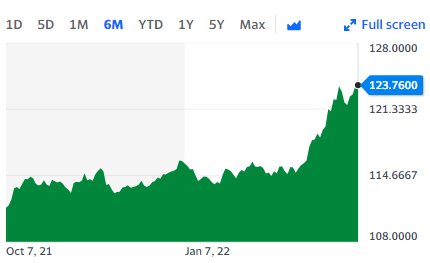

במילים אחרות, ה-BOJ לא נתן למחיר האג"ח לרדת על ידי זה שהוא שם רצפה למחיר. ועשה זאת במשך שלושה ימים, ובנתיים נראה שזה עבד. אבל ברקע, קרה עוד משהו. פער הריבית שנפתח בין ארה"ב המהדקת ויפן שממשיכה להרחיב התרחב והפך את היין לפחות אטרקטיבי, והביא לפיחות חד מאוד ביין.

(הערה: היסטורית, יפן שימשה מקור מימון לעסקאות מסוג carry trade בה לווים בריבית זולה ביין ומלווים בריבית גבוהה יותר בחו"ל (בארה"ב) ועושים רווח על הפער. בתיאוריה, הרווח על עסקה כזו אמור להיות אפס, בגלל שינויים בשע"ח, אבל בפועל זה השתלם לא מעט בעשורים האחרונים.)

הפיחות מהווה בעיה בגלל שהוא דוחף את האינפלציה כלפי מעלה דרך השפעתו על המוצרים המיובאים. נכון לעכשיו, הפיחות נעצר והיין התייצב על רמה גבוה יותר. אם הלחץ מכיוון המשקיעים להסרת ה-YCC ימשיך, זה כנראה לא סוף הסיפור. בנוסף, זה אולי סימן לכך שהיין חדל להיות חוף מבטחים בעת צרה.

לעליית התשואות על אגרות החוב ביפן תהיה השלכה על עלות מימון החוב של ממשלת יפן. מדובר בסיפור גדול כיוון שליפן רמת חוב גבוהה מאוד, בסביבות ה-250 אחוזי תוצר (אם כי צריך להיזהר לקפוץ למסקנות על בסיס השוואה בינלאומית כיוון שזה מאוד תלוי איך מודדים, ובפרט מי בדיוק מחזיק בחוב).

בכל אופן, כשרמת החוב כה גבוהה, החשש הוא מעלייה פתאומית בתשלומי הריבית על החוב (בגלל עליית ריבית) שתשים את החוב על מסלול מתבדר שיביא למשבר חוב. אז האם עלינו לחשוש מעליית הריבית המתקרבת ובאה ליפן?

https://twitter.com/itamarcaspi/status/1483903727585144837?s=20&t=jWLIGFNHcf8yS_VIr8kGsQ

בספר החדש שלו, בלנשרד מנסה לענות בדיוק על השאלה הזו. לפי בלנשרד התשובה תלויה בסיבה בגינה עולה הריבית. הוא מתאר שלוש סיבות אפשריות: ספקולציה; עלייה בביקוש המקומי; ועלייה בריבית חו"ל. המקרה שלפנינו יותר מתאים לסיבה האחרונה - עלייה בריבית חול. …y-under-low-interest-rates.pubpub.org/pub/bo3wd9lk/r…

בקטע המצורף, מתוך הספר, בלנשרד ממש מתאר את התרחיש הנוכחי (הספר נכתב לפני האירועים) ונותן סוג של תחזית - חוסר תגובה של ה-BOJ לעליית ריבית בחו"ל תביא לפיחות ביין ועלייה באינפלציה. האפקט המרחיב של אי העלאת הריבית (דרך הפיחות) תתרום לירידה בגירעון ושחיקת החוב.

כמובן שהכל תלוי במינונים. פיחות חזק מדי שיביא לעלייה חדה מדי באינפלציה יאלץ את ה-BOJ להתערב ולהעלות ריבית מהר ממה שנראה כרגע. בקיצור, מעניין מאוד וכדאי מאוד לעקוב.

ולסיום, fun fact שלמדתי לא מזמן מ-Athanasios Orphanides הגדול: ה-BOJ הוא הבנק המרכזי היחידי בעולם שהבניין שלו נראה כמו הסמל של המטבע שלו (היין כמובן).

תוסיפו לזה את העובדה שפעם, עקומת פיליפס של יפן נראתה כמו, ובכן, יפן ותבינו למה היא המקום הכי מעניין כשזה מגיע למדיניות מוניטרית :)

סוף.

econ.yale.edu/smith/econ116a…

סוף.

econ.yale.edu/smith/econ116a…

• • •

Missing some Tweet in this thread? You can try to

force a refresh