'#PETKM Temel ve Teknik Analiz' çalışmamı sizlerle de paylaşmaya karar verdim. 2022 1Ç için basit bir hedef fiyat çalışması da mevcut temel analiz başlığı içerisinde. Öğretici bir dille oluşturmaya emek sarf ettiğim bir analiz oldu 📈📝🔎

Yeni analizlerimi de, sizlerle paylaşmaya devam etmemi istiyorsanız teşvik amaçlı beğeni ve RT ile bana destek olabilirisiniz. Eğer yeterince ilgi görürse benzer çalışmalara devam edeceğim ✅🔎

(İçeriklerin yatırım tavsiyesi olmadığını unutmayın!)

Haydi başlayalım o halde ✏️

(İçeriklerin yatırım tavsiyesi olmadığını unutmayın!)

Haydi başlayalım o halde ✏️

Çalışma Tarihi: 18.04.2022

📌 PETKİM TEMEL ANALİZ ÇALIŞMASI

Dupont Analizi (Son 12 Dönem):

5 önemli rasyo ile sektörel kıyas tablosu:

+

📌 PETKİM TEMEL ANALİZ ÇALIŞMASI

Dupont Analizi (Son 12 Dönem):

5 önemli rasyo ile sektörel kıyas tablosu:

+

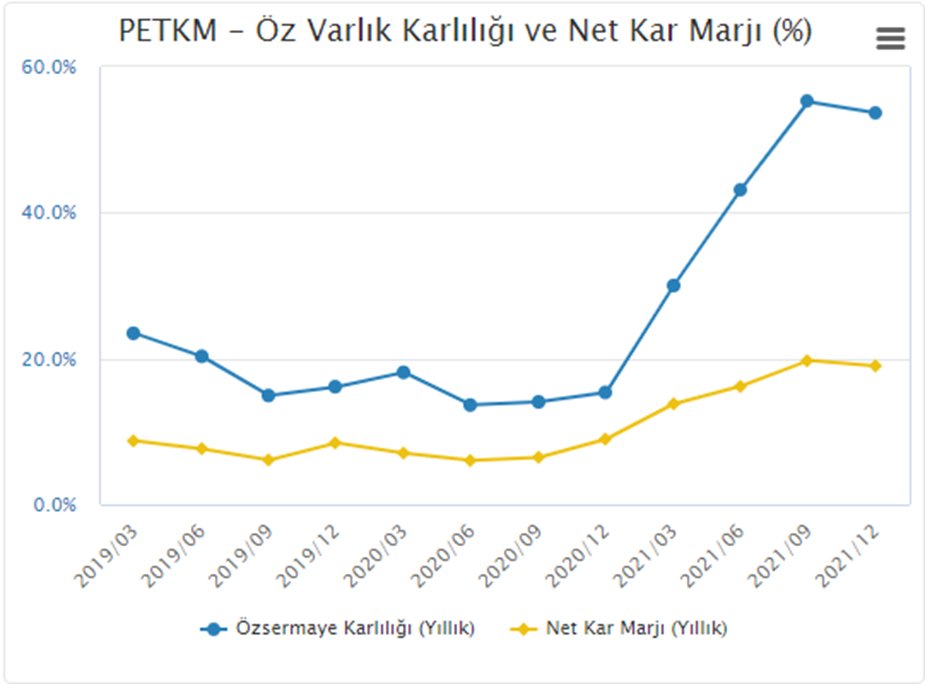

• Net Kar Marjı: Yıllık bazda %18,99 oran ile, sektöre kıyasla yaklaşık 3 katı olmak üzere en yüksek kâr marjına sahip. Karlılık artışının son 12 dönem içerisinde özellikle 2020 4.Ç itibari ile başladığı görülüyor. 2020 4.Ç itibari ile %8,16’dan başarılı bir ivmelenmeyle +

son dönemde %18,99’a çıkarmayı başarmış. Karlılığın yüksek oluşu, ciroda aynı oranda büyümeden alınacak verimin, diğer şirketlere kıyasla daha yüksek olacağı mesajını vermesiyle oldukça önemli. Ve satış gücünün de yüksek olması, yüksek kâr marjını anlamlı kılıyor.+

Satış gücü yüksek olmadan, yüksek kâr marjından tam verim sağlanamaz. Ancak düşük satış gücünü bir miktar kompanze etmiş olabilir.

+

+

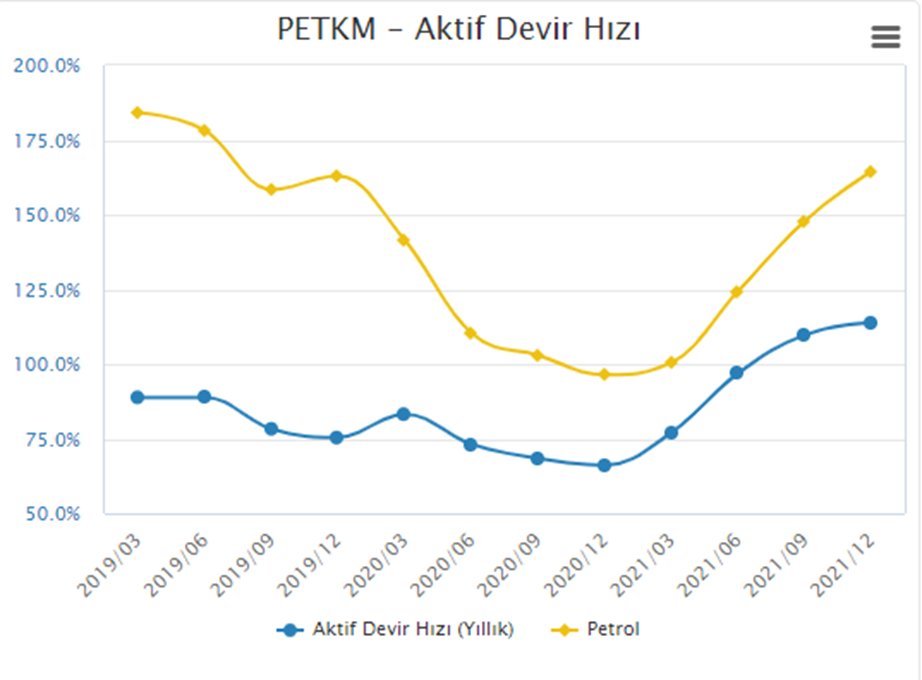

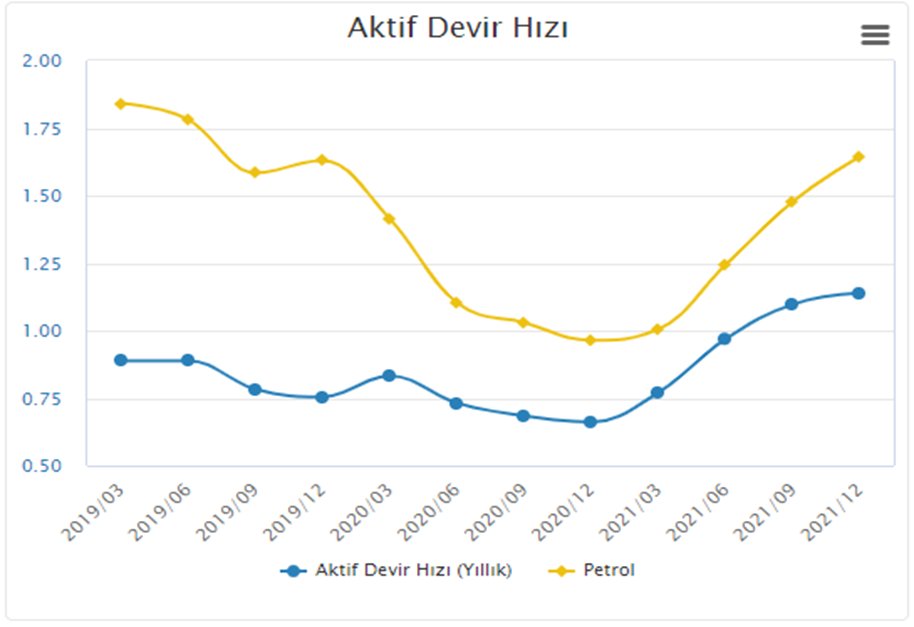

• Aktif Devir Hızı: Yıllık bazda toplam aktiflerinin üzerinde %113,92 oran ile sektör ortalamasının altında kalsa da aktif devir hızında da 2020 4.Ç itibari ile izlenen toparlanmalar olumlu, %66’dan %113,92’a yükselen bir oran mevcut.

+

+

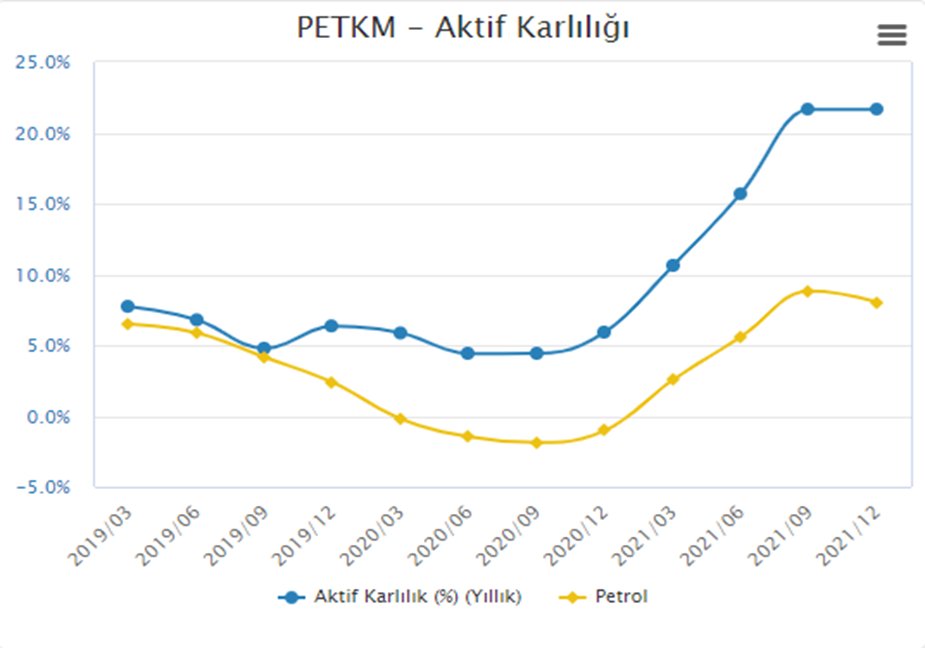

*** Not: Sıradaki rasyo (Aktif Karlılık) yukarıda verilen 2 rasyonun sonuca bağlanmasıdır. Bu sebeple diğer rasyolara kıyasla daha önemlidir. Satış gücü ve net kâr marjının birbirini destekleyerek anlam kazanıyor olmasının, bilançodaki kanıtıdır. +

Eğer satış gücü ve marjlar dengeli olarak yükselmemiş olsaydı, güçlü aktif karlılık sonuca ulaşılmayacaktı.

+

+

•Aktif Karlılık: Yıllık bazda %21,63 oran ile, sektör ortalamasının oldukça üzerinde güçlü bir aktif karlılığa sahip. Sektör ortalamasını daha çok yüksek kâr marjı yeteneği ile yenmiş durumda.

+

+

•Borç Oranı: %58,20 ile sektör ortalamasının altında en az borç oranına sahip 2. şirket olsa da normal şartlarda %50 üzerinde borçluluk oranına sahip şirketlere daha temkinli yaklaşılmalıdır. Fakat gelişmekte olan ülke olduğumuzu düşünürsek bu oranın %50’nin biraz daha +

yukarısında seyretmesine tolerasyon gösterilebilir. Borç oranının 2020 3.Ç itibari ile %70,90 seviyesinden %58,20 seviyesine gerilemesi olumlu.

+

+

• Özsermaye Karlılığı: Yıllık bazda %53,67 oranı ile sektöre kıyasla özsermaye karlılığının oldukça yüksek bir şirket olduğunu görüyoruz. Büyüme hızının yüksek olduğunu anlıyoruz. 2020 3Ç itibari ile %14,05 oranında %53,67 oranına yaşanan yükseliş, +

şirkette büyümenin hızlandığını anlatıyor. Hisse senedi yatırımında altın kriter olan özsermaye karlılığı, şirkette oldukça pozitif.

***Dupont Analizi Genel Yorum: Dupont analizine göre, PETKİM sektörel bazda oldukça pozitif ayrışıyor. Hemen hemen her rasyoda pozitif ayrışan +

***Dupont Analizi Genel Yorum: Dupont analizine göre, PETKİM sektörel bazda oldukça pozitif ayrışıyor. Hemen hemen her rasyoda pozitif ayrışan +

PETKİM’de, rasyolarda iyileşmelerin 2020 3-4. çeyrekleri itibari ile başladığını ve trend içerisinde ivmeli şekilde son çeyreğe kadar iyileşmenin sürdüğünü görüyoruz. Yalnız bu iyileşmenin tamamen tersine dönmese de bir miktar yavaşladığını ve durduğunu veya bir miktar geri +

çekildiğini aktif devir hızı rasyosu dışında son bilanço dönemi rasyo verilerinde görüyoruz. Sektörde de marjlarda ve diğer iyileşmelerde benzer yavaşlamayı son bilançoda izliyoruz. Bu durumda beklentiler oluşturulurken 2020 3.Ç - 2021 3.Ç dönemleri arasında olduğu kadar +

marjlarda ve diğer verilerde hızlı iyileşmelerin olmayacağını, belki bir miktar daha geri çekilme yaşanabileceğini düşünmek mümkün.

Bilanço Yapısı:

• Kaydırılmış Yıllık Satışlar ve Karlılık: 2019 yılı başlangıcından itibaren, 2019 3.Ç – 2020 2.Ç dönemleri hariç incelemeye aldığımız son 12 dönemin tamamında satışlarını arttırmayı her dönemde başarmıştır. 2020 3.Ç döneminden 4.Ç dönemine geçerken artışın +

• Kaydırılmış Yıllık Satışlar ve Karlılık: 2019 yılı başlangıcından itibaren, 2019 3.Ç – 2020 2.Ç dönemleri hariç incelemeye aldığımız son 12 dönemin tamamında satışlarını arttırmayı her dönemde başarmıştır. 2020 3.Ç döneminden 4.Ç dönemine geçerken artışın +

ivme kazanmaya başlaması ile 2019 yılından 2021 yılsonuna kadar totalde %179,68 oranında ciro artışı sağlamıştır. Kaliteli, sürdürülebilir bir ciro artışı için ‘net satışlar, net dönem karı, net esas faaliyet karı’ verilerinin birbirine paralel ve yakın takip ediyor olmaları +

gerekmektedir. Bu durumun sağlanması aynı zamanda bu verilerin güvenilir olduğunu da gösterir. Petkim adına istisnasız her dönemde bu durumun sağlandığı izlenmektedir.

+

+

•Satışların Maliyeti: Satış maliyeti karlılığı etkileyen en önemli faktörlerdendir ve bu sebeple maliyet dengesinin kurulması çok önemlidir. 2020 yılsonu verisine kıyasla 2021 yılsonunda %116 kadar maliyet artışı izlenmiştir. Enflasyon artışı ile özellikle hammadde +

fiyatındaki artışlar, işçilik üretim maliyetleri, enerji maliyetleri vb. giderlerin artışı maliyet dengesi kuramayan şirketleri oldukça zorlamıştır. Şirketin özellikle stok artışı gibi hamlelerini nakit oranı düşürse de hammadde fiyat artışlarından korunma ve genel maliyet +

düşürme dengelemeye yönelik adımları olumlu. Bu durum bize kar marjlarının korunması adına olumlu mesaj veriyor. Yine de gelecek sene bu sene olduğu kadar yüksek kar marjlarını sağlamak zor olacaktır. Maliyetler artacaktır. +

Önemli olan denge sağlayabilmektir. Sonuçta adetsel bazda satış artışından ziyade daha yüksek fiyatlara satış yapılması ile elde edilecek gelirler artacaktır.

+

+

• Brüt Kar: 2020 yılsonu verilerine kıyasla 2021 yılsonunda %246 artış sağlamıştır. Geçmiş yıllara kıyasla yükselen bir trend ile istikrarlı artışını sürdürüyor.

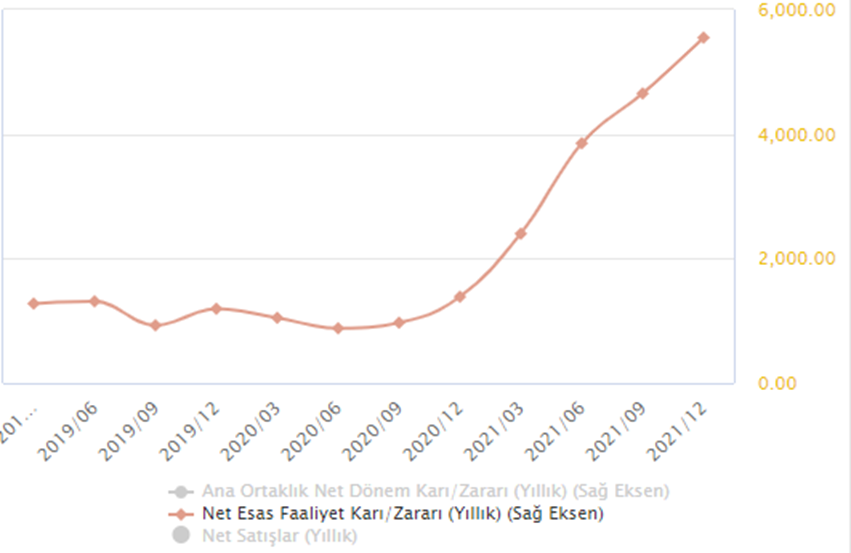

• Net Esas Faaliyet Karı: 2020 yılsonu verilerine kıyasla 2021 yılsonunda esas faaliyet karını %300 oranda arttırmayı başarmıştır. Aynı dönemde dönem karı ise %518 artış sağlamıştır. Şirketin net esas faaliyet karı net karın ana ve en güçlü kalemini oluşturuyor. Bu kalem gerek +

sürdürülebilir karlılık gerek şirketin gelecek adına büyüme yeteneği adına en çok önem verilmesi gereken noktalardandır. Artan net kar yatırımlardan ve diğer yan gelirlerden besleniyor olsa da asıl kaynağının esas faaliyet karı olmasını bekleriz. +

Çünkü esas faaliyetinden kar etme yeteneği olmayan şirketler yan işlerle net karı kısa dönem sübvanse etseler de uzun vadede bu sübvansiyonu sürdüremezler. Sürdürülebilir karlar esas faaliyet karlarıdır. +

Piyasa net karı durağan seyretse dahi, esas faaliyet karı artan şirketleri daha çok beğenir ve fiyatlamada daha cömert davranır.

+

+

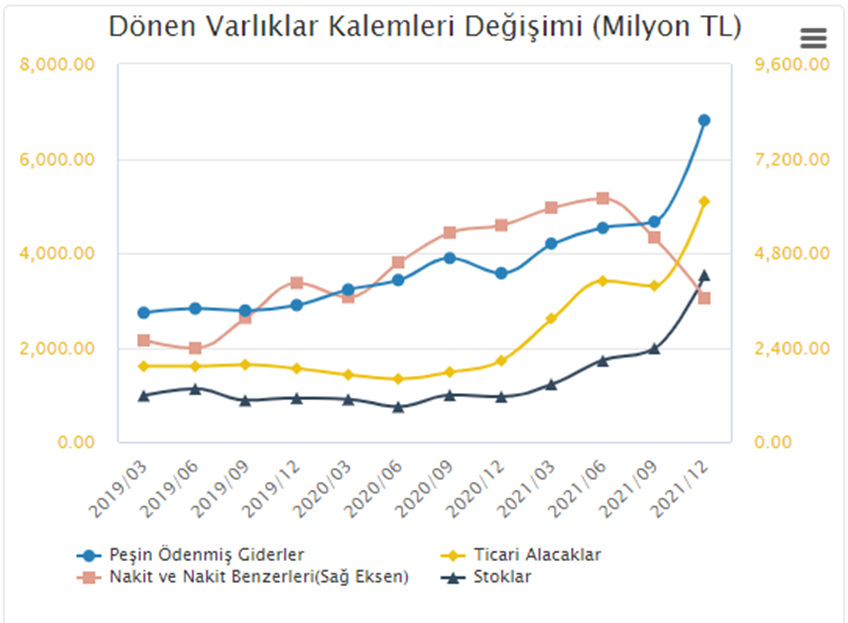

• Dönen Varlıklar: Geçen yıl sonuna kıyasla yaklaşık %65 oranda artış sağlanmış. Dönen varlıkların artışı olumlu, yalnız detayları incelediğimizde geçen yılın en yüksek dönen varlık kalemi olan nakit ve nakit benzerlerinin zirveyi peşin ödenmiş giderlere bırakırken +

dönen varlıklar içerisindeki payının oldukça düştüğünü görüyoruz. Bu anlamda nakit oranın 92.80 ‘den 48.51’e gerilediğini görüyoruz. Dönen varlıklar artarken nakitlerin azalması, dönen varlıklarda %65 orada artış olurken likit oranın %12 sınırlı artışına sebep olmuş. +

Bir yıllık dönemde dönen varlıklarda payını arttıran peşin ödenmiş giderlerin en yüksek kalem olmasını enflasyonist ortamda paranın zaman maliyetini – enflasyonu düşünerek istemeyiz. Fakat dipnotları incelediğimizde peşin ödenmiş giderlerin stok sipariş avansları, +

verilen maddi duran varlık avansları, riskten korunma muhasebesi için değişken faizli ve yabancı para cinsinden olan banka kredisinden dolayı oluşacak faiz giderlerini sabitlemek amacıyla yapmış olduğu faiz swap türev kontratlarından kaynaklı olduğunu görerek +

kısmen olumlu düşünebiliriz. Çünkü enflasyonist ortamda maliyet artışlarının önüne geçmek ve marjları korumak için stok artırımı, açık yabancı para pozisyonundan kaynaklanacak zararları engellemek ve duran varlık edinimi de fayda sağlayacaktır. Stokların ve ticari alacaklarında +

paylarını arttırdığı izlenmiş, bu olumlu. Özellikle enflasyonist dönemde stok atışının maliyet dengesi – kâr marjı korunmasında çok önemli olduğunu düşünüyorum. Artan maliyetlerle satışları artmasa dahi yüksek stok karları yazan birçok şirket örneği mevcut. Ticari alacaklar +

geçen yıl sonuna kıyasla yaklaşık %200 artış gösterirken, satışlarında aynı oranda artmasını isteriz ki şirketin tahsilatta bir sorun yaşamadığını düşünelim. Satışlarda artışın yaklaşık %136 kadar olması alacak devir hızı ve tahsil süresini tolere edilebilir +

düzeyde kısıtlı olumsuz etkilemiş; karlılık ve satışlardaki artışın bu denli yükseldiği dönem içerisinde kabul görülebilir. Şirketin alacaklarda vade açarak, daha geniş bir sürede tahsilat yapması fakat bu sayede daha yüksek kâr marjını hedeflemesi durumu da izlenmiş olabilir.

+

+

• Duran Varlıklar: Geçen yıl sonuna kıyasla %33 oranında duran varlık artışı sağlanmış. Detayları incelediğimizde duran varlıklar içerisinde en yüksek paya sahip olan maddi duran varlıkların %35,28 kadar artış gösterdiğini izliyoruz. Bununla beraber +

şirketin yatırım amaçlı gayrimenkulleri 2020 3.Ç itibari ile %94,62 gibi yüksek bir oranda artmış, enflasyonist ortamda yerinde bir yatırım kararı verilmiş. Bununla beraber +

kullanım hakkı varlıkları ile kiralama yoluyla finansman sağlamaya devam ettiğini görüyoruz. Şirket duran varlıklara kıyasla dönen varlıklarını daha yüksek değerde tutuyor.

+

+

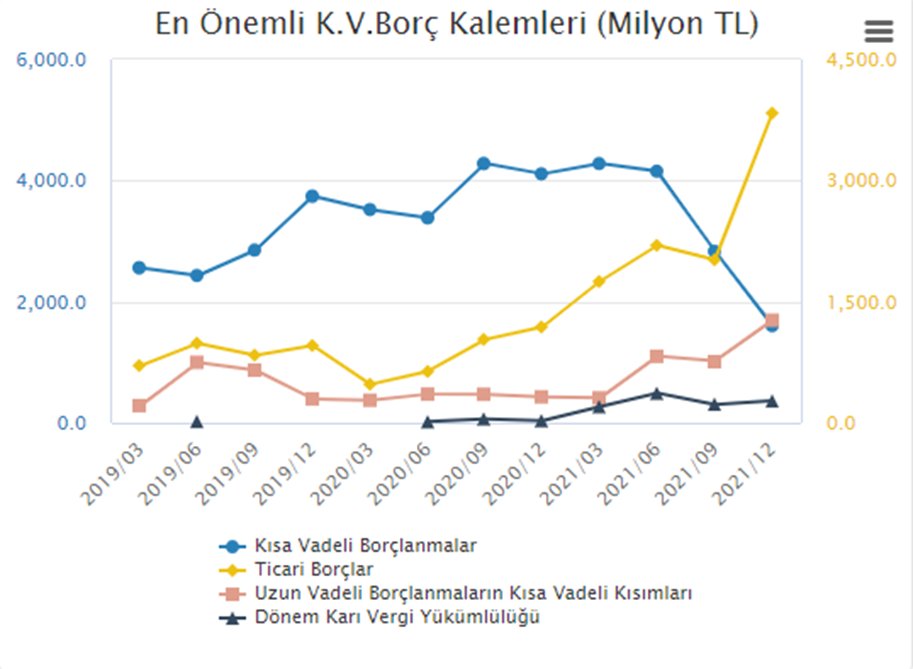

• Kısa Vadeli Yükümlülükler: Geçen yıl sonuna kıyasla kısa vadeli yükümlülükler %29 oranında artış göstermiştir. Bu süreçte kısa vadeli borçlanmalar kalemi azalırken ticari borçlarda gözle görülür artış yaşanmıştır. Uzun vadeli borçların kısa vadeli kısımları da her dönem +

bir miktar daha artış eğiliminde devam etmiş. Kısa vadeli yükümlülüklerde en büyük paya sahip olan ve artış gözlenen kalem olan ticari alacakların dipnotlarını incelediğimizde SCR Müşavirlik ve İnşaat A.Ş., STAR ve STEAŞ’tan yapılan alımlar, kira ve diğer alımlardan oluştuğu; +

ilişkili taraflardan yapılan mal alımları hammadde ve ticari ürün alımlarından oluştuğu belirtilmiştir. Star’dan yapılan alımlar 1.507.097 ton 8.722.403 TL’si nafta alımlarından, 1.010.467 TL’si diğer alımlardan oluşmaktadır. Bu anlamda kısa vadeli yükümlülüklerin artışı +

alınan hammadde alımı, kiralama bedeli, ticari ürün alımı gibi sebeplerle yükseldiği anlaşılmıştır. Bu borçlanmanın kaliteli bir borçlanma olduğunu söylemek mümkün. İçerisinde bulunduğumuz yüksek faiz döneminde +

finansal borçların payı kısa vadeli yükümlülükler içerisinde azalırken, karşılığında bir kaynak ve hizmet satın alınan ticari borcun artması pozitif olarak algılanmalıdır. Nakit artışını pozitif etkileyen bir durumdur.

+

+

• Toplam Borçlar / Toplam Varlıklar: 2020 3.Ç döneminden itibaren %70,90 oranına yükselmiş olan borç kaynak oranını 2021 yılsonunda %58,20 oranına kadar düşürmeyi başarmıştır. Son çeyrekte yaşanan borç kaynak oranındaki yaklaşık %5’lik artış diğer kalemlerde belirttiğimiz +

bu rasyo trendinde de değişiklik yaşandığını konusunda dikkat çekiyor. Fakat genel anlamda borçluluk adına borçluluğun düşen bir trend içerisinde olduğunu söylemek mümkün.

+

+

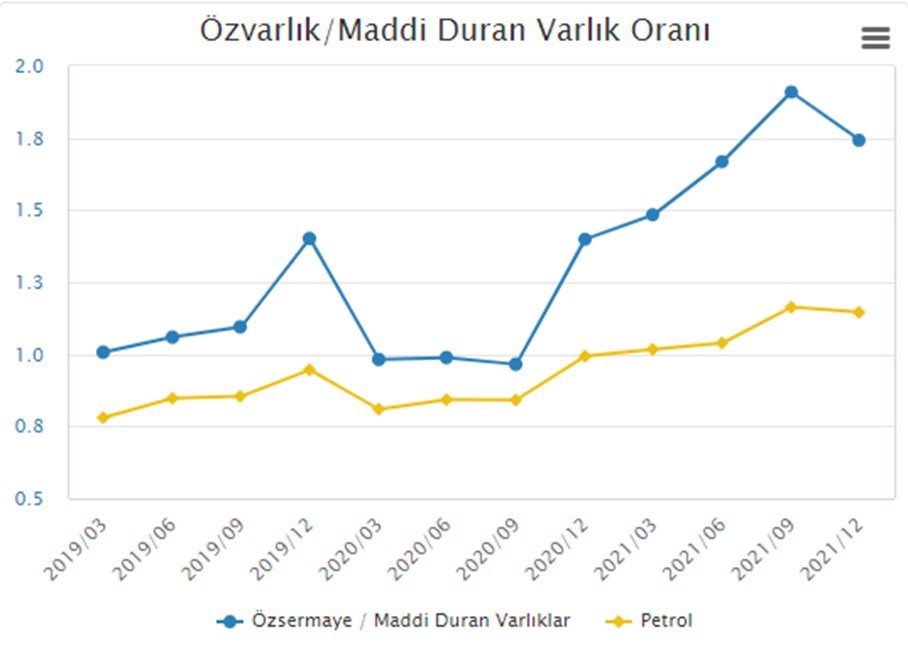

• Özvarlık / Maddi Duran Varlık Oranı: Maddi duran varlıklarının %174 kadarını özvarlıkları ile karşılayabilen şirket, bu oranı yükselen bir trend içerisinde arttırmaya devam ediyor. Ve yine son dönemde bu orandaki düşüş diğer rasyolarda olduğu gibi göze çarpıyor.

• Özkaynaklar: Şirketin izlemiş olduğu tüm faaliyetlerde amacı özkaynaklarını arttırmak olmalıdır. Karne notu olarak değerlendirilmesi gereken nihai sonuçtur. Temettü dağıtımları dışında özkaynağın azalmasını hiç istemez, istikrarla artmasını bekleriz. +

Şirketin mali yapısı, cari oranı elverdiği sürece temettü dağıtımları olumlu karşılanır. Şirket özkaynaklarını 2019 yılı başlangıcından 2021 yılsonuna geçen sürede %99,82 oranda arttırmayı başarmış. Her çeyrekte ortalama olarak %8,31 oranında özkaynak artışı sağladığını +

görmekteyiz. Özkaynak artışı ile şirketin piyasa değerinin de artması beklenir. Özkaynak artışının kalitesini anlamak için detay kalemleri incelememizle net dönem karının da özkaynak artış oranına paralel aynı tarih aralığında %99,23 oranında artış gösterdiğini görmekteyiz. +

Özkaynak kalemlerini incelemek, banka kredisi alabilmek veya piyasaya özkaynakları artan bir şirket görüntüsü çizmek isteyen art niyetli şirketlerden korunmamızı sağlar. +

Petkim’in özkaynak kalemlerinde aksi bir durum izlenmemiştir. İstikrarlı ve kaliteli özkaynak artışı sağlayan bir şirket olduğu anlaşılmaktadır.

+

+

•İşletme Faaliyetlerinden Nakit Akışı: Ticari alacaklar ile ilgili düzeltmeler, stoklar ile ilgili düzeltmeler ve işletme sermayesinde gerçekleşen değişimlerin yarattığı baskı başlıca sebepler olmak üzere 5.516.603,00 rakamında dönem karına ulaşan şirket bu rakamın +

2.627.958,00 kadarını nakit olarak yazabilmiştir. Şu an için bir sorun yaratmasa da nakit gücünün düştüğü görülüyor Faaliyetlerden elde edilen nakit akışının artışı olumlu. İşletme sermayesi artırımı, ticari alacaklar, stok artırımı kalemlerinden nakit çıkışı +

göze çarpıyor. Sakıncalı nakit çıkışları göze çarpmıyor.

• Yatırım Faaliyetlerinden Nakit Akışı: Ağırlıklı olarak maddi duran varlık ediniminden dolayı -1.141.901,00 rakamında nakit çıkışı izlenmiştir. Duran varlık yatırımlarının ileride şirkete olumlu yansıması muhtemeldir.

+

• Yatırım Faaliyetlerinden Nakit Akışı: Ağırlıklı olarak maddi duran varlık ediniminden dolayı -1.141.901,00 rakamında nakit çıkışı izlenmiştir. Duran varlık yatırımlarının ileride şirkete olumlu yansıması muhtemeldir.

+

• Finansman Faaliyetlerinden Nakit Akışları: -3.485.547,00 rakamında nakit çıkışı; borç ödemelerini ilişkin nakit ödemelerden kaynaklı yazılmıştır. Düşen borçluluk yapısının şirkete pozitif etki yaratması beklenir. +

Şirket uzun zamandır finansal borçluluğunu düşürme eğiliminde bu sebeple nakit gücünü düşürmeyi göze almış, doğru bir karar olduğu düşüncesindeyim.

+

+

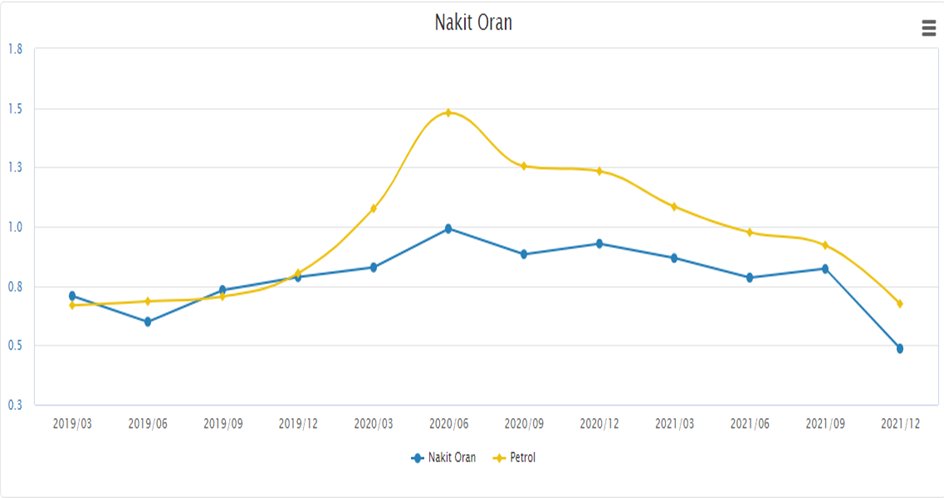

Likit Oranları:

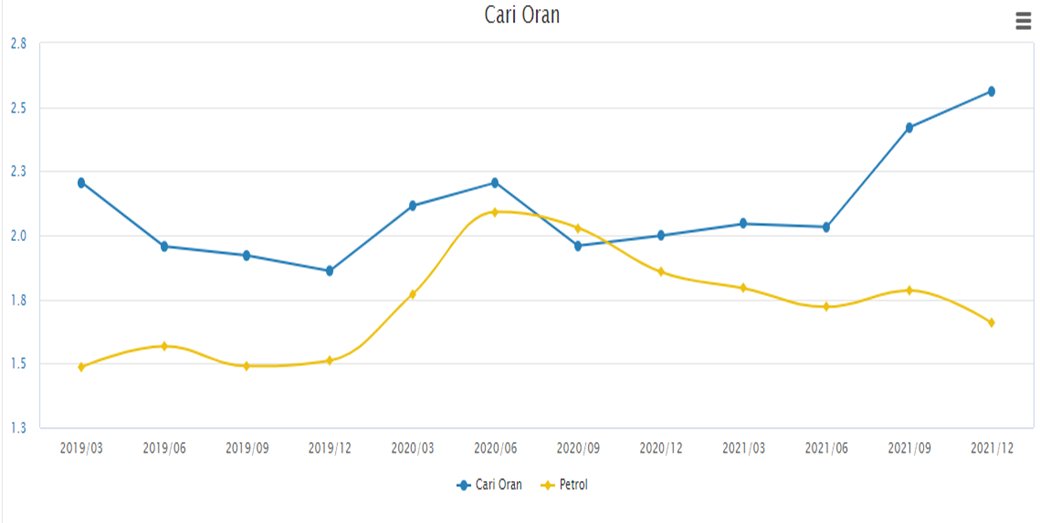

• Cari Oran: 2020 3.Ç itibariyle cari oranda düzenli artış gösteren şirket, 2021 3.Ç döneminde ivme kazanarak yıl sonunda 2.56 gibi yüksek bir cari oranı yakalamayı başarmıştır. Kısa dönem yükümlülüklerinin 2,56 katı kadar dönen varlıkları olması şirketin +

• Cari Oran: 2020 3.Ç itibariyle cari oranda düzenli artış gösteren şirket, 2021 3.Ç döneminde ivme kazanarak yıl sonunda 2.56 gibi yüksek bir cari oranı yakalamayı başarmıştır. Kısa dönem yükümlülüklerinin 2,56 katı kadar dönen varlıkları olması şirketin +

güçlü finansal yapıya sahip olduğu hakkında önemli bir mesaj veriyor.

• Likidite Oran: Cari oranda olduğu üzere 2020 3.Ç itibariyle likidite oranında da düzenli artış gösteren şirket, 2021 3.Ç döneminde ivme kazanarak yıl sonunda 2.05 gibi yüksek bir likidite oranı yakalamayı başarmıştır. Kısa vadeli yükümlülüklerin ödenmesinde dönen +

varlıklardan stokları hesaba katmayarak daha likit varlıkların hesaba katıldığı bir orandır. Dönen varlıklar artarken nakit oranın azalmış olması, son dönemde bu oran için düşüş yaşanmasına sebep olmuştur.

+

+

• Nakit Oran: Yalnızca nakit para ile borcun karşılanabilirliğini gösteren rasyo olarak karşımıza çıkan nakit oran, yukarıdaki maddelerde ayrı ayrı belirttiğimiz üzere dönen varlıklar artış gösterirken nakit oran payının azalması bu rasyonun düşmesine sebep olmuştur. +

Likidite oranında yalnızca nakitler yer almadığı için bu rasyo kadar etkilenmese de nakit oranda nakit varlıkların azalışı – değişimi son dönemde daha güçlü hissedilmiştir. Son 12 aylık dönemde 0.99 ile en yüksek nakit orana 2020 2.Ç döneminde ulaşan şirket, o dönemden bu yana +

0.49 orana kadar nakit oranını düşürmüştür. Bu oranlar (likidite oran, nakit oran) daha çok piyasada talebin çok daha az olduğu, stok ve ticari varlıkların nakde çevrilmesinin güç olduğu dönemlerde +

önem arz eder. Normal şartlarda cari oranın yeterli düzeyde yüksek olması yeterli görülür.

+

+

Faaliyet Analizi:

• Stok Devir Hızı: 2019 1.Ç döneminden itibaren stok devir hızını arttıran şirket 7.35’ten 2021 2.Ç dönemine kadar 12.39’a kadar yükseltmeyi başarmıştır. Sonrasında bu oran 2021 yılsonunda 10.53’e gerilese de iyi bir seviyede yılı kapattığı söylenebilir. +

• Stok Devir Hızı: 2019 1.Ç döneminden itibaren stok devir hızını arttıran şirket 7.35’ten 2021 2.Ç dönemine kadar 12.39’a kadar yükseltmeyi başarmıştır. Sonrasında bu oran 2021 yılsonunda 10.53’e gerilese de iyi bir seviyede yılı kapattığı söylenebilir. +

Şirketin stoklarını yılda 10 defa satabiliyor olduğunu anlatır.

+

+

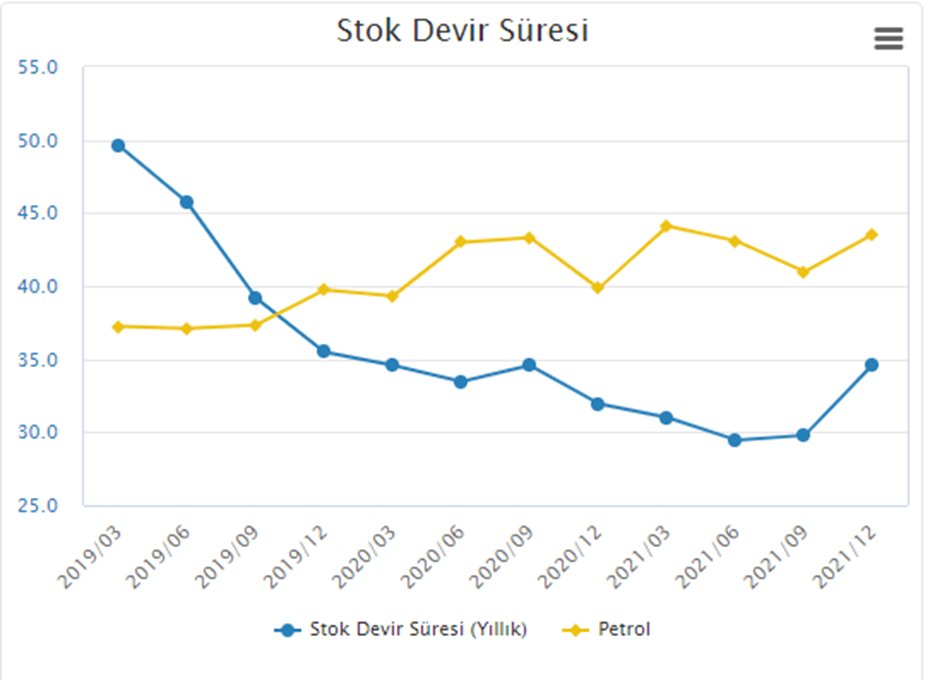

• Stok Devir Süresi: 2019 1.Ç döneminden 2021 yılsonuna kadar son çeyrekte bir yükseliş yaşasa da stok devir süresinin 49.64’ten 34.66’ya düştüğünü görüyoruz. Bu veri yıl içinde stoklarını her 34.66 günde satabildiği bilgisini veriyor. Devir süresinin yükseldiği dönemde +

stokların 1.975.150’den 3.539.843’e yükseltildiğini göz önünde bulundurursak %16 oranında süre artışının verimliliğin düştüğünden değil, stokların arttırıldığından kaynaklı olduğunu anlarız. Bilakis oransal olarak verimlilik artmış.

+

+

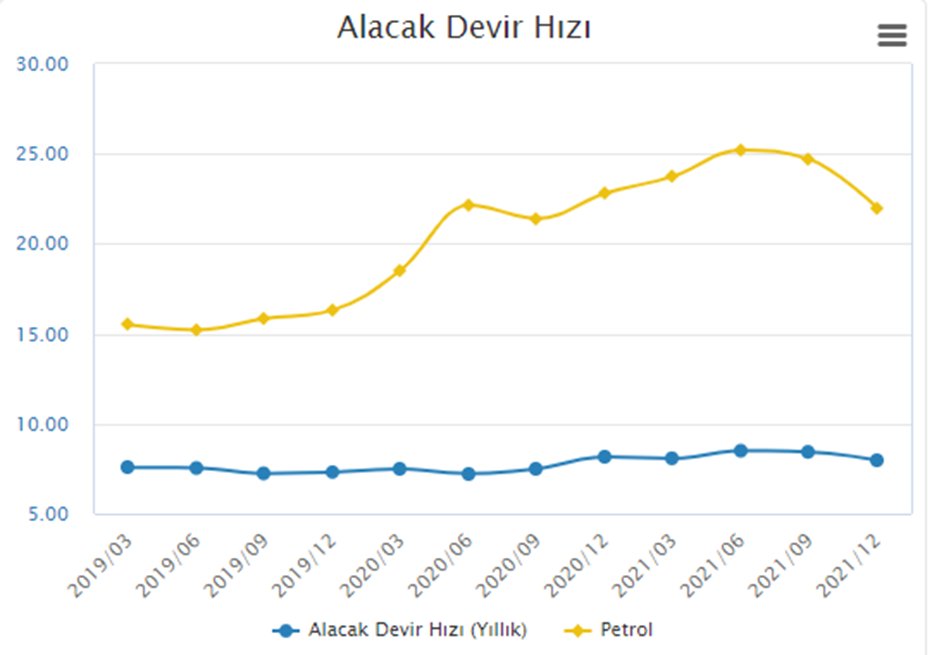

• Alacak Devir Hızı: Şirketin alacaklarını yılda 7.97 kez tahsil edebildiği bilgisini vermektedir. 2019 yılının başlangıcından bu yana alacak devir hızını koruyan, stabil tutmayı başaran şirketin alacaklarını ve stok devir hızını +

bu süre zarfında arttırdığını düşünecek olursak, oldukça başarılı bir sonuç olduğunu söylememiz mümkün.

+

+

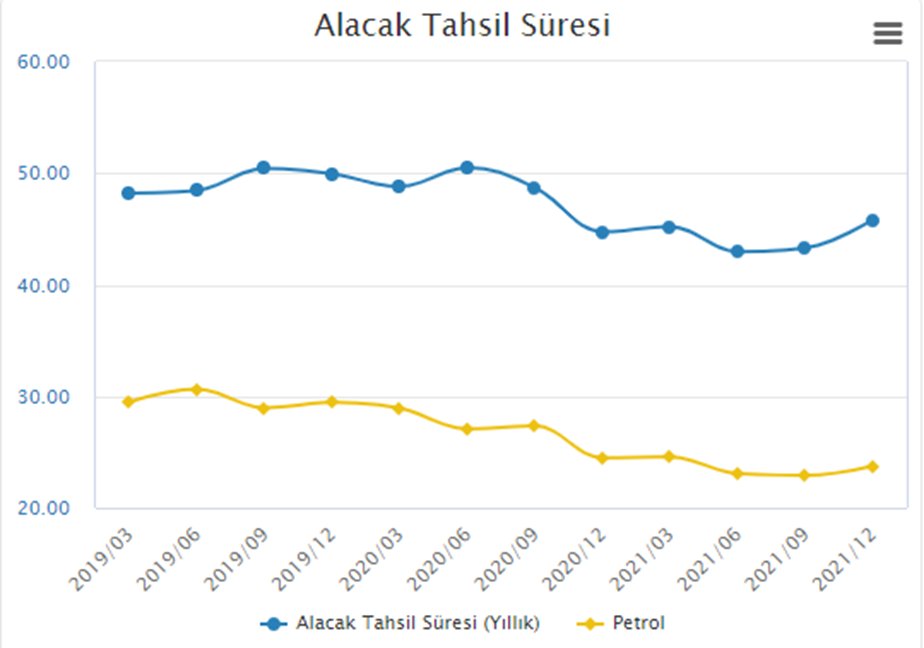

• Alacak Tahsil Süresi: 2021 yılını 45.82 alacak tahsil süresi ile kapatan şirket her 45.82 günde alacaklarını tahsil ettiği bilgisini veriyor. 2019 yılı başlangıcına göre bu seviyenin de stabil olduğunu görüyoruz. Bu stabilitenin korunduğu süre zarfında şirketin dönen +

varlıklar kalemine dönüp 2019 yılı başlangıcından 2021 yılsonuna ticari alacaklarını %219 arttırdığını hatırlayacak olursak alacak devir hızı ve tahsil süresini koruyabilmesinin daha anlamlı olduğu sonucunu çıkarabiliriz. Yani +

şirket ticari alacaklarını arttırırken tahsilat verimliliğini kaybetmemeyi başarmış. Bu durumun şirketin nakit döngüsüne katkı sağlayacağını çıkarırız.

+

+

*** Not: Stok devir süresi + Alacak tahsil süresi = 79,66 hammaddenin alınması, stoklanması, satışı ve tahsil süresini bize veriyor. Şimdi buna karşın borcunu ne kadar sürede ödediği bilgisini inceleyeceğiz.

+

+

•Ticari Borç Devir Hızı: 2020 1.Ç dönemi itibari ile düşen trend izleyen ticari borç devir hızı 17.2’den 8.88’e düşmüş durumda. Bu veri şirketin ticari borçlarını yılda 8.88 kez ödediği bilgisini vermektedir. Bu süre zarfında ticari borçların +

%442 arttığını görüyoruz. Artan ticaret borcu beraberinde ticari borç devir hızını da düşürmüş.

+

+

•Ticari Borç Devir Süresi: Şirketin ticari borçlarını yılda her 41.11 günde ödediği bilgisini vermektedir. 2019 yılı başlangıcından 2021 yılsonuna kadar bu sürenin 25.26 günden 41.11 güne yükseldiğini izliyoruz. Stoklarını hızlı bir şekilde satıp, alacaklarını +

hızlı tahsil edip borcunu geçmişe kıyasla daha geç ödemesi nakit gücünü arttıracağına bir işarettir. Fakat burada genel borçluluk durumunda tahsili daha geç olan borçların finansal borçlar değil de incelediğimiz rasyoda +

ele aldığımız ticari borçlar olmasını isteriz. Finansal borçluluğun artmasını istemeyiz.

+

+

• Dönen Varlık Devir Hızı: Dönen varlıklarına karşılık olarak ne kadar satış yapabildiğinin / satış gücünün yansımasıdır. 2019 yılı başından 2021 yılsonuna kadar bu oranın arttığını 1.42’den 1,82’ye ulaştığını görüyoruz. +

Dönen varlıklarının 1,82 katı kadar satışa ulaşmıştır. Olumlu bir seyir.

+

+

• Maddi Duran Varlık Devir Hızı: Burada ise satışların duran varlıklara kıyaslandığını görüyoruz. Şirket duran varlıklarını dönen varlıklarına nazaran daha az arttırdığı için buradan yükseliş daha büyük oranda gerçekleşmiştir. +

2019 yılı başından 2021 yılsonuna kadar bu oranın 2.76’dan 4.51’e yükseldiği izlenmektedir. Olumlu seyrin devam ettiği izlenmektedir.

+

+

• Aktif Devir Hızı: Şirketin aktiflerini kullanma verimini ölçer. Yıllık bazda toplam aktiflerinin üzerinde %113,92 oran ile sektör ortalamasının altında kalsa da aktif devir hızında da 2020 4.Ç itibari ile izlenen toparlanmalar olumlu, %66’dan %113,92’a yükselen bir +

oran mevcut. Sektör ortalamasının altında olsa da net kâr marjı ve aktif devir hızının kullanılarak elde edildiği aktif karlılık bizim için daha önemli ve anlamlıdır. Aktif karlılıkta sektöründe en yüksek karlılığa sahip şirket olduğunu hatırlayalım.

+

+

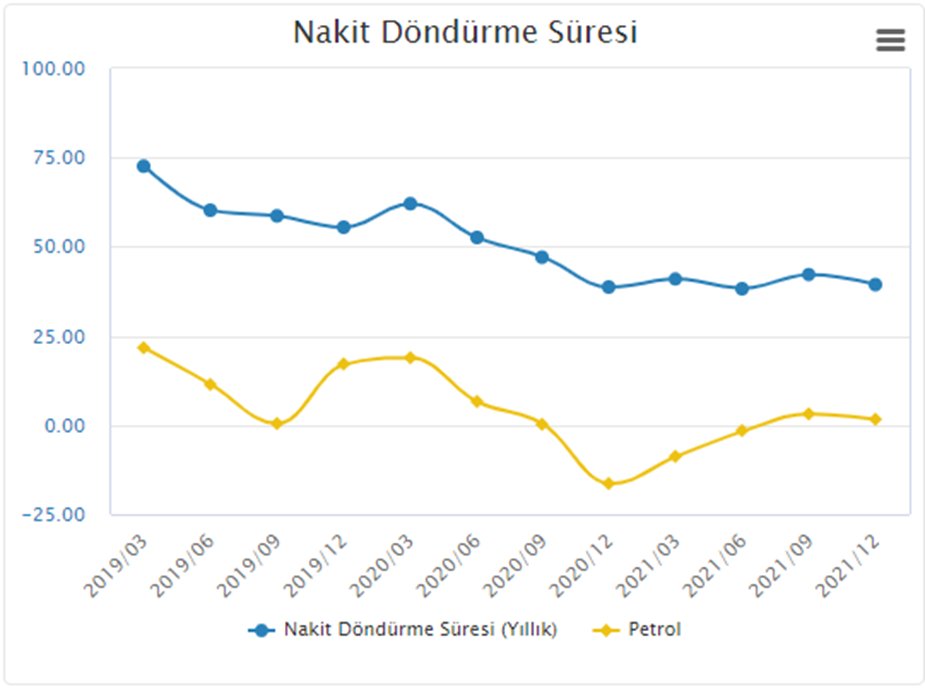

• Nakit Döndürme Süresi: Stok devir süresi + Alacak tahsil süresi – Ticari borç devir süresi = 39,38 yani her 39,38 günde bir nakit üretiyor. 2019 yılı başlangıcından bu yana bu sürenin hemen hemen her çeyrek daha düştüğünü ve 72.58 günden bu 39,38 gelindiğini görüyoruz. +

Gayet olumlu bir gelişme. Bilhassa yüksek enflasyonlu dönemlerde 1 aylık vade kaybı dahi kayda değer mevduat getirisi rakamların silinmesine – kaçırılmasına sebep olur.

+

+

Satış Karlılık:

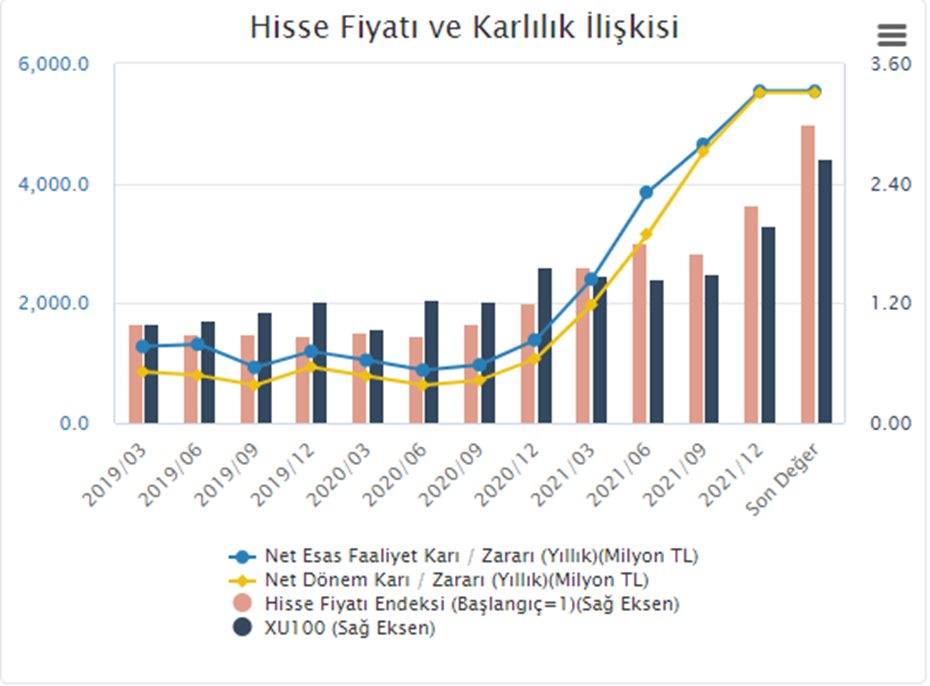

• Hisse Fiyatı ve Karlılık İlişkisi: 2019 yılı başlangıcından itibaren günümüze hisse fiyatını ‘1’ olarak alıp şirket karlılığı ile kıyasladığımızda; şirketin karlılığı %545,90 (6,45 kat) artış gösterirken, hisse fiyatı 1’den 3.1’e (%210) artış sağlamıştır. +

• Hisse Fiyatı ve Karlılık İlişkisi: 2019 yılı başlangıcından itibaren günümüze hisse fiyatını ‘1’ olarak alıp şirket karlılığı ile kıyasladığımızda; şirketin karlılığı %545,90 (6,45 kat) artış gösterirken, hisse fiyatı 1’den 3.1’e (%210) artış sağlamıştır. +

Hisse fiyatındaki artış oranı karlılık artış oranının gerisinde kalmıştır. Karlılık artışı ile hisse fiyatı artışının doğru orantıda olacağı bir fiyatlamada hisse fiyatının 1 x 6,45 = 6,45 olması beklenir. Şu an temsili fiyatı 3.1 olduğuna göre 6.45’e yükselmesi için +

güncel hisse fiyatından (10.31) %108 kadar yukarı yönlü hareket (21.44) beklenir. Bu bakış açısı ile karlılığı baz alan bir hedef fiyat çalışmasında 21.44 hedef fiyat belirlenmesi mümkündür. Tabi piyasa her zaman karlılıkla eş orantıda fiyatlama yapmaz. Daha sağlıklı ve +

piyasanın alışkanlığına uygun bir fiyat belirlemek için ortalama olarak karlılık artışına kıyasla hangi oranda hisse fiyatının yükselip yükselmediğini hesaplayarak bir sonuç elde edilebilir. Tabi her zaman bu alışılmış ortalamalara bağlı fiyatlamalar olması da beklenemez. +

Örneği şu an esas faaliyet karının yüksek oluşu gibi kaliteli büyümenin sürdürülmesi veya geleceğe dair olumlu beklentilerin artması fiyatlamaya katalizör etki yaratarak hisse fiyatının ortalama oranın üzerinde fiyatlanmasının önünü açabilir. +

Bunları anlamak için piyasa dinamiklerinin takip edilmesi ve gidişata uygun tahminlerle pozisyon alınması yerinde olacaktır.

+

+

• Hisse Başına Kar: Bir şirketin net karının toplam hisse senedi adedine oranıdır. Fiyatın hisse başı karı takip etmesi beklenir. Oldukça önemli bir rasyodur. Hisse adedi artışları sebebi ile HBK rasyosunun yanlış sonuçlar verebileceği unutulmamalıdır. HBK’ya +

göre yapılacak hedef fiyat veya diğer çalışmalarda bu durum hesaba katılmalıdır. Şirket 2020 2.Ç itibari ile HBK adına yükseliş trendi yakalamış ve 0.33 HBK’dan 2.15 HBK ya güçlü bir yükseliş yaşamıştır. HBK hesabı hisse fiyatından tamamen bağımsızdır.

• Gider Kalemleri: Son 6 dönemde satış maliyetlerinin 87.84 seviyesinden 77.65 seviyesine gerilediği izlenmiştir. Yakaladığı düşüş trendi göz önünde bulundurularak stabil kalması veya cüzi bir miktar da olsa düşmesi beklenebilir bu olumlu. Bunun yanında esas faaliyet +

giderlerinde son 4 çeyrekte %568 oranında yüksek bir artış izlenmiştir. Finansman giderlerinde ise %442 gibi yüksek bir artış oranı izlenmiştir.

+

+

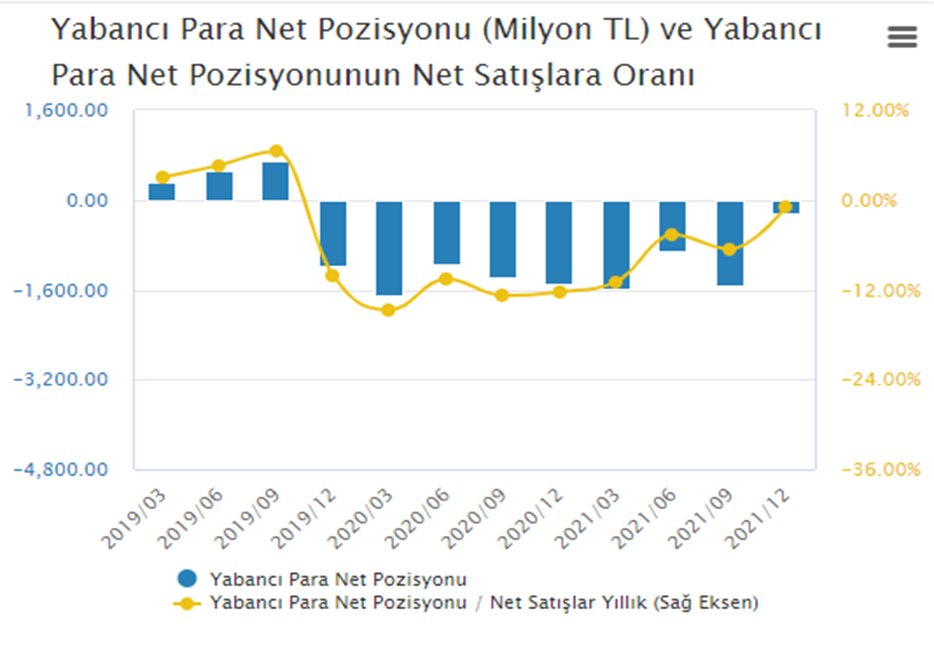

• Yabancı Para Pozisyonu: 2019 4.Ç döneminden bu yana ekside olan yabancı para pozisyonu son dönemde oldukça toparlanmıştır. Yabancı para pozisyonu açığı %84 azalmıştır. Yüksek kur riskinin olduğu bir +

dönemde kontrol altında tutulması oldukça önemlidir. Şirketin gelecek dönemlerde de yabancı para pozisyonu takip edilmelidir.

+

+

Temel Rasyo Değerlendirmeleri ve Sektörel Kıyaslama:

• F/K: 4,79 sektör ve tarihsel ortalamalarının altında, ucuz.

• PD/DD: 2,05 sektör ve tarihsel ortalamalarının altında, ucuz.

• FD/FAVÖK: 5,67 sektör ve tarihsel ortalamalarının altında, ucuz.

+

• F/K: 4,79 sektör ve tarihsel ortalamalarının altında, ucuz.

• PD/DD: 2,05 sektör ve tarihsel ortalamalarının altında, ucuz.

• FD/FAVÖK: 5,67 sektör ve tarihsel ortalamalarının altında, ucuz.

+

• FD/ Net Satış: 1,20 sektör ve tarihsel ortalamalarının altında, ucuz.

• Hisse Başı Kâr (Yıllıklandırılmış): 2.15 tarihsel olarak zirve değerlere ulaşmış durumda fakat hisse fiyatı aynı oranda performansı henüz göstermedi. Gayet olumlu.

+

• Hisse Başı Kâr (Yıllıklandırılmış): 2.15 tarihsel olarak zirve değerlere ulaşmış durumda fakat hisse fiyatı aynı oranda performansı henüz göstermedi. Gayet olumlu.

+

Basit Hedef Fiyat Çalışması:

Hedef Fiyat (Ciro üzerinden)

• Şirketin 2021 yılı dönemsel ciroları ve artış oranları aşağıda verilmiştir:

Hedef Fiyat (Ciro üzerinden)

• Şirketin 2021 yılı dönemsel ciroları ve artış oranları aşağıda verilmiştir:

* 1.Ç Ciro: 5.033.898.000

(+ %46,93)

* 2.Ç Ciro: 7.396.553.000

(- %8,94)

* 3.Ç Ciro: 6.734.715.000

(+ %41,8)

* 4.Ç Ciro: 9.550.491.000

Ortalama olarak her dönem %26,59 oranında ciro artışı sağlamıştır. +

(+ %46,93)

* 2.Ç Ciro: 7.396.553.000

(- %8,94)

* 3.Ç Ciro: 6.734.715.000

(+ %41,8)

* 4.Ç Ciro: 9.550.491.000

Ortalama olarak her dönem %26,59 oranında ciro artışı sağlamıştır. +

• Şirketin açıklanan son bilançosunda rasyolarda iyileşmenin duraksadığı veya bir miktar geri çekildiğinden bahsettik. Bu anlamda 2022 1.Ç cirosunda bu ortalama ciro iyileşme +

oranının 3/1’i kadar bir ciro artışı olması öngörülecek olursa yaklaşık %8,86 oranında ciro artışı oluşacaktır. Bu durumda oluşacak ciro tahmini aşağıda verilmiştir:

+

+

* 2022 1.Ç Ciro Tahmini: 10.396.664.000

* 2022 1.Ç Yıllıklandırılmış Ciro Tahmini: 34.078.423.000

* 2022 1.Ç Yıllıklandırılmış Ciro Tahmini: 34.078.423.000

• Şirketin ‘Piyasa Değeri/ Net Satış Oranı’ rasyosuna bakacak olursak; son 12 dönem ve son değerin ortalamasını alacak olursak piyasanın şirkete cirosunun 0.787 oranında değer biçtiğini görüyoruz. Bu oran son dönemde 0.91’e yükselmiştir. Gerek şirketin mali yapısında süren +

olumlu seyir, hisse senedinde başlayan pozitif teknik seyir ve alınan güçlü teknik sinyaller, gerek hisse rasyolarının sektörüne kıyasla oldukça ucuz olması, gerek enflasyonist ortamda hisse fiyatları dışında her ürünün fazlasıyla değer kazanırken endeksin aynı ölçüde değer +

kazanmadığı fikrinin piyasalarda yatırımcı psikolojisinde kabul görmesi, gerek savaş sebebi ile yatırımcıların Türkiye’ye yöneleceği beklentisi; şu an mevcutta olan cironun 0,91 oranında değer biçilmesi durumunu değiştirecek ve

piyasanın cirosuna oranla hisse senedine en az 1,05 katı kadar değer biçeceği öngörülebilir.

+

+

• Bu öngörüler ışığında;

* 2022 1.Ç Yıllıklandırılmış ciro tahmini: 34.078.423.000

* Piyasa Değeri / Net Satış Oranı tahmini: 1,05

+

* 2022 1.Ç Yıllıklandırılmış ciro tahmini: 34.078.423.000

* Piyasa Değeri / Net Satış Oranı tahmini: 1,05

+

• Yukarıda yer alan tahminler doğrultusunda:

* Ciro tahminimiz (34.078.423.000) x Piyasanın değer biçeceği oran tahminimiz (1,05) = 35.782.344.150 kadar değer biçecektir.

* Bu tutarı (35.782.344.150) ödenmiş sermaye rakamına +

* Ciro tahminimiz (34.078.423.000) x Piyasanın değer biçeceği oran tahminimiz (1,05) = 35.782.344.150 kadar değer biçecektir.

* Bu tutarı (35.782.344.150) ödenmiş sermaye rakamına +

(2.534.400) böleceğiz. Bu bağlamda ciro tahmini üzerinden hedef fiyata ulaşmış olacağız.

35.782.344.150 / 2.534.400 = 14.11 hisse fiyatı hedefine ulaşılır.

Güncel hisse fiyatına (10.31) göre %36,85 potansiyel barındırmaktadır.

+

35.782.344.150 / 2.534.400 = 14.11 hisse fiyatı hedefine ulaşılır.

Güncel hisse fiyatına (10.31) göre %36,85 potansiyel barındırmaktadır.

+

PETKİM TEKNİK ANALİZ ÇALIŞMASI

1.Grafik (1G)

1 Günlük grafiğimizde sıkılan fiyat hareketinin elips ile taranan bölgede, düşen trend ve yatay desteğin tam olarak kesişimin de gerçekleşmiş olması hem düşen trendin kırılımı hem de uzun zaman devam eden sıkışma hareketinin +

1.Grafik (1G)

1 Günlük grafiğimizde sıkılan fiyat hareketinin elips ile taranan bölgede, düşen trend ve yatay desteğin tam olarak kesişimin de gerçekleşmiş olması hem düşen trendin kırılımı hem de uzun zaman devam eden sıkışma hareketinin +

sonlanmasının getireceği hızlı fiyatlama beklentisi, hem bu bölgede hacmin artmış olması, hem genel olarak hacmin bir süredir yükseliş eğiliminde olması; hisse fiyatının yukarı yönlü sert bir yükseliş getireceğinin habercisiydi. +

Aynı zamanda 20G hareketli ortalamanın 50G hareketli ortalamaya yaklaştığını izlemekteydik.

+

+

2.Grafik (1G)

Sonrasındaki günlerde kırılan düşen trend çizgisinin üzerinde kapanışlar yapması ve içi yeşil renkle taralı elips ile taradığım bölgede izlenen 20G hareketli ortalamanın 50G hareketli ortalamayı yukarı yönlü kesmesi golden cross +

Sonrasındaki günlerde kırılan düşen trend çizgisinin üzerinde kapanışlar yapması ve içi yeşil renkle taralı elips ile taradığım bölgede izlenen 20G hareketli ortalamanın 50G hareketli ortalamayı yukarı yönlü kesmesi golden cross +

hareketinin başlayacağı yükselişin süreceği mesajını verdi.

+

+

3.Grafik (1G)

Golden cross’un da gerçekleşmesi ile yakalanan yükseliş trendi içerisinde istikrarlı bir şekilde yükselişini başladı, trend yakaladı. Yukarıdaki grafikte içi yeşil renk olan elipsler ile taradığım noktalarda bu trende dokunuşlar gerçekleşmiş ve +

Golden cross’un da gerçekleşmesi ile yakalanan yükseliş trendi içerisinde istikrarlı bir şekilde yükselişini başladı, trend yakaladı. Yukarıdaki grafikte içi yeşil renk olan elipsler ile taradığım noktalarda bu trende dokunuşlar gerçekleşmiş ve +

içi dolu yeşil mumlarla tepki alımları izlenmiş. Bu durum trendi güçlendiren, güvenilirliğini arttıran bir durumdur. İleride de bu trendi takip etmeye değer kılacaktır. Destek olarak alabileceğimiz bir trend çizgisi olmuştur. Ne kadar test edilip tepki alımı gelirse, trend o +

kadar güçlenir. Hacim bölümünde taradığım alanda son günlerde yaşanan geri çekilmede hacmin düştüğünü görüyoruz. Düşük hacimle gerçekleşen hareketler hareket yönüne iştahın büyük olmadığı fikrini uyandırır.

+

+

4.Grafik (1G)

Güncel durum adına ortalamalarından oldukça uzaklaştığını görüyoruz. Bu nedenle dinlenme ve geri çekilmeler gayet normaldir. Olumsuz olmasının aksine teknik anlamda güç kazandırır. Ortalamaları yakınlaştırır ve güç toplar.

Güncel durum adına ortalamalarından oldukça uzaklaştığını görüyoruz. Bu nedenle dinlenme ve geri çekilmeler gayet normaldir. Olumsuz olmasının aksine teknik anlamda güç kazandırır. Ortalamaları yakınlaştırır ve güç toplar.

5.Grafik (1G)

Yukarıdaki grafikte zirveden gelen satışa değinmek istedim. Hisse 10.70 seviyelerindeki tarihi zirve ve dirence yaklaşmış ve bu bölgeden satış gelmiştir. Solda, daha önce zirve yaptığı mumu kırmızı renkli elips ile taradım. Burada içi dolu güçlü bir kırmızı +

Yukarıdaki grafikte zirveden gelen satışa değinmek istedim. Hisse 10.70 seviyelerindeki tarihi zirve ve dirence yaklaşmış ve bu bölgeden satış gelmiştir. Solda, daha önce zirve yaptığı mumu kırmızı renkli elips ile taradım. Burada içi dolu güçlü bir kırmızı +

mum izlerken sağda güncel denemesinde içi boş ve kararsın bir mum izledik. Özellikle direnç ve desteklerde mumların gövdesinin dolu veya boş olması kararın netliği adına önemli mesajlar vermektedir. Buradan +

çıkarımım ‘dirençten satışa maruz kaldım fakat tekrar uğramam çok geç olmayacak’ mesajıdır. Endekse satış gelirse güçlü satış gelirse aşağıdaki kırmızı yatay çizgi olan eski zirve yeni direnç olarak takip edilecektir. Bir diğer destek takibimiz bir süre yatay hareket çizerek +

2 defa test edilen trend çizgimize teması ile tepki beklentimiz olacaktır. Bu bölgelere hiç dokunmadan yükselişini tarihi zirveyi güçlü bir mumla yukarı yönlü kırıp en az 2. gün kapanışını izlersek O durumda yükselişin çok daha hızlı devam edeceği düşüncesini uyandırırız. +

Tarihi zirveler yatırımcıların en çok yanlış karar verdiği stresli bölgelerdir. Bu bölgelerde kısa vadeli hareketlerde en az 2. Gün seviye üzerinde kapanışından emin olarak pozisyon alınmalıdır. +

Uzun vadeli gerçek yatırımcılar için bunun bir önemi yoktur. Er ya da geç hisse değerine ulaşacaktır.

+

+

6.Grafik (1S)

Daha kısa vadeli bir yorum yapabilmek adına 1 saatlik grafikte inceleyeceğiz. Gördüğümüz üzere saatli ortalamalarında trendin başladığı ve sıkışan grafiğin kırıldığı günden sonra yalnızca bir kez mavi ortalamaya (50G Hareketli) dokunuş yapmış. +

Daha kısa vadeli bir yorum yapabilmek adına 1 saatlik grafikte inceleyeceğiz. Gördüğümüz üzere saatli ortalamalarında trendin başladığı ve sıkışan grafiğin kırıldığı günden sonra yalnızca bir kez mavi ortalamaya (50G Hareketli) dokunuş yapmış. +

Şu anki kapanış fiyatı ile 2. kez bu dokunuşu yapmış oldu. İlk dokunuşunda tepki ile yükselişin ivme kazanmış olduğunu görüyoruz. Yine buradan tepki gelmesini, tekrar tarihi zirveyi test etmesini bekleriz. Fakat bu mavi ortalamanın altına iner ve tepki gelmez ise kısa bir +

süre de olsa hissenin dinleneceği düşüncesi oluşur. Endeksin seyrine göre ya 5. grafikte bahsettiğimiz alttaki ikinci kırmızı çizgi ya da yine aynı grafikte göreceğimiz trend çizgisine kadar düzeltme izleyebiliriz. Düşüşleri alım fırsatı olarak görmeliyiz. Bu seviyelere +

kadar inmeyeceğini, inmesinin büyük fırsat olacağı düşüncesindeyim.

+

+

7.Grafik (1S)

6. grafiğin hacimsiz yakından görüntüsüdür. Mavi ortalama ile temasını görmek ve geçmiş dokunuşunda gelen güçlü alımı izlemek mümkün.

6. grafiğin hacimsiz yakından görüntüsüdür. Mavi ortalama ile temasını görmek ve geçmiş dokunuşunda gelen güçlü alımı izlemek mümkün.

8.Grafik (1H)

Bu ve 9. grafikte daha uzun vadeli ve geniş bir bakış için büyük resme dikkat çekmek istedim. Yukarıda gördüğünüz yeşil trend çizgisi geçmişte 3 defa direnç olarak çalışmış. İçerisi yeşil renkle taralı muma dikkat ederseniz bu çizginin tekrar ve tekrar dolu +

Bu ve 9. grafikte daha uzun vadeli ve geniş bir bakış için büyük resme dikkat çekmek istedim. Yukarıda gördüğünüz yeşil trend çizgisi geçmişte 3 defa direnç olarak çalışmış. İçerisi yeşil renkle taralı muma dikkat ederseniz bu çizginin tekrar ve tekrar dolu +

gövdeli ve güçlü bir mumla, aynı zamanda aşağıda elips ile taradığım hacim alanında da anlaşılacağı üzere hacimli bir şekilde yukarı yönlü kırılmış. Şayet tarihi zirvenin de kırılımı gerçekleşirse hissede rallinin daha güçlü ve hızlı bir boyut kazanacağını düşünüyorum.

+

+

Yukarıdaki haftalık grafikte olduğu gibi burada da 1 aylık grafiği resme geniş bakabilmek adına eklemek istedim. Ülkede sermaye piyasalarını etkileyecek büyük, sarsıcı bir gelişme yaşanmadıkça burada çizmiş olduğum trend çizgisinin altına temasının büyük bir

+

+

ralli gerçekleşmeden burası borsa olduğu için mümkün olsa da fazlasıyla düşük ve imkansıza yakın bir ihtimal olduğuna inanıyorum. Şayet gerçekleşirse tarihi alım fırsatlarından olur. Kanalın üst çizgisi 13 seviyelerine denk geliyor. +

Endekste olumlu gidişat sürerse 12.70 – 13 seviyeleri ilk hedefler olarak görülebilir. Daha temkinli bakan yatırımcılar için için trend zirvesinde pozisyonunun %75’e veya %50’ye düşürme fikri düşünülebilir strateji olarak. Düşüşte tekrar alım için. Fakat zirvelerin +

sıkça yenilendiği bir enflasyon döneminde alım fırsatı kovalamak yerine temelinin sağlam oluşuna emin olduğumuz, dersimize iyi çalıştığımız şirketlere sıkı sıkı sarılmak daha mantıklı olacaktır.

+

+

Genel teknik yorum: Kısa vadeli göstergeler aşırı alım bölgesinde olan Macd Rsi değerleri sebebi ile sat sinyali vermiş olsa da sert çıkışlarda sinyallerden daha çok trendleri takip etmeyi tercih ederim. Kısa vade de sat sinyali verdiğini söylesek de hala önemli ortalamaların +

üzerinde olduğu, Macd’nin 0 üzerinde, Rsi’nin 70 üzerinde olduğunu unutmamak gerek. Olumlu seyir sürüyor. Günlük trade eden oyuncular için yapılacak teknik yorumların ve ihtimallerin sonu asla yoktur.

+

+

Yusuf KILINÇ / Etüt Finans

İlginiz için teşekkür ederim. Saygı ve sevgilerle..

#Borsa #Hisse #Yatırım #Bist

İlginiz için teşekkür ederim. Saygı ve sevgilerle..

#Borsa #Hisse #Yatırım #Bist

• • •

Missing some Tweet in this thread? You can try to

force a refresh